(原标题:倍益康:医疗器械品控或缺位 竞品分析开启“蒙眼自嗨”式信披)

《金证研》北方资本中心 青黎/作者 庭初/风控

1996年7月,张文等人出资设立成都千里电子设备厂。2006年2月,成都千里电子设备厂由集体所有制改制为有限责任公司,并改名为成都千里电子设备有限公司,即系四川千里倍益康医疗科技股份有限公司(以下简称“倍益康”)前身。从2014年至今,倍益康的销售额从最初的百万元级别,增长到如今的逾3亿元。

高光时刻背后,倍益康仍存问题待解。从2020年开始,倍益康的业务重心由康复医疗器械转移到康复科技产品,新品筋膜枪为其创收超七成。值得一提的是,倍益康医疗器械生产质量管理体系存在缺陷,多次被点名,其产品品控或存缺失。不及如此,倍益康毛利率低于同行均值、客户集中度高企、研发投入占比低于同行均值的问题,同样值得关注。

另一方面,在竞品分析时,倍益康招股书称其主要竞争对手未公布MINI款筋膜枪的推力及电池容量。事实上,其中一家竞争对手在其官网披露MINI款筋膜枪的电池容量、推力,并且电池容量关键性能参数优于倍益康。至此,倍益康上演“蒙眼自嗨”式信披。

一、新品贡献收入超七成,原创收超五成产品曾因抽检不合格被点名

凡事预则立,不预则废。倍益康致力于打造以“康复”为核心的医疗健康产业。2020年开始,倍益康的业务重心由康复医疗器械转移到康复科技产品。

1.1 2020年开始,业务重心由康复医疗器械转移到康复科技领域

据倍益康签署日期为2022年11月15日的招股说明书(以下简称“招股书”),作为一家智能康复设备制造商,在二十余年的发展历程中,倍益康聚焦于健康产业中的康复领域,一方面专注于专业康复医疗器械的研发创新,另一方面致力于康复科技在健康生活中的应用。

截至招股书签署日2022年11月15日,倍益康产品体系包含力因子类、电因子类、热因子类等康复产品,涵盖医疗及消费市场。

2019年,倍益康的产品以康复医疗器械为主,下游用户主要为各类康复机构,主要通过经销模式进行销售,ODM模式收入规模较小。2020年开始,倍益康推出便携款肌肉按摩器。

据倍益康签署日期为2022年9月22日的《关于倍益康公开发行股票并在北交所上市申请文件的审核问询函之回复》(以下简称“首轮问询回复”),倍益康的康复医疗器械与康复科技产品的划分是根据行业分类、细分市场、产品用途、资质许可等标准进行划分。其中,康复医疗器械产品的产品性质为专业医疗器械,其主要用于康复机构的康复训练与治疗,促进患者功能提高或恢复,该产品通常需要取得医疗器械注册证。

而康复科技产品的产品性质为智能消费设备,其主要用于个人消费者在各类生活场景的放松、缓解疲劳,该产品不具有医疗用途,在国内无需取得医疗器械注册证。

自倍益康成立以来至2019年,倍益康主营业务以专业医疗为主,康复医疗器械板块销售收入占比均高于50%。倍益康适时推动康复技术从医用领域向个人及家用消费领域拓展,先后研发了各型号的肌肉按摩器及MINI颈部按摩仪等健康消费产品。

此外,倍益康专业医疗业务主要产品品类包括力因子、电因子、热因子、水因子。其中,力因子品类包括空气波压力治疗仪、DMS深层肌肉刺激仪,电因子品类包括中频电疗仪、中频治疗器、经皮神经肌肉电刺激仪、痉挛肌低频治疗仪,热因子品类包括全自动恒温蜡疗机、熏蒸治疗仪、湿热敷装置,水因子品类包括水压式按摩床。

另外,倍益康的健康消费业务主要产品品类包括力因子、电因子、热因子。其中,力因子品类包括气压按摩系统、专业款肌肉按摩器、便携款肌肉按摩器、MINI款肌肉按摩器、超MINI款肌肉按摩器,电因子品类包括颈部按摩仪,MINI颈部按摩仪,热因子品类包括关节按摩仪。

2019-2021年及2022年1-6月,倍益康的康复医疗器械类产品的销售收入分别为2,207.75万元、2,178.55万元、3,874.01万元、1,693.34万元,占其当期主营业务收入的比例分别为53.37%、17.22%、11.84%、8.45%。

同期,倍益康的康复科技类产品的销售收入分别为1,929.28万元、10,470.89万元、28,844.68万元、18,352.92万元,占其当期主营业务收入的比例分别为46.63%、82.78%、88.16%、91.55%。

即是说,2020年开始,倍益康的业务重心由康复医疗器械类产品转移到了康复科技类产品。

不仅如此,倍益康的主要产品由中频电疗仪变为筋膜枪。

1.2 2014-2018年,主要产品中频电疗仪收入占比均超五成

据倍益康在全国中小企业股份转让系统(以下简称“新三板”)公布的2017-2018年年报,2016-2018年,倍益康的营业收入全部为主营业务收入,无其他业务收入。同期,倍益康电疗类仪器品类的产品销售收入分别为1,067.64万元、1,229.76万元、1,269.13万元,占其当期营业收入的比例分别为70.93%、67.6%、57.8%。

此外,倍益康的主要产品包括中频电疗仪、空气波压力治疗仪、经皮神经电刺激仪、高频妇科治疗机等。其中,2016-2018年,倍益康中频电疗仪产品销售收入占主营业务收入比重分别为64.3%、61.54%、50.37%。

据倍益康签署日期为2016年11月9日的公开转让说明书,2014-2015年及2016年1-5月,倍益康的营业收入全部来源于主营业务收入,倍益康主营业务中的主要产品为中频电疗仪。同期,倍益康中频电疗仪的销售收入分别为272.42万元、693.74万元、364.97万元,占其当期主营业务收入的比例分别为71.56%、68.65%、67.92%。

2014-2015年及2016年1-5月,倍益康产品销售主要采取经销商为主,直接销售为辅的销售模式。同期,倍益康通过经销商销售的收入金额分别为374.74万元、994.02万元、510.98万元,占其当期营业收入的98.44%、98.37%、95.09%。

可以看出,2014-2018年,倍益康的主要产品为康复医疗器械品类的中频电疗仪,其中频电疗仪的收入占比均超五成。

另外,2020-2021年,倍益康主要产品筋膜枪的销售收入占主营业务收入的比例比超七成。

1.3 2020-2021年,筋膜枪的销售收入占比超七成

据招股书,2019-2021年及2022年1-6月,倍益康主营产品包括力因子类、电因子类、热因子类、水因子类和氧因子类智能康复设备,其中力因子类和电因子类产品为主要收入来源,二者合计占倍益康当期主营业务收入的比重分别为79.6%、93.9%、97.45%、99.04%。

2019-2021年及2022年1-6月,倍益康力因子类产品的销售收入分别为0.18亿元、1.03亿元、2.87亿元、1.85亿元,占其当期主营业务收入的比例分别为44.52%、81.17%、87.66%、92.11%。

同期,倍益康电因子类产品的销售收入分别为1,451.28万元、1,609.54万元、3,202.14万元、1,388.83万元,占其当期主营业务收入的比例分别为35.08%、12.72%、9.79%、6.93%。

据首轮问询回复,2019-2021年及2022年1-6月,倍益康力因子类产品中筋膜枪的销售收入分别为1,389.97万元、9,854.67万元、28,148.18万元、18,242.13万元,分别占其当期主营业务收入的33.6%、77.91%、86.03%、91%。同期,倍益康电因子类产品中的中频电疗仪的销售收入分别为1,159.55万元、1,291.88万元、2,665.17万元、1,247.13万元,分别占其当期主营业务收入的28.03%、10.21%、8.15%、6.22%。

2019-2021年及2022年1-6月,倍益康细分产品类型较多,筋膜枪始终为倍益康各期收入占比最高的产品,细分产品结构的变动不构成主要产品的变动,倍益康主要产品未发生重大变化。

即是说,2020年开始,倍益康的最主要收入来源的主要产品由康复医疗器械品类的中频电疗仪,变更为康复科技产品品类的筋膜枪。

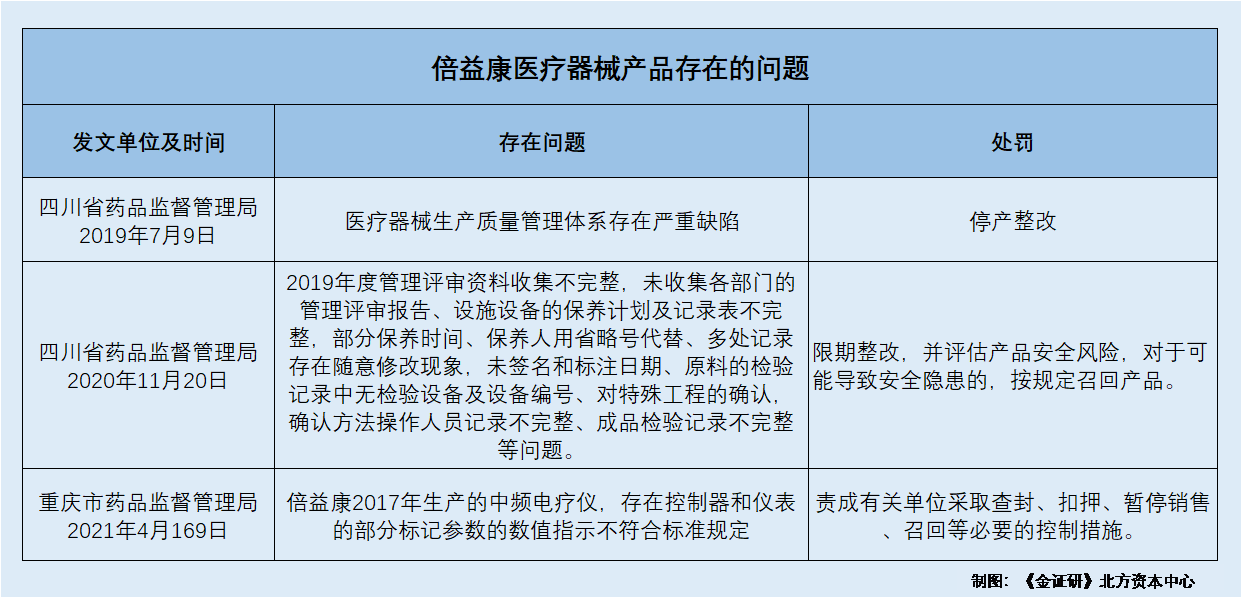

值得注意的是,2019-2021年,倍益康医疗器械生产质量管理体系存在缺陷,被药监局要求整改。

1.4 医疗器械生产质量管理体系存在缺陷被要求整改,中频电疗仪产品不合格

据四川省药品监督管理局于2019年7月9日公示的[2019年第25号]文件,四川省药品监督管理局在2019年上半年组织开展的飞行检查中发现,倍益康的医疗器械生产质量管理体系存在严重缺陷,企业按照相关法规要求实施停产整改。根据倍益康提交的整改报告和复查申请,四川省药品监督管理局组织对倍益康开展跟踪复查,检查结论为整改后通过。

据四川省药品监督管理局于2020年11月20日公示的[2020年第19号]文件,在2020年下半年医疗器械飞行检查中,倍益康被发现存在2019年度管理评审资料收集不完整,未收集各部门的管理评审报告;设施设备的保养计划及记录表不完整,部分保养时间、保养人用省略号代替;多处记录存在随意修改现象,未签名和标注日期;原料的检验记录中无检验设备及设备编号;对特殊工程的确认,确认方法操作人员记录不完整;成品检验记录不完整等问题。

对此,四川省药品监督管理局要求倍益康限期整改。同时,倍益康提交了两次抽检产品不合格情况及相关整改说明。对于限期整改的生产企业,四川省药品监督管理局要求企业应评估产品安全风险,对有可能导致安全隐患的,应按照《医疗器械召回管理办法》的规定召回相关产品。

据重庆市药品监督管理局于2021年4月16日公布的《重庆市药品监督管理局2020年重庆市级医疗器械监督抽检不符合标准规定产品质量公告》,倍益康于2017年6月生产的批号为17060702的中频电疗仪,其控制器和仪表的部分标记参数的数值指示不符合标准规定。对于不符合规定的产品,重庆市药品监督管理局已责成有关单位采取查封、扣押、暂停销售、召回等必要的控制措施,依据相关法律法规进行查处。

上述可得,2014-2018年,倍益康的主要产品为康复医疗器械品类的中频电疗仪,该产品为倍益康创收均超五成。2020年起,康复科技产品品类的筋膜枪为倍益康贡献超七成收入,可见倍益康的的最主要收入来源产品逐渐由中频电疗仪,变更为筋膜枪。

值得注意的是,2019-2020年,倍益康均曾因医疗器械生产质量管理体系存在缺陷,被要求整改。并且,在2020年重庆市药品监督管理局在医疗器械监督抽检中,倍益康于2017年生产的中频电疗仪抽检不合格,其产品品控或“缺位”。

不仅如此,2021年,倍益康的研发投入占营业收入的比例低于同行均值。

二、竞品分析“蒙眼自嗨”,披露同行的关键技术指标和性能参数涉嫌虚假陈述

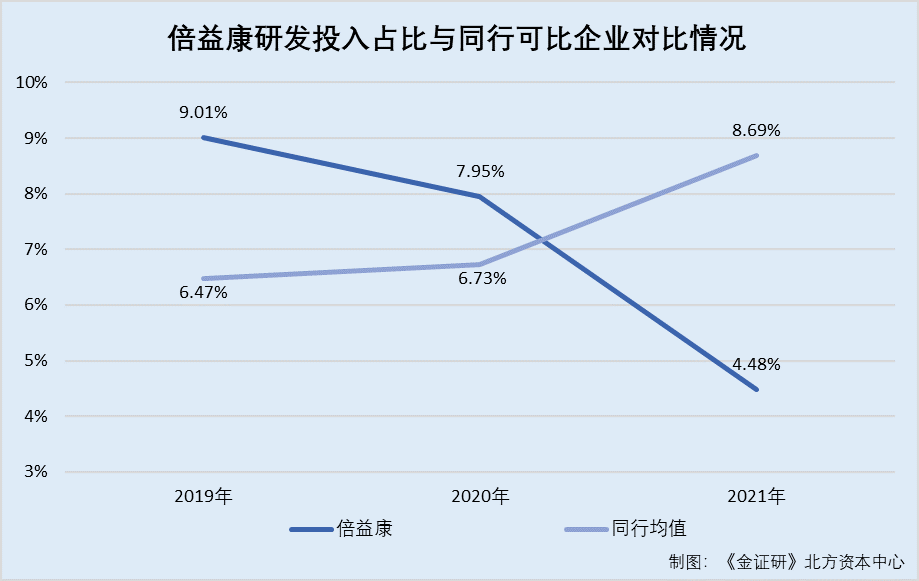

惟创新者行稳致远。研发创新能力是企业发展的动力。而2021年,倍益康的研发投入占比低于同行均值。

2.1 2019-2021年,研发投入占比逐年下滑至低于同行均值

据招股书,据招股书,倍益康选取与其业务具有可比性的五家企业作为同行业可比企业,包括南京伟思医疗科技股份有限公司(以下简称“伟思医疗”)、河南翔宇医疗设备股份有限公司(以下简称“翔宇医疗”)、深圳市倍轻松科技股份有限公司(以下简称“倍轻松”)、上海荣泰健康科技股份有限公司(以下简称“荣泰健康”)、未来穿戴健康科技股份有限公司(以下简称“未来穿戴”)。

2019-2021年及2022年1-6月,倍益康研发投入占营业收入的比例分别为9.01%、7.95%、4.48%、4.63%。同期,倍益康上述同行业可比企业研发投入占营业收入比例的均值分别为6.47%、6.73%、8.69%、12.48%。

可见,2019-2021年,倍益康的研发投入占比逐年降低,且2021年,倍益康的研发投入占比低于同行均值。

除此之外,截至2021年末,倍益康研发及技术人员占比亦低于同行均值。

2.2 截至2021年末,研发及技术人员占比低于同行均值超七个百分点

据招股书,截至2021年末,倍益康的研发与技术人员共63人,占其当期员工总数的13.21%。

截至2021年末,伟思医疗的研发与技术人员占其当期员工总数的28%。同期,翔宇医疗的研发与技术人员占其当期员工总数的24.6%;倍轻松的研发与技术人员占其当期员工总数的11.63%;荣泰健康的研发与技术人员占其当期员工总数的17.7%;未来穿戴的研发与技术人员占其当期员工总数的21.79%。

根据《金证研》北方资本中心研究,截至2021年末,倍益康同行业可比企业研发及技术人员占比的均值为20.74%,高于倍益康的研发及技术人员占比超七个百分点。

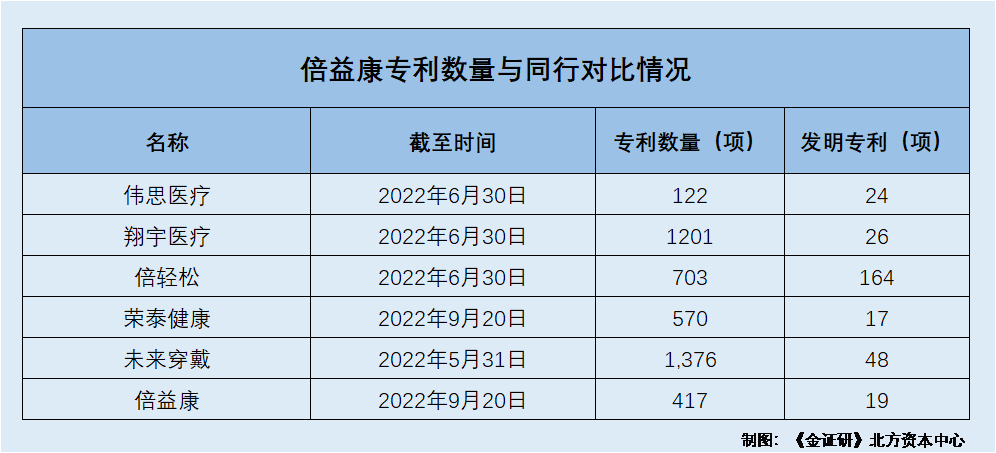

一波未平一波又起,截至2022年9月20日,倍益康发明专利数量在同行中“向后看齐”。

2.3 截至2022年9月20日,专利数量及发明专利数量均“向后看齐”

据招股书,截至2022年9月20日,倍益康及其子公司已获得境内外专利417项,其中,发明专利19项,实用新型专利120项,外观设计专利278项。

据伟思医疗2022年半年度报告,截至2022年6月30日,伟思医疗及其子公司共拥有授权专利122项,其中发明专利24项。

据翔宇医疗2022年半年度报告,截至2022年6月30日,翔宇医疗及其子公司共拥有发明专利26项,实用新型专利660项,外观设计专利515项,合计1,201项。

据倍轻松2022年半年度报告,截至2022年6月30日,倍轻松及其子公司共拥有境内外授权专利703项,其中发明专利164项。

据未来穿戴签署日期为2022年6月21日的招股说明书,截至2022年5月31日,未来穿戴及其子公司共持有1,376项专利,其中发明专利48项。

据荣泰健康2022年半年度报告,截至2022年6月30日,荣泰健康制造业的子公司包括浙江荣泰健康电器有限公司(以下简称“浙江荣泰”)、上海荣泰健身器材有限公司(以下简称“荣泰器材”)、湖州艾荣达新材料科技有限公司(以下简称“湖州艾荣达”)、上海荣椅电器有限公司(以下简称“荣椅电器”)。

据国家知识产权局数据,截至2022年9月20日,荣泰健康共拥有授权专利520项,其中,发明专利15项。同期,浙江荣泰共拥有授权专利28项,其中发明专利2项。截至2022年9月20日,荣泰器材共拥有授权专利22项,且无发明专利。同期,湖州艾荣达、荣椅电器无授权专利。

根据《金证研》北方资本中心研究,截至2022年9月20日,荣泰健康及其制造业子公司共拥有授权专利570项,其中,发明专利17项。

即是说,截至2022年9月20日,倍益康专利数量及发明专利数量,在同行可比企业中,均“向后看齐”。

问题尚未结束,倍益康称其在技术研发与产品设计方面处于“行业领军地位”,该表述的客观性被问询,而后,倍益康删除及更改了相关表述。

2.4 因在研发与产品设计方面使用“行业领军地位”等表述,遭问询后修改

据首轮问询回复,倍益康被问到其称“在技术研发与产品设计方面处于行业领军地位”、“在康复科技领域拥有多项国内领先水平的核心技术”等是否有客观依据。

对此,倍益康表示,出于披露的谨慎性原则,倍益康已全面梳理招股书中类似的信息披露并进行了修改,修改后显示为“历年较大的科研投入使公司逐渐在康复科技领域拥有多项 较强市场竞争力的核心技术”。

事实上,倍益康或夸大其产品优势。

2.5 mini款筋膜枪竞品分析,关键技术指标和性能参数上演“蒙眼自嗨”式信披

据招股书,倍益康选取主要竞争对手Hyperice、Theragun、PHILIPS、未来穿戴等,进行筋膜枪产品的比较。比较时,关键技术指标包括重量、按摩头、充电接口;关键性能参数包括振幅、档位、推力、电池容量、噪音、续航。

其中,倍益康的MINI款筋膜枪的按摩头为4个,振幅为7mm,推力为13.5kg,且该款筋膜枪的电池容量为2,600mAh。

对于MINI款筋膜枪,倍益康称同行主要竞品的按摩头为3个,振幅为5mm,并显示同行未公布MINI款筋膜枪的推力、电池容量。

同时,倍益康称产品的振幅越大,或推力越大,或电池容量越大,则产品的功能性越强。

据PHILIPS官网,截至查询日2022年11月16日,飞利浦型号为PPM3102GBK/93的运动迷你按摩枪。该款按摩枪净重0.42kg,长14.4cm,宽0.86cm,高为0.47cm,且具有6个不同的按摩头,其中,专业的钛理疗按摩头可使筋膜枪的效果深达肌肉。该按摩枪振幅为12mm,最大推力为10kg,且拥有两块电池容量为2,600mAh的电池。

可见,飞利浦的迷你按摩枪又名筋膜枪,该款筋膜枪的按摩振幅及配带按摩头数量均优于倍益康披露的MINI款筋膜枪。

不难看出,2021年,倍益康研发投入占其当期营业收入的比例低于同行均值。另外,截至2021年末,倍益康研发及技术人员占比,较同行可比企业均值低7.53个百分点。此外,截至2022年9月20日,倍益康授权专利数量、发明专利数量均值在行业中并不具优势。

不仅如此,倍益康在技术研发与产品设计方面涉及“行业领军地位”、“国内领先水平”等表述,遭问询后删除,倍益康或曾夸大其研发能力。值得注意的是,倍益康招股书称的主要竞争对手未公布MINI款筋膜枪的推力及电池容量。事实上,其中一家竞争对手在其官网披露MINI款筋膜枪的电池容量、推力,并且电池容量关键性能参数优于倍益康。至此,倍益康上演“蒙眼自嗨”式信披。

另一方面,2018年及2021年,倍益康的净现比均小于。

三、毛利率低于同行平均水平,客户集中度高企异于同行

细水长流成河,粒米积蓄成箩。业绩表现可以直观地反映出企业的经营情况。此方面,倍益康2019-2021年的毛利率低于同行均值。

3.1 2018及2021年,倍益康净现比均小于1

据招股书,2019-2021年及2022年1-6月,倍益康的营业收入分别为0.42亿元、1.28亿元、3.29亿元、2.02亿元,净利润分别为370.19万元、2,394.95万元、7,981.03万元、4,365.72万元。

据倍益康在新三板公布的2018年年报,2017-2018年,倍益康的营业收入分别为1,819.21万元、2,195.81万元,净利润分别为202.33万元、220.25万元。

据招股书及2018年年报,2017-2021年及2022年1-6月,倍益康经营活动产生的现金流量净额分别为220.84万元、65.36万元、380.04万元、2,722.57万元、5,748.32万元、2,222.93万元,经营活动现金流入小计分别为2,330.64万元、2,657.72万元、5,093.62万元、15,493.23万元、36,183.55万元、22,605.76万元。

根据《金证研》北方资本中心研究,2017-2021年,倍益康的净现比分别为1.09、0.3、1.03、1.14、0.72,收现比分别为1.28、1.21、1.21、1.21、1.1。

可见,2018及2021年,倍益康的净现比均小于1。

除此之外,2019-2021年,倍益康的毛利率均低于同行均值。

3.2 2019-2021年,毛利率持续低于同行均值超十三个百分点

据招股书,2019-2021年及2022年1-6月,倍益康的同行业可比企业中伟思医疗的毛利率分别为73.71%、73.63%、74.78%、73.77%,翔宇医疗的毛利率分别为66.4%、67.75%、68.23%、67.86%,倍轻松的毛利率分别为60.93%、58.36%、56.73%、52.96%,荣泰健康的毛利率分别为31.28%、28.7%、26.84%、26%。

2019-2021年,未来穿戴的毛利率分别为55.75%、58.16%、52.31%。未来穿戴为创业板拟上市企业,截至招股书签署日2022年11月15日,其暂未披露2022年1-6月相关数据。

2019-2021年及2022年1-6月,倍益康同行业可比企业毛利率均值分别为57.61%、57.32%、55.78%、55.15%。同期,倍益康的毛利率分别为41.76%、37.33%、41.82%、40.95%。

根据《金证研》北方资本中心研究,2019-2021年,倍益康的毛利率较同行业可比企业毛利率的均值,分别低15.85个百分点、19.99个百分点、13.96个百分点。

另外,2021年,倍益康多家子公司的净利润为负值。

3.3 实际经营的子公司中,六成子公司处于亏损状态

据招股书,截至招股书签署日2022年11月15日,倍益康共有9家控股子公司,分别为成都倍康远泰商贸有限公司(以下简称“远泰商贸”)、深圳市屋岸顽科技有限公司(以下简称“屋岸顽”)、深圳市安适创意科技有限公司(以下简称“安适创意”)、成都粒子重塑科技有限公司(以下简称“粒子重塑”)、成都文菊星投资咨询有限公司(以下简称“文菊星”)、深圳市倍益康科技有限公司(以下简称“深圳倍益康”)、成都倍益康科技有限公司(以下简称“倍益康科技”)、成都千里倍益康商贸有限公司(以下简称“倍益康商贸”)、东莞市倍益康科技有限公司(以下简称“东莞倍益康”)。

截至招股书签署日2022年11月15日,远泰商贸、屋岸顽、安适创意、粒子重塑均未实际经营,文菊星除租赁房屋给倍益康外无其他实际经营。2021年及2022年1-6月,文菊星的净利润分别为16.52万元、2.02万元。

此外,倍益康子公司深圳倍益康成立于2016年8月18日,经营范围为保健按摩器材、电子电器产品、机械设备的研发、销售于租赁等,其为倍益康的外销平台,主要负责主营产品在境外市场的销售。2021年及2022年1-6月,深圳倍益康的净利润分别为242.96万元、43.59万元。

子公司倍益康科技成立于2020年8月24日,经营范围为产品研发设计软件开发、医疗技术推广服务等,其为倍益康的研发平台之一,主要负责新产品、新技术和新工艺的研发工作。2021年及2022年1-6月,倍益康科技的净利润分别为-3.91万元、-2.52万元。

子公司倍益康商贸成立于2020年11月26日,经营范围为电子产品销售、体育用品及器材零售等。倍益康商贸负责线下门店的运营和管理,其为倍益康的线下直销渠道之一。2021年及2022年1-6月,倍益康商贸的净利润分别为-166.76万元、-216.55万元。

子公司东莞倍益康成立于2021年3月26日,经营范围为电子产品、智能产品、按摩器材的研发、生产、销售等,其为倍益康生产基地之一,主要负责主营产品的生产。2021年及2022年1-6月,东莞倍益康的净利润分别为-298.37万元、-209.28万元。

即是说,2021年,倍益康实际经营的5家子公司中,有3家子公司陷入“亏损”,占比为60%。

不止如此,倍益康或还面临客户集中度高企的窘境。

3.4 2021年,客户集中度高于同行均值逾三十七个百分点

据招股书,2019-2021年,倍益康向前五大客户的合计销售金额分别为1,639.02万元、7,887.01万元、21,989.26万元,占当期营业收入的比例分别为38.8%、61.79%、66.82%。

然而,倍益康的前五大客户集中度却持续高于同行均值。

据伟思医疗2020-2021年年报及伟思医疗签署日期为2020年7月14日的招股说明书,2019-2021年,伟思医疗前五名客户合计销售金额占其当期年度销售总额的比例分别为13.64%、15.14%、11.89%。

据翔宇医疗2020-2021年年报及翔宇医疗签署日期为2021年3月25日的招股说明书,2019-2021年,翔宇医疗前五名客户合计销售金额占其当期年度销售总额的比例分别为7.16%、10.34%、9.51%。

据倍轻松2021年年报及倍轻松签署日期为2021年7月9日的招股说明书,2019-2021年,倍轻松前五名客户合计销售金额占其当期年度销售总额的比例分别为23.62%、28.35%、26.2%。

据荣泰健康2019-2021年年报,2019-2021年,荣泰健康前五名客户合计销售金额占其当期年度销售总额的比例分别为45.62%、53.75%、49.11%。

据未来穿戴签署日期为2022年6月21日的招股说明书(以下简称“未来穿戴招股书”),2019-2021年,未来穿戴前五名客户合计销售金额占其当期营业收入的比例分别为43.85%、53.59%、51.78%。

根据《金证研》北方资本中心研究,2019-2021年,倍益康可比企业前五名客户销售收入占比的均值分别为26.78%、32.23%、29.7%,较倍益康前五名客户销售收入占比分别低12.02个百分点、29.56个百分点、37.12个百分点。

由上述情况可知,2018及2021年,倍益康的净现比均小于1。另外,2019-2021年,倍益康的毛利率低于同行均值超十个百分点。不止如此,2021年,倍益康六成实际经营的子公司陷入“亏损”。此外,2019-2021年,倍益康的客户集中度高于同行均值均超十个百分点。未来,倍益康将如何在市场竞争中脱颖而出?

浮云难蔽日,雾散终有时。种种问题之下,倍益康本次冲击上市之路或“荆棘丛生”。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP