��ԭ���⣺����ת��Ԥ�ڱ����ο��� ��ǿ��Ԫ� GDP ��������

��Һã����dz��ź������

�������DZ����������һ�ܣ����� A �ɵļ������裬�������ɵ��ڲ����ѡ�������˹����˹��˵ķֵ�������˹��˴��̹ɺ�С�̹ɵķ��ѡ�

A �ɵ���������ܵ�����࣬���ǹ��ڹؼ���������֮�� �����ϡ� �� �����¡� �������ķ����ʽ�����֮��IJ�ͬ������

��������ָ����˹���֮��ķ��ѱ�������Dz��ļ�Ϣ�յ㡢��ͷҵ�����������Ǿ�ͷ���ļ���ָ���ձ�ϲ��йأ��������ļ�����û�����ô��������������һ���������ܷ����������� GDP ������Ρ�

һ�������ڱ仯��������������Ⱦ��������ͦ��

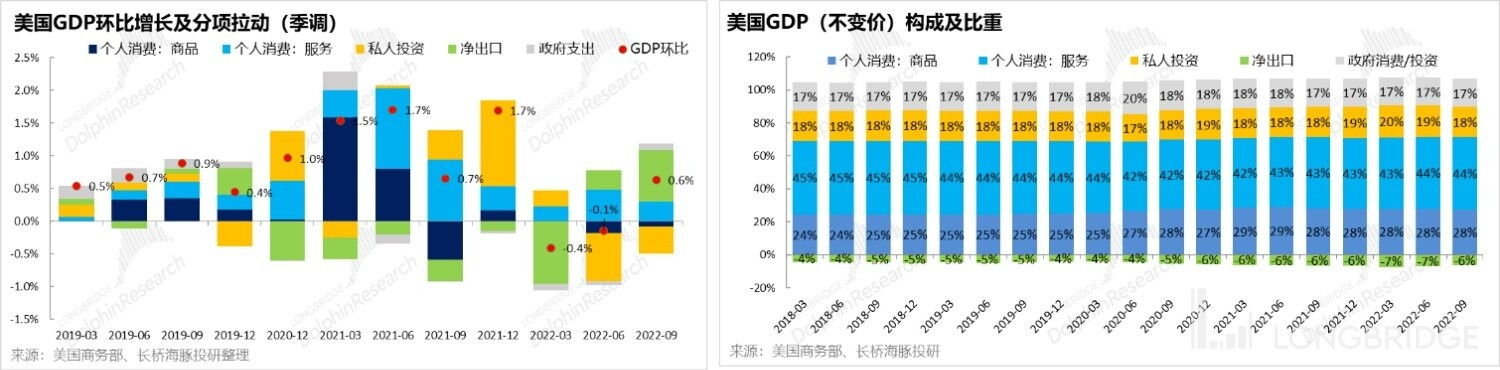

���� 10 �� 27 �չ����������ȵ� GDP ���ݣ��������dz���������������ĽǶȾ����������ȵ�˥��֮��������ת������ 2.6% ������������ͬ������ 1.8% ���ϼ��Ȼ���û�в��졣

ͬʱ����ʹ����ǿ����Ļ�����������������ʵ�� GDP ������Ļ�����������+0.64%��������Ҳ�Ƿdz���������

�����ϸ�� GDP ���������ػᷢ��һ���Ƚϴ�����⣺�����ȵ� GDP ���ȵ�������Ҫ�ǿ���������һ��������խ��ʵ�֡���������������ȵıʱ仯���������������������Ը��ڽ������٣��ӳ��ڼ����Ƿ���+3.43%����������Ҫԭ��Ӧ������Ԫָ�����У��ڼ��Ƿ� +6.5%�����¡�

����������Ⱦ����� 0.79 ���ٷֵ�Ļ������������������� GDP ���� 0.64% ������������ֱ��ת�븺�����ˡ�

������������ָ�ꡪ��������Ʒ���ѣ����� GDP �� 28%�����ڸ����������ڸ��˷������ѣ�ռ GDP �� 44%���������������䵱�С�

GDP �����������е�Ͷ�����˽��Ͷ�ʺ�����Ͷ��/�����У���Լ���Կ���������ˮ��˽��Ͷ���ս����������Գ�ĺۼ�������Ͷ��/���ѵĹ���ʼ�ɸ�ת���������ڻ����ս���˽��Ͷ�ʣ��� GDP ��ռ�� 18%����Ӱ��Ƚϴ�

��˽��Ͷ���������ϸ���Ļ���סլͶ���ѳ���ת�䣬��Ҫ���豸Ͷ�ʺ�֪ʶ��ȨͶ����֧�š�������Ͷ�������������͵ط�����������Ͷ�ʶ��ڼӴ�

����������ʱ��������ع顢��Ʒ��į

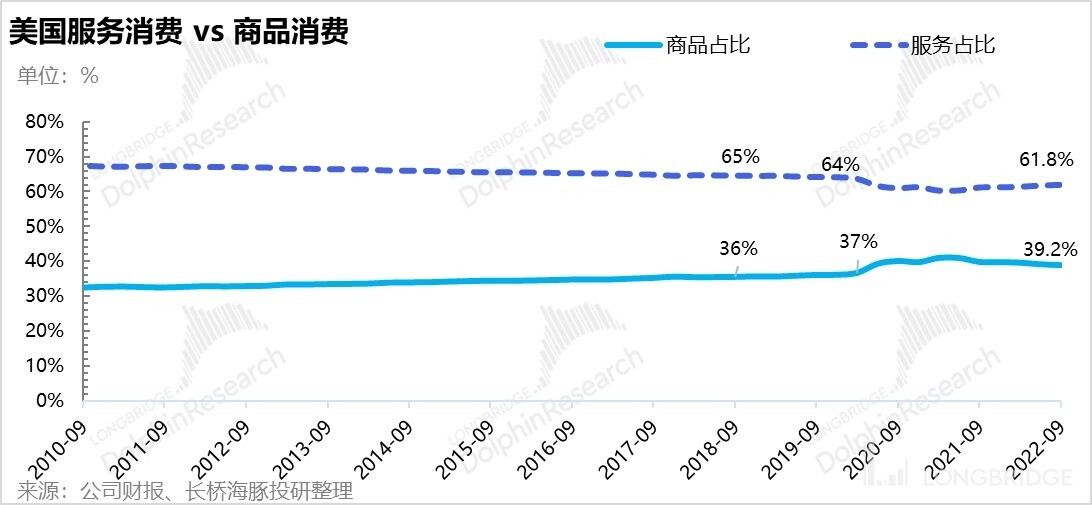

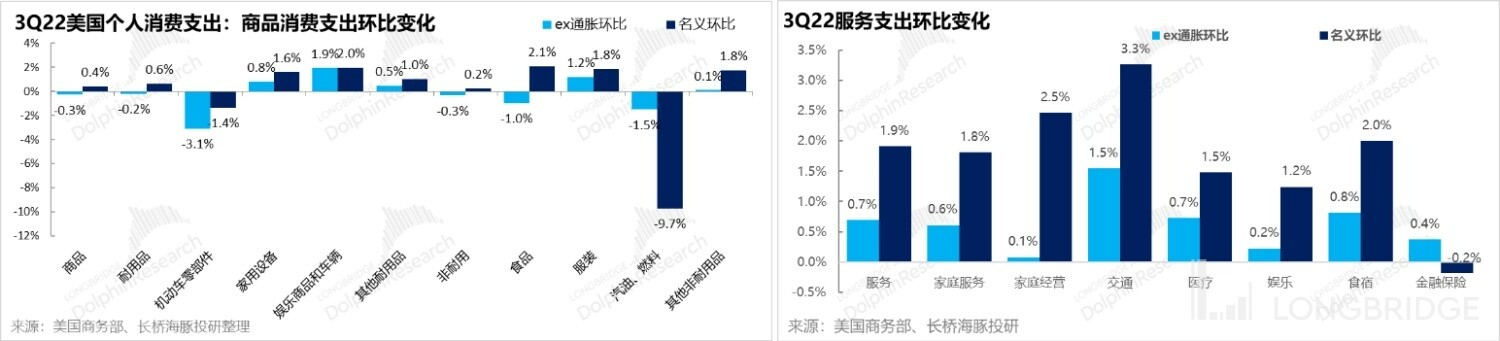

���� GDP ���и�������ռ�ȱȽϴ���������Ѳ��ֵ�����������ϸ��һ�¡�

�����ȸ�������֧�����з�������ռ����Ȼ�ڻ��������������ȵ��� 61.8%���������ǰ 63%+ ��ˮ����Ȼ�л����Ŀռ䡣

����������������Ʒ����������Ȼ�ڱʶ��У���δ��Ӯͨ�ͣ�������Ʒ�����е��������ƣ����������Ʒ�е�����ȼ�ϼ۸��µ�֮��ʵ�����ѳ����µ���

�������������ԱȽ�ǿ����������Ϊͻ�����ǽ�ͨ����Ӧ�������ע�� Uber��ʳ��Ӧ�������ע�� Airbnb���Լ�ҽ�Ƶȡ�

������Ϣת�۵㣺���ж�Զ��

���ϣ���ʵ���Կ�����������Ԫ��۸����ڴ����Ķ���ף����������ȵ� GDP ��ʵ�����翴��������ô�ã�˽��Ͷ�ʼ�����ȴ������������Ͷ��/�����ѿ�ʼ�������������� GDP ��������

�������������������������������Ʒ�۸����ƣ����ֳ��۸�ʼ�����»�����������ָ��Ҳ�г嶥��������ơ�

һ���̶��ϣ���ǰ������ GDP ����������ʵֻ��һ������������֧�ţ�GDP ������û��ֱ�ۿ���������ô�ã����ǵ���ס�ɱ��� CPI ���е��ͺ��ԣ���ʵ�� GDP ����ֻ�з������ѵ���֧�ŵ�����£����������п����� 11 �¼�Ϣ 75 ������֮����������״̬��

���� ����������

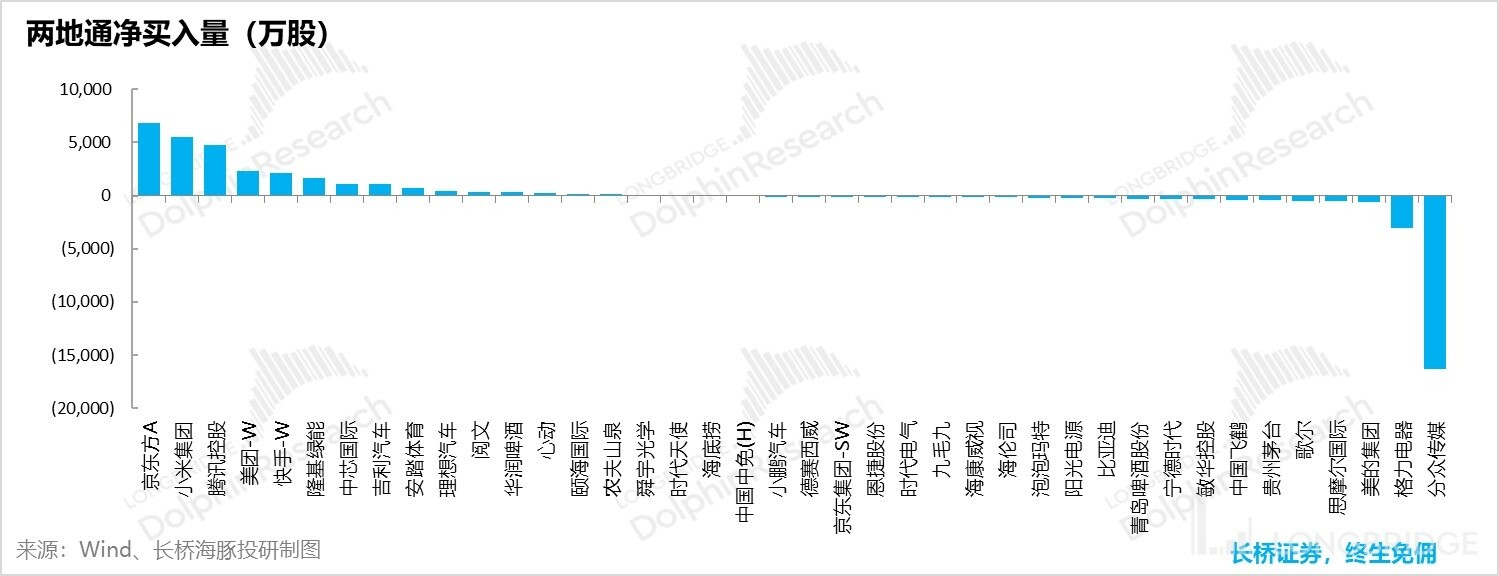

��ˣ�������ȫ�������Ϣ�嶥��Ԥ��֮�У������ȷ����г��Ĺ�ָ���ֶ��ȽϺã�ֻ�и۹ɺ� A �ɼ�����Ѫ���ɺӵIJҾ���

���� 500 ���У������Ի�������ͷ���ڵ�ͨ�Ű��֮�⣬�������ȫ�����ǣ����۹ɺ� A ���෴����ȫ���µ���״̬��

�����ʽ������뺣���������˵��һ�����ڿ��鶨����ʱ�̣����¼��ٽ��̣������ϼ���������

��Ӧ�������ע�ĸ��ɵ��У�����ռ�ȱȽϸߵĸ��ɣ��������ę́�����ġ������������ڵȣ����ڳ�����������

�����ʽ�����Ķ��Ե�ֵΪ��������С�ס���Ѷ�����źͿ��ֵȣ���������������Ҫ������������ת����ǰ���֡�

�ġ�Alpha Dolphin �������

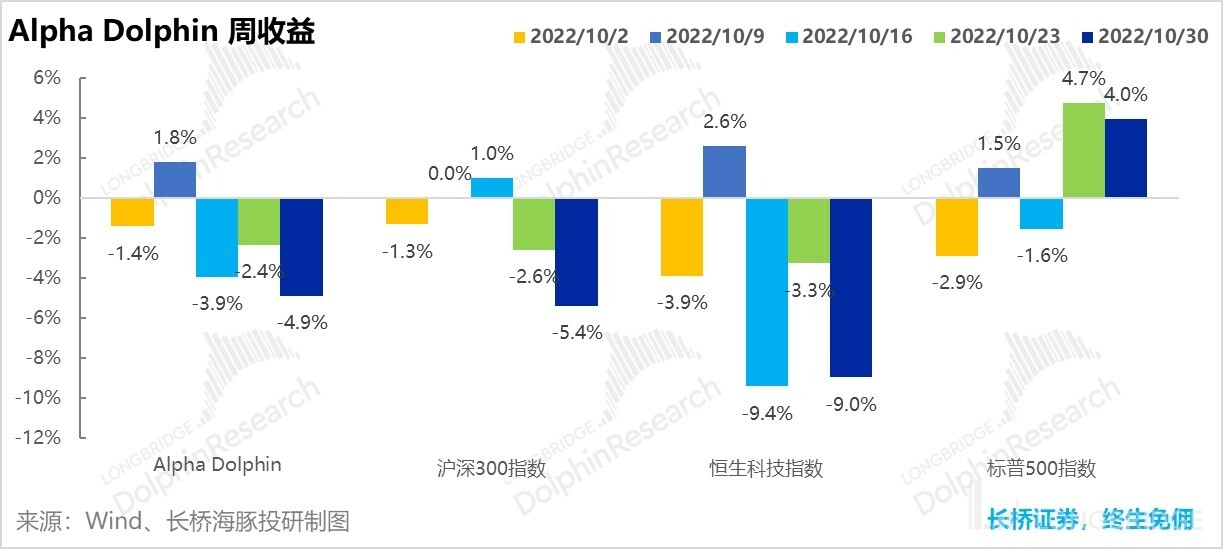

���ں���Ŀǰ�������Ȼ�бȽϸߵ��ֽ�Ȩ������ܷ��գ��Լ��������ɳֲ֣���Ȩ�浱������Ȩ�ؽϸߣ��������ɻ�������ͷҵ��ָ���ϲ��������ϲ���� 10/28 ���ܣ�Alpha Dolphin ��ϴ��-4.9%�������Ժ��ڻ��� 300��-5.4%�������������ڱ��� 500��+4%����

����Ͽ�ʼ���Ե�����ĩ����Ͼ���������-9%��������� 500 ָ����ȵij�������Ϊ 1.3%����Ա��� 500 �ij��������Ѽ����ݽߡ�

�塢��ϵ���

���ܻ���ͬ�вƱ�������������������һ����Լ��еĵ��֣���һ���������ֽ��λ�ı��أ�ϣ���������������ٿ�����Ҫ�ǻ�������Ԥ�ڵı仯��������һЩ��ֵ�ϸߵ����ѣ��ͻ�����ϲ�Ļ�������

�������ɱ��֣�ȫ����Ѫ���й��ʲ�����Ԫ���ɵ����ɾ�ͷ

���ܣ����������ϼ���ȫ��ʧ�أ����ѡ������������µȵ�������ϴ�ͷ���н�ʣƻ��һ�Ŷ�����֧�š�

�����ǵ����Ƚϴ�Ĺ�˾�����������������ԭ�����£�����Ҳο���

�ߡ�����ʲ��ֲ�

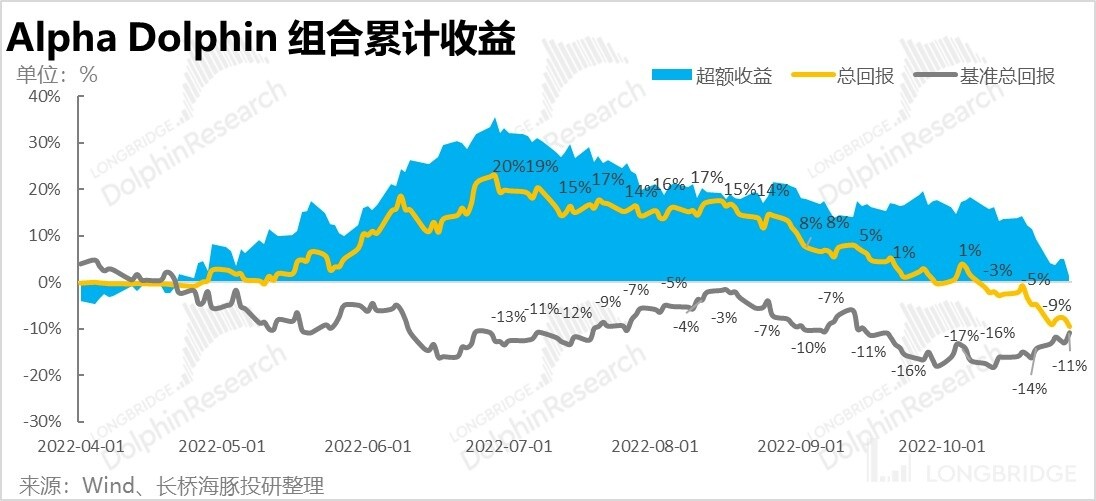

�� 3 �� 1 �ղ������������ܣ����� Alpha Dolphin ��ϵ���������Ϊ-3.9%������Ϣ���棩����Ʊ�ʲ�����Ϊ-5.3%��

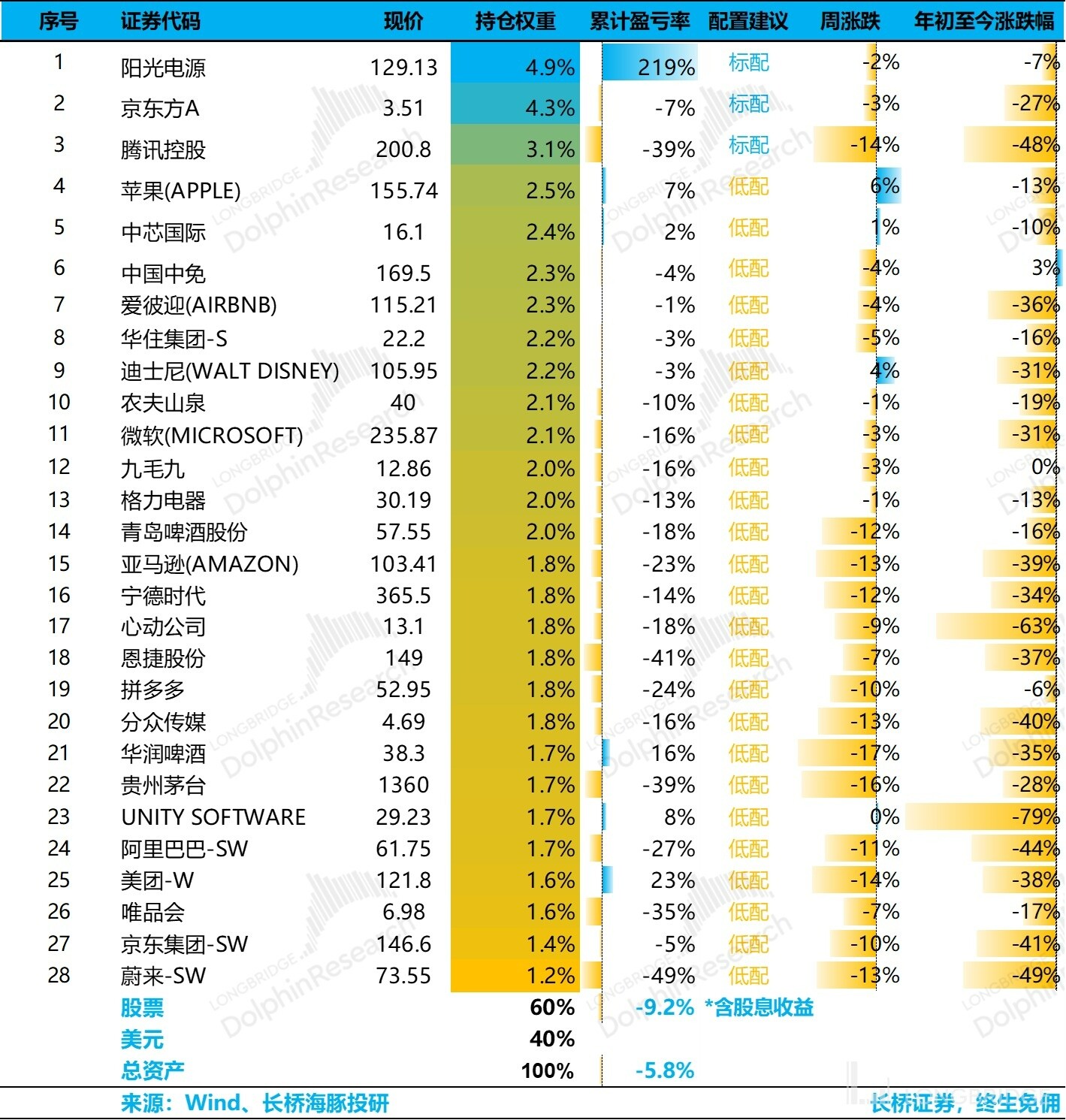

Ŀǰ��Alpha Dolphin ��Ϲ������� 28 ֻ��Ʊ�����б���ֻ�� 3 ֻ���������Ϊ 25 ֻ��

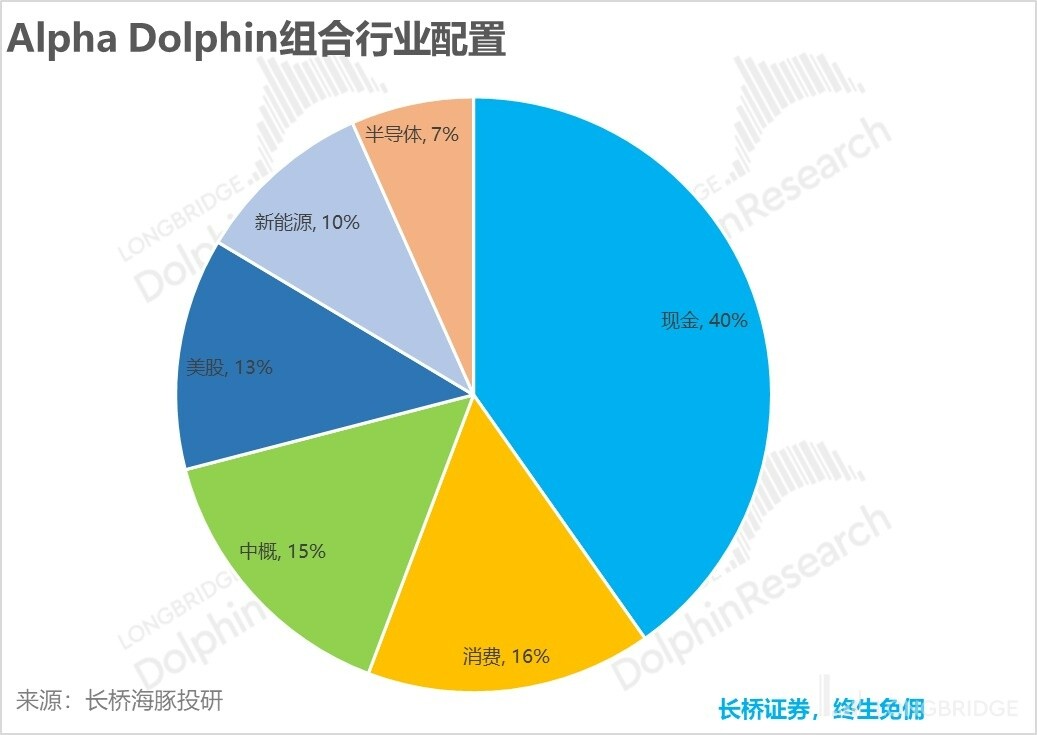

��������ĩ��Alpha Dolphin �ʲ����÷����Ȩ���ʲ��ֲ�Ȩ�����£�

�ˡ������ص��ע

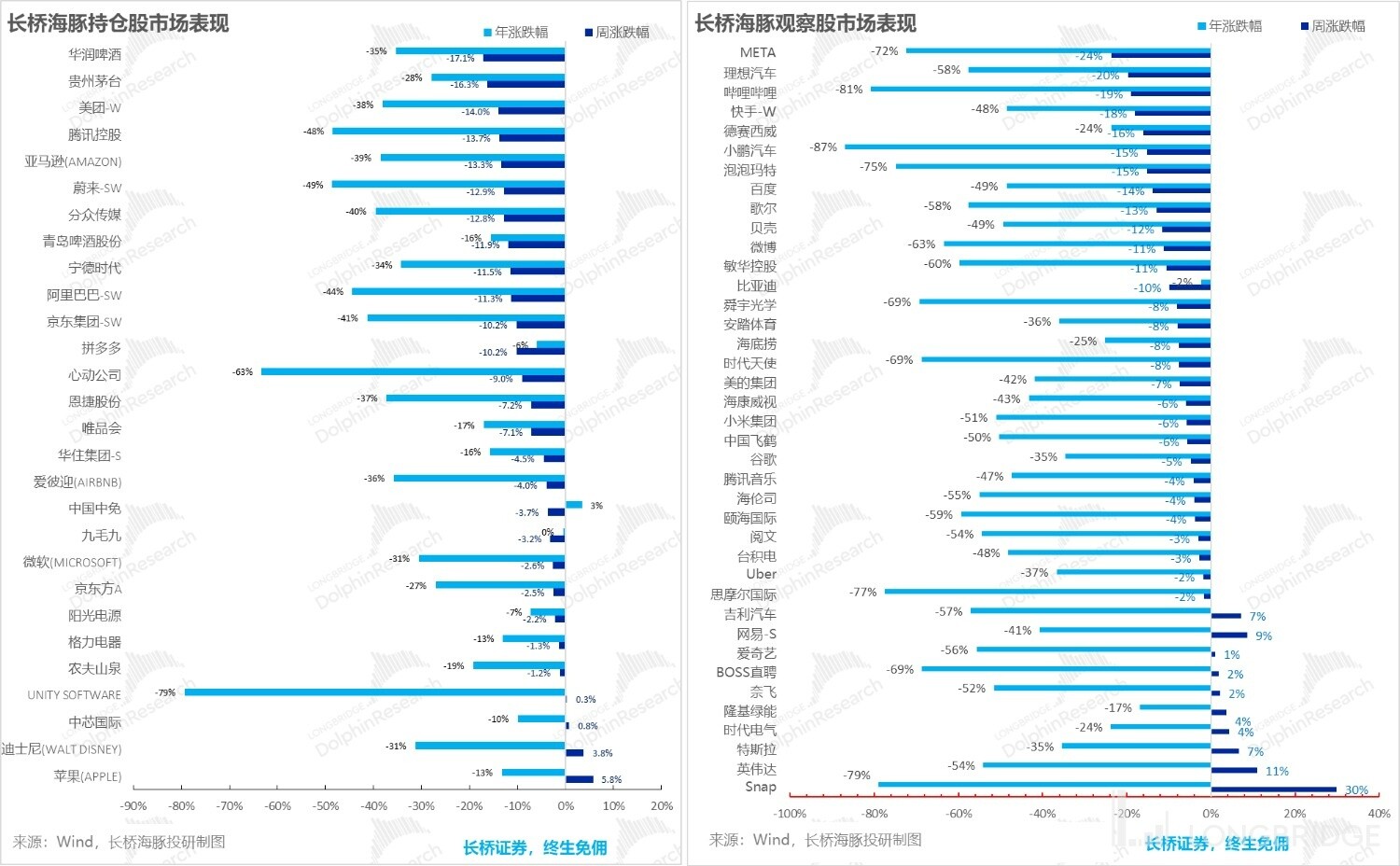

���ܣ����ɺ� A �ɽ����ܼ��Ʊ���ʱ�䣬��˾�϶ࡣ�������ע�Ĺ�˾���Ʊ�����ʱ��ͺ�������ص��ע���£�

<������>

���ں���Ͷ������ܱ���������ο���

�����̵����� vs ���ܵı��ϣ��ֵ����鶨����ʱ�̡�

���Ż���Ϣ�������ٶ�����

��������ʶһ�� ����Ѫ�� ��������

����������ȣ���ӥ���� ������������ѡ�

����������������������ʱ�����з�ת��ϣ���𣿡�

��������������ͨ�ͣ��������ѻ��ᷴ�����ˣ���

��ȫ���ִ����ˣ�����ȱ���Dz�����

����������ͷ�ſ�ͷ��ȫ���г���

��һֽ����������Ѫ�������մ�δ���壬�����������ǡ�

�����������й����ң������ʲ����Լ۱��ֻ����ˡ�

����Ա̫���������̣��������ü��� ��˥����

������ʽ ��ɥ��ϲ�족��˥���Ǻ��¡����ͼ�Ϣ�����ճ�����

����Ϣ�����°볡����ҵ���ס� ��Ļ��

������Ҫ���ˡ�����Ҫ˥�ˡ��ʽ�Ҫ���ԡ�

�����µ��й��ʲ������� ��û��Ϣ���Ǻ���Ϣ����

���ɳ���Ȼ����������һ����˥���𣿡�

��2023 �����������˥�˻������ǣ���

������ʯ��ͨ�ͣ��й�����Դ��������ǿ����

����������Ϣ���٣��й��ʲ����ᷴ�����ˡ�

������ͨ����˫��������˵�õ÷������߶�Զ����

��������ӵ���������Ͷ����Ͽ����ˡ�

���ĵķ�����¶������������Ͷ������������һ����¶

��ҳ

��ҳ �Ź��ں�

�Ź��ں�

֤ȯ֮��APP

֤ȯ֮��APP