(原标题:【行业深度】洞察2022:中国电镀行业竞争格局及市场份额(附市场集中度、企业竞争力评价等))

行业主要上市公司:美畅股份(300861);上海新阳(300236);三孚新科(688359);风帆科技(430221);文一科技(600520);东威科技(688700);鹰普精密(01286.HK);盛美上海(688082);三超新材(300554);航天电器(002025);京源环保(688096);康强电子(002119);恒星科技(002132)等。

本文核心数据:电镀企业市场份额;行业集中度

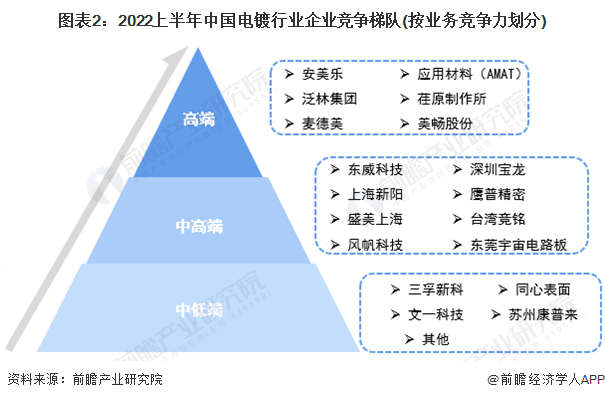

1、中国电镀行业竞争梯队

目前在各家上市公司当中,成立时间最早的是1992年成立的康强电子,公司目前从事半导体封装的材料生产和销售,自主研发的电镀废水回收处理设施回用率达到85%以上;大部分企业成立时间超过20年,在业内具有丰富的经验,同时因为先进的电镀工艺而保持较好的竞争力。成立较晚的是三孚新科,尽管企业成立13年,但已是电镀剂厂商中业务能力较好的企业。

按照电镀行业企业整体市场竞争力,可以将电镀行业划分为高端、中高端、中低端三个梯队。高端梯队是安美乐、泛林集团、麦德美、应用材料、荏原制作所等欧美及日系企业。其中美畅股份由于是我国电镀行业资金规模最大的企业,因在电镀工艺有全套生产技术而跻身高端梯队。

中高端市场上,有较好市场竞争力的企业有内资企业东威科技、上海新阳、盛美上海、风帆科技,港资企业深圳宝龙、鹰普精密、东莞宇宙电路板及台资台湾竞铭。

中低端市场上,三孚新科、文一科技在电镀业务上的布局较少,这些企业主要布局下游电子电路板块,钢铁领域及电镀加工技术较为薄弱。而昆山同心表面、苏州康普来等企业主要专注本土市场,在苏州本地市场反馈较好。

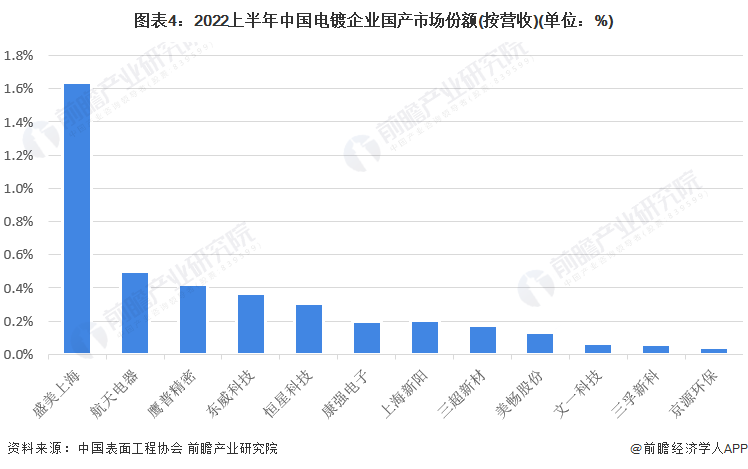

2、中国电镀行业市场份额

经初步核算,2022上半年我国电镀行业市场规模为925亿元,根据上半年企业的电镀业务收入可以了解到,盛美上海电镀市场份额较高,占1.6%,主要原因是2022年公司镀铜前道设备订单增长较快。其次是航天电器,主要原因是公司通过自有的电镀生产线为自主研发的高端电子元器件做加工,占比为0.5%,鹰普精密占比0.4%,整体来看行业中企业市场份额较低。

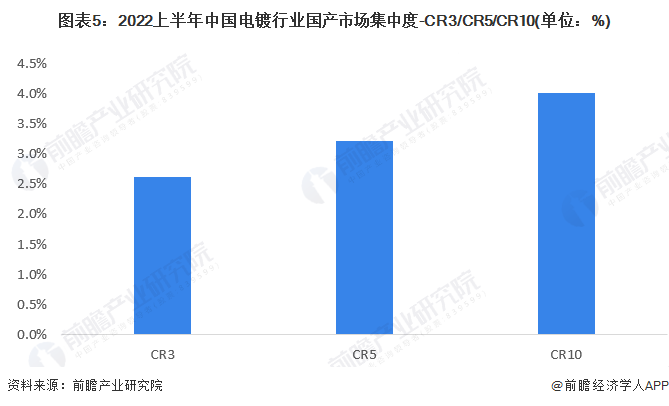

3、中国电镀行业市场集中度

从行业集中度来看,电镀行业市场集中度较低,行业中企业数量较多,竞争激烈。初步核算,2022上半年CR3为2.6%,CR5为3.2%,CR10为4%。

4、中国电镀行业企业布局及竞争力评价

电镀行业的上市公司中,所有业务从事电镀相关的是风帆科技,公司业务专业性强,主要电镀业务是防腐性电镀和装饰性电镀。美畅股份98%以上收入是电镀金刚石线,在电镀金刚石线生产的核心技术、工艺控制、装备制造等环节均拥有自主知识产权。

电镀业务超过80%的还有三超新材和东威科技,前者是国内较早掌握电镀金刚线相关技术并成功产业化的本土企业,而后者PCB垂直连续电镀(VCP)等设备在业内知名度较高。其他公司主要是为谋求转型企业积极发展下游相关业务,电镀相关业务占比较低。

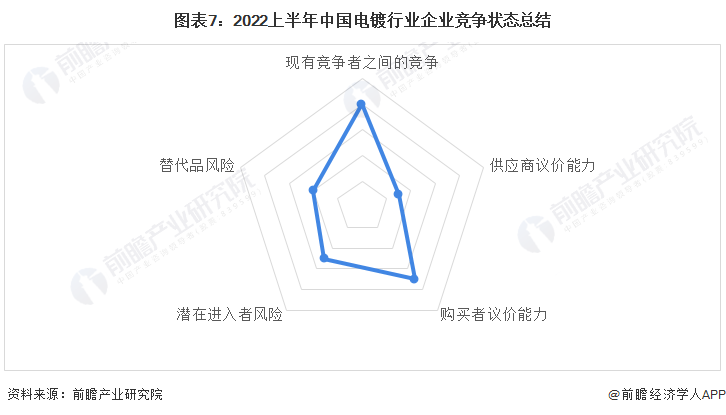

5、中国电镀行业竞争状态总结

从五力竞争模型角度分析,目前我国电镀行业现有竞争者主要集中于低端市场,竞争程度较高。行业整体资产投入水平不高,对资金的要求不高;技术上,自主研发高技术的企业不多,进入壁垒较低。长期来看,其他能够代替电镀的工作不会对金属表面处理形成一定的威胁力。电镀行业的下游行业为汽车电镀、电子电镀以及机械电镀,汽车电镀行业规模大,“豪强”企业林立,且对汽车电镀质量要求高,购买者的议价能力较强。目前我国电镀行业五力竞争总结如下:

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP