��ԭ���⣺���̵����� vs ���ܵı��ϣ��ֵ����� �������� ��ʱ�̣�

��Һã����dz��ź������

�����С���ͬʱ��ʽ����������ȲƱ����������ĺ�۴�Ԥ�ڵ���������������������˾�У�ֻ�м������ĸ��ɻ�������ҵ���ܳ��˲���ı��֣��������������ת���ηɣ�������Ĺ�˾���Ǻ��Ԥ�ڲ����г�����

���������Ԥ�ھ��������������߹յ����⣺֮ǰ�������뺷��ͨ�ͺ��������� ���Ź� ֮��ý�忪ʼ���ּ�Ϣ�Ż�������������ɽ�ɽij������Ա˵ ��Ҫ��ʼ���۷Ż���Ϣ��������֥�Ӹ�������Ա˵�ﵽ 4.6% ��ˮƽ֮��Ӧ��ͣ��������һ�£������Ծ��õ�ɱ������

����������Ӧ�����������ɣ�����ȫ���г�����������֮���ڼ�Ϣ����������µķ�����

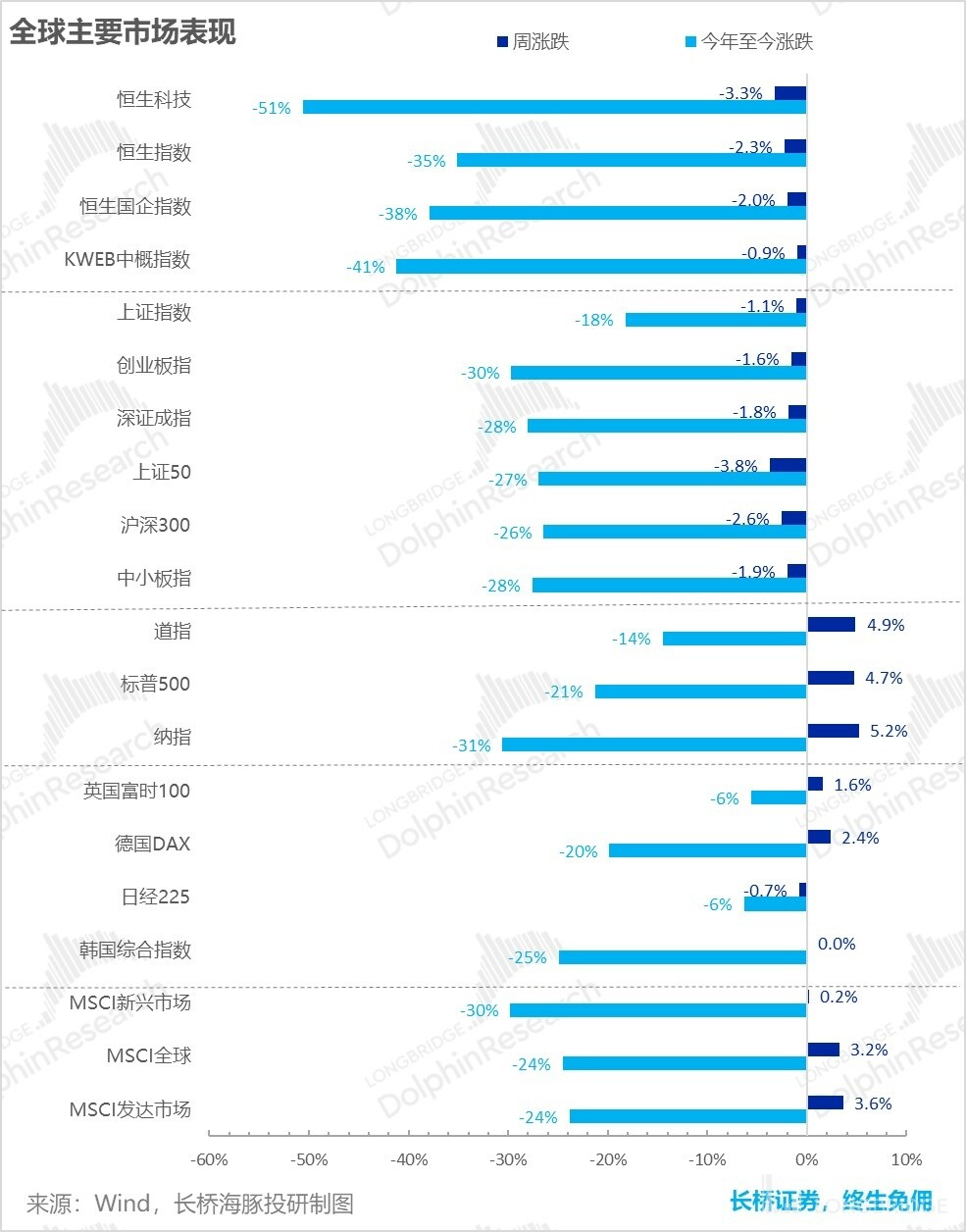

������������û���ش������ݷ����������������ӳٷ�����״̬�£��۹ɺ� A �����ȫ��������г��ٴ��߳���һ�� ���������С� �����飺����֤ 50������ 300 �ͺ����Ƽ��Ⱥ����ʲ������£��µ������ձ��� 2% ���¡�

���������ͬʱ������������ʽ��Ȼ�෴���жϣ������ʽ�ֻʶ��ӣ��������ʽ�ƴ�����룬���������������ʽ����롢�������ķ������������ս�� 3 ����Ѯ���ܷ�����ȫһ���ҹ�ģҲ�ȽϽӽ������IJ���DZ�����εĽ�����Ȼ�����ϴε������Բ���С�����������������ԡ�

�ټ������ܿ���һ�� ����ͣ�� ʽ�ĸ۹ɡ������ A �ɣ��Լ������ʽ��� 179 ������ҵľ��������ڽ�������������ȴ� GDP ���١���ҵ����ֵ�� PMI �����������£�ֻ��˵����ͬ���ڱ������ʽ��ֵ��˿����ʽ����Ĺؼ��ڵ㡣

��Ȼ���г��ȽϹ��ĵ������顪��������ۺ͵ز����ݣ���Ȼ�dz��Ʋҵ���״̬��

�������ۣ�����ʵ����Գų�

��������� GDP ���ѷ�֧�������;������˵ľ������������9 �������ڸ������鷴��������ٴ�й����ͬ������ 2.5%���� 6��7��8 �����µ����ݶ��͡�

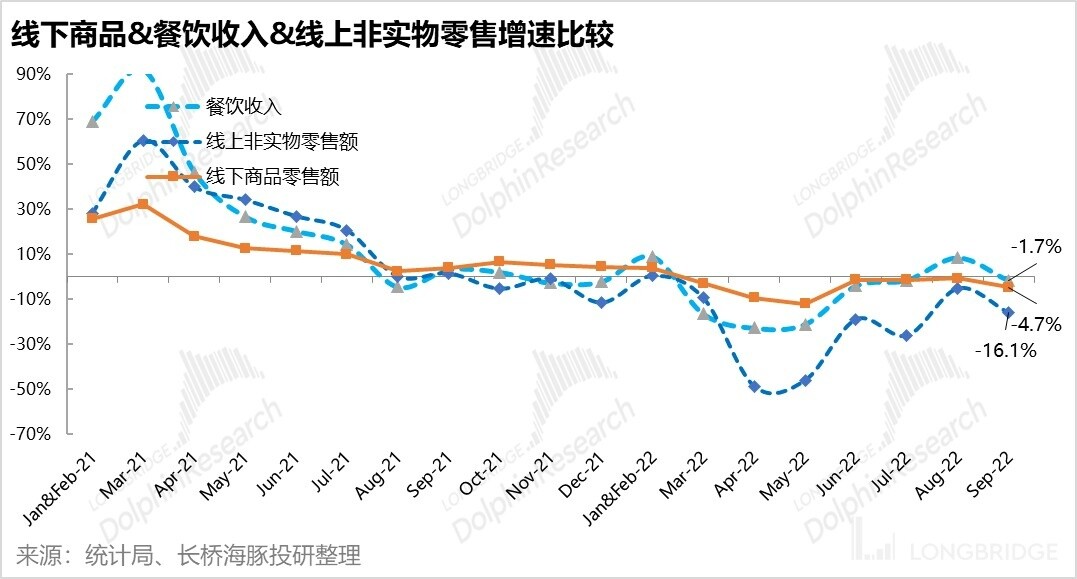

��������� �����ֵܡ���������Ʒ���ۣ����������������������Ϸ�ʵ������²�����Ȼ������ɢ���µ����� �������ѵܡ���9 �·ݶ�����������ķ����ߡ�

���� 9 �µ������������ݣ������������ۻ��ڸ�����֮�⣬��ֻʣ������ʵ���������ų��棺ֻ������ʵ�������ڼ����������������ͬ�������ᵽ�� 14%��

ע�⣬����������������ͳ�ƿھ��ص���ȥ����������������ص���Ŀھ���������������ʵ����������ͬ�������� 8.3%�����֮ǰ������ 6.3% �� 6.5% Ҳ�������Լ��١�

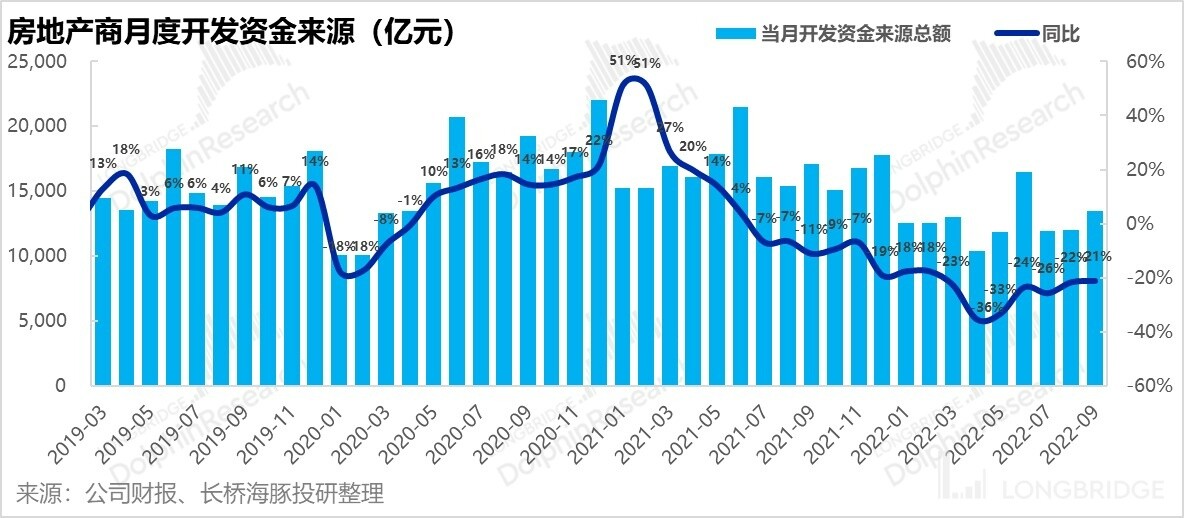

�����ز��ʸ��ƣ�����û���߳�����

9 ����Ʒ�����۶�ͬ�ȵ��� 15%�����ϼ��ȵ� 21% ֻ��˵С�����ƣ���������λ���µ����У����������Ҫ����סլ�������������λ���µ����У�������Ŀǰ������������ͬ�����������������ڣ���������Ϊ������Դ�Ķ���/Ԥ�տ��밴�Ҵ���ͬ�Ƚ������ӽ� 20%��

���Ҳ��ζ�ţ������̳�����ˮ���ʽ����������¿����̴Ӹ�·�㼯�����ʽ�ͬ����Ȼ�� 20%+ ��ή����

����������£���Ŀ���¿�������Ŀ�����߳��˽�Ȼ�෴�����ƣ��¿�������ڵͻ�����������Ȼ�� 40% ���ϵĵ��������������������������ڶ�������խ��9 �¿������ͬ���½��� 6%�����ֵ����ʽ���������£����ȱ�������

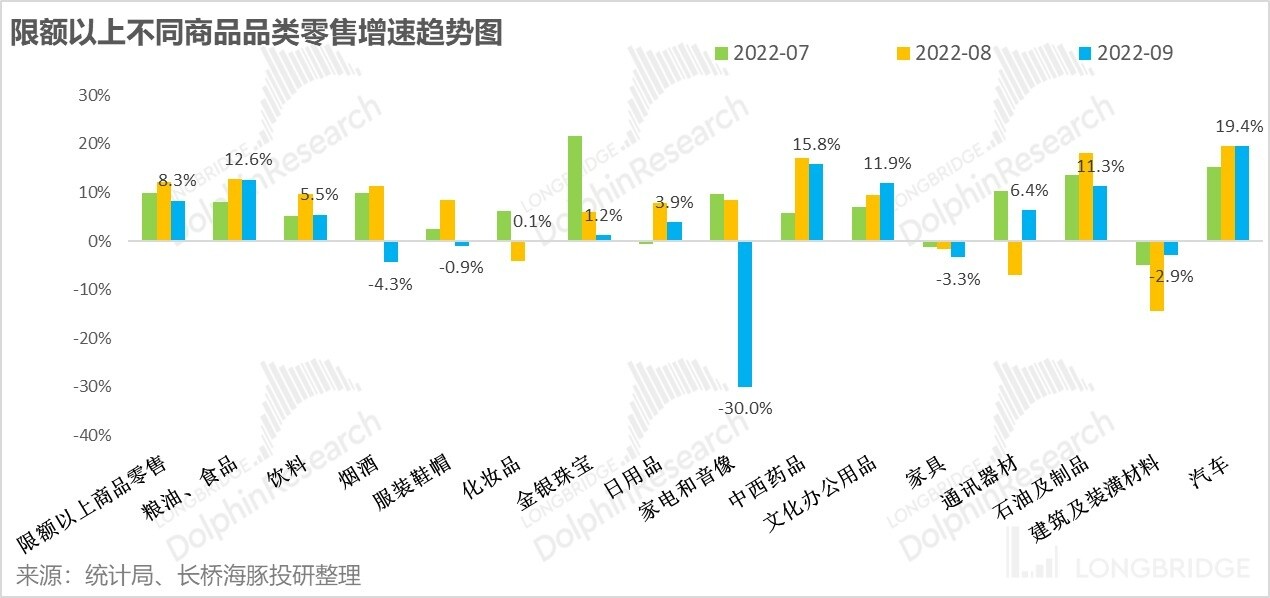

�������ҵ��ĵز�����Ӧ������ 9 ���쳣�ҵ��ĺ�ز����ѣ��ҵ硢�Ҿߡ�����װ�궼�DZȽ����Եĸ�������

����������Ȼ������ʳƷ�����ϡ����á�ҩƷ�ȱ��ֺ�һЩ������ѡ���װЬñ����ױƷ�������鱦�Ƚϲ����һ���Ƚ�����ĵط��� 9 ���̾Ʊ��ֱȽϲ��Ҫ�۲���漸������������Ƿ��dz����Եġ�

�ġ� ���������С� �ĸ۹ɺ� A ��

�������ѵ��ԡ����ⲩ�ļ�Ϣת�۵㣬�Լ����¼��������������������ʲ����ǡ��й��ʲ��µ������������Ľ�����£�

������ҵĻ��Ǵ����ѣ��ҵ硢ʳƷ���ϵ�����ǰ�����������Ƿ���ǰ���۹����µ�����Ȼ�DZ��������ĿƼ���Ѷ��ҵ��������ӭ����ȫ��������Ƿ���ߵ���Դ����Ȼ����������ڹ�͡�

�塢Alpha Dolphin �������

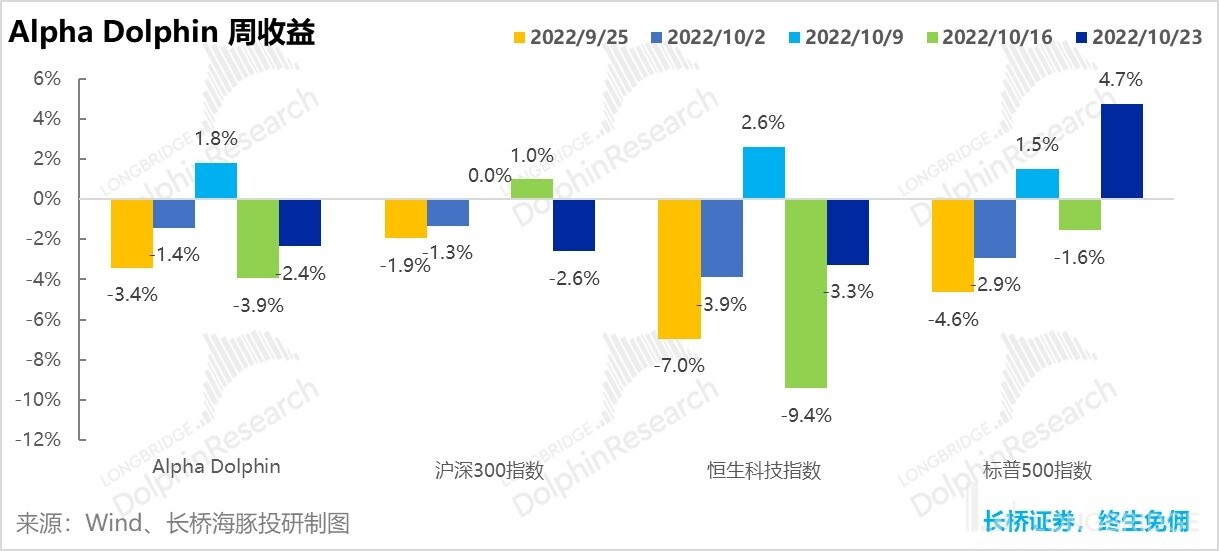

���ں���Ŀǰ�������Ȼ�бȽϸߵ��ֽ�Ȩ������ܷ��գ��Լ��������ɳֲ֣���Ȩ�浱������Ȩ�ؽϸߣ������ѳ����µ�����������ϲ���� 10/21 ���ܣ�Alpha Dolphin ��ϴ��-2.4%�������Ժ��ڻ��� 300��-2.6%�������������ڱ��� 500��+4.7%����

����Ͽ�ʼ���Ե�����ĩ����Ͼ���������-4.8%��������� 500 ָ����ȵij�������Ϊ 9.4%��

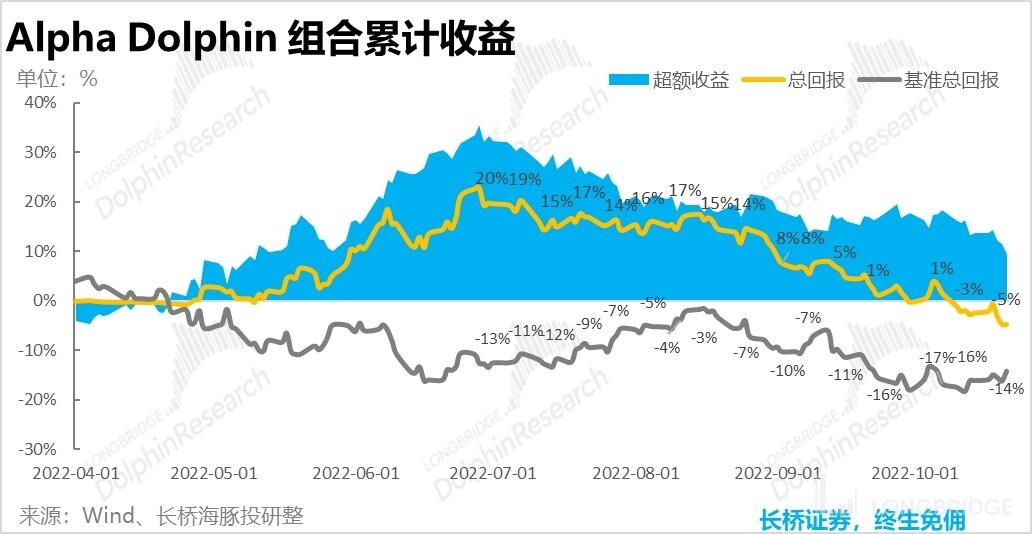

�������ɱ��֣����ɷ������и���Ѫ

���ܣ�������������Ҫ�������ʲ�֧�ţ��Ƿ���ǰ����ƴ���֮�⣬ȫ��Ϊ�����ʲ��������ʲ���о���ʺ;����� A �ȽϿ�����������桢�����ѡ����������Դ�ȵȾ����µ�״̬��������Ĺ۲��Ʊ��Ҳ������������

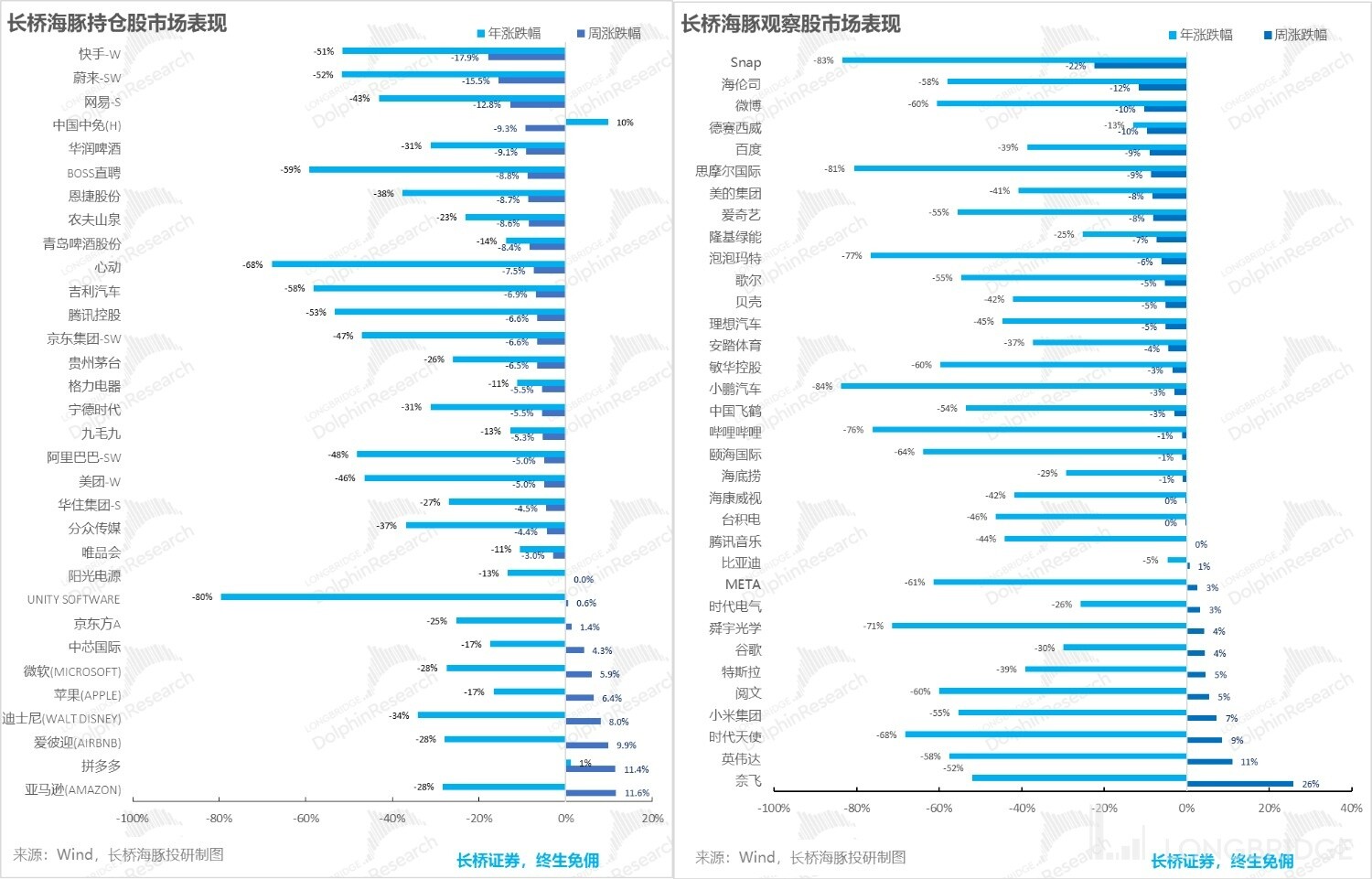

�����ǵ����Ƚϴ�Ĺ�˾�����������������ԭ�����£�����Ҳο���

�Ӻ����Ʊ�صĸ����ϱ��ʽ������������ʽ�����ľ������ǵ�֮���й�����ת������С�ס���Ѷ�����ֵ�Ҳ�����µ�״̬���������ķ������Ǵ��Ѿ���ͨ��������ҵ��ǰհ�Ĺ��ƽ̨�����������ȹ����ҵ�ҵ��̶ȳ����г�Ԥ�ڣ���������������Ϊ��ҵ�������ݽϲ

�ߡ���ϵ������ص��ע

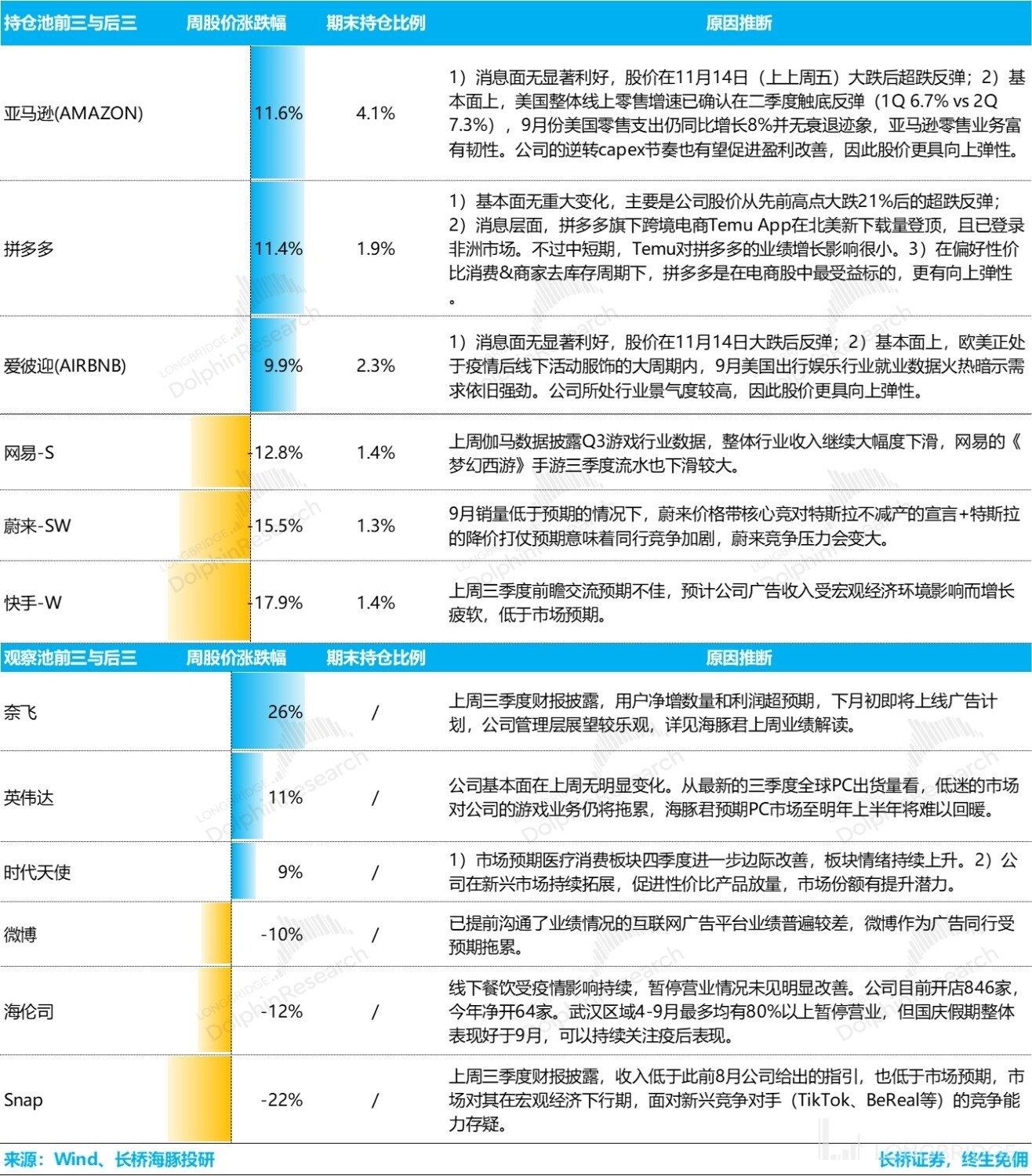

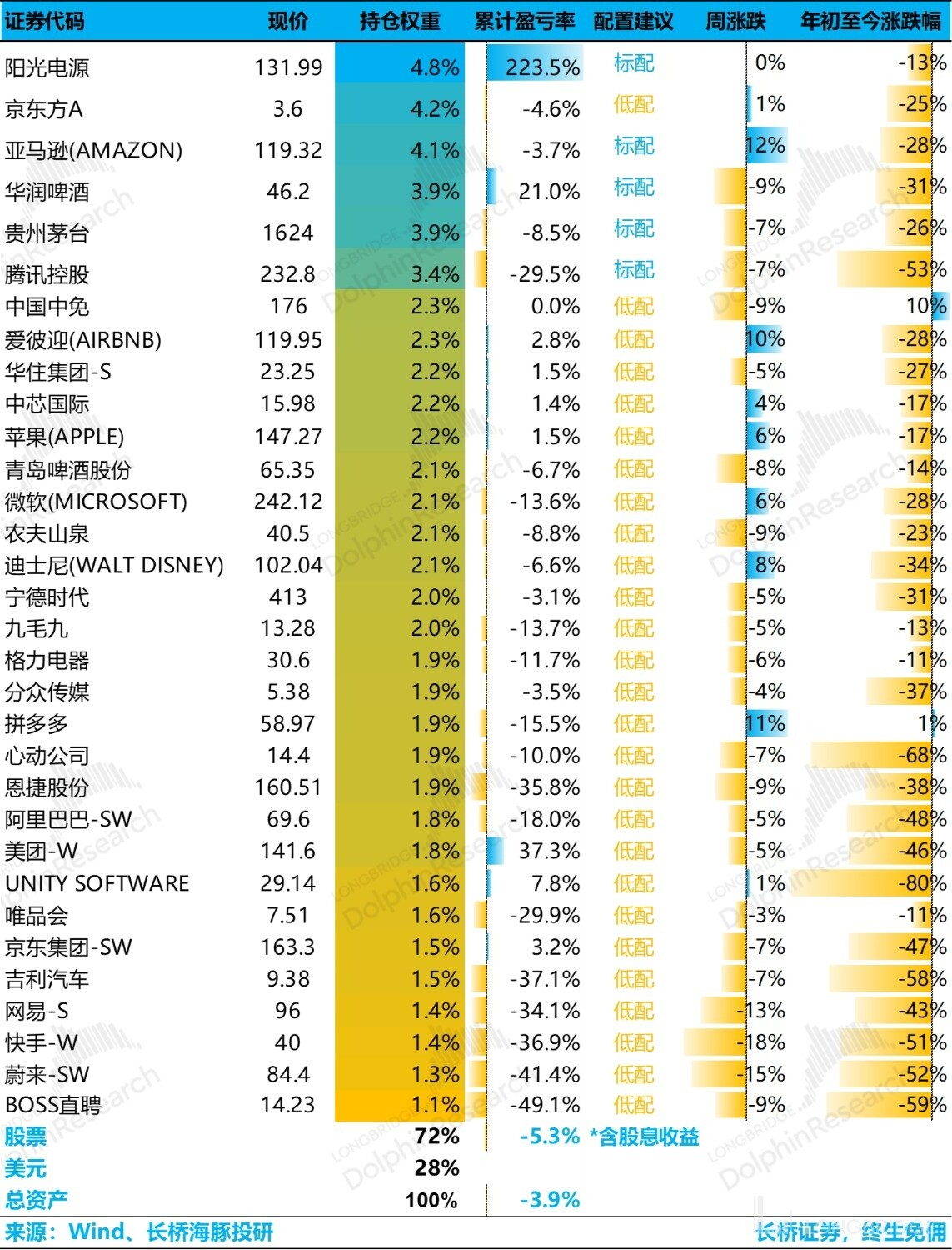

���ܣ����ɺ� A �ɽ����ܼ��Ʊ���ʱ�䣬��˾�϶ࡣ�������ע�Ĺ�˾���Ʊ�����ʱ��ͺ�������ص��ע���£�

�ˡ�����ʲ��ֲ�

�� 3 �� 1 �ղ������������ܣ����� Alpha Dolphin ��ϵ���������Ϊ-3.9%������Ϣ���棩����Ʊ�ʲ�����Ϊ-5.3%��

Ŀǰ��Alpha Dolphin ��Ϲ������� 32 ֻ��Ʊ�����б���ֻ����ֻ���������Ϊ 27 ֻ��

��������ĩ��Alpha Dolphin �ʲ����÷����Ȩ���ʲ��ֲ�Ȩ�����£�

<������>

���ں���Ͷ������ܱ���������ο���

�����߲������������� A �羰���á�

���Ż���Ϣ�������ٶ�����

��������ʶһ�� ����Ѫ�� ��������

����������ȣ���ӥ���� ������������ѡ�

����������������������ʱ�����з�ת��ϣ���𣿡�

��������������ͨ�ͣ��������ѻ��ᷴ�����ˣ���

��ȫ���ִ����ˣ�����ȱ���Dz�����

����������ͷ�ſ�ͷ��ȫ���г���

��һֽ����������Ѫ�������մ�δ���壬�����������ǡ�

�����������й����ң������ʲ����Լ۱��ֻ����ˡ�

����Ա̫���������̣��������ü��� ��˥����

������ʽ ��ɥ��ϲ�족��˥���Ǻ��¡����ͼ�Ϣ�����ճ�����

����Ϣ�����°볡����ҵ���ס� ��Ļ��

������Ҫ���ˡ�����Ҫ˥�ˡ��ʽ�Ҫ���ԡ�

�����µ��й��ʲ������� ��û��Ϣ���Ǻ���Ϣ����

���ɳ���Ȼ����������һ����˥���𣿡�

��2023 �����������˥�˻������ǣ���

������ʯ��ͨ�ͣ��й�����Դ��������ǿ����

����������Ϣ���٣��й��ʲ����ᷴ�����ˡ�

������ͨ����˫��������˵�õ÷������߶�Զ����

��������ӵ���������Ͷ����Ͽ����ˡ�

���ĵķ�����¶������������Ͷ������������һ����¶

��ҳ

��ҳ �Ź��ں�

�Ź��ں�

֤ȯ֮��APP

֤ȯ֮��APP