(原标题:特斯拉纪要:“燃油车必死,任何时候都不减产”)

本次$ 特斯拉.US 财报解读海豚君与美投君合作来发视频版本,详细内容随后发布,海豚君此处仅提炼一下核心信息。

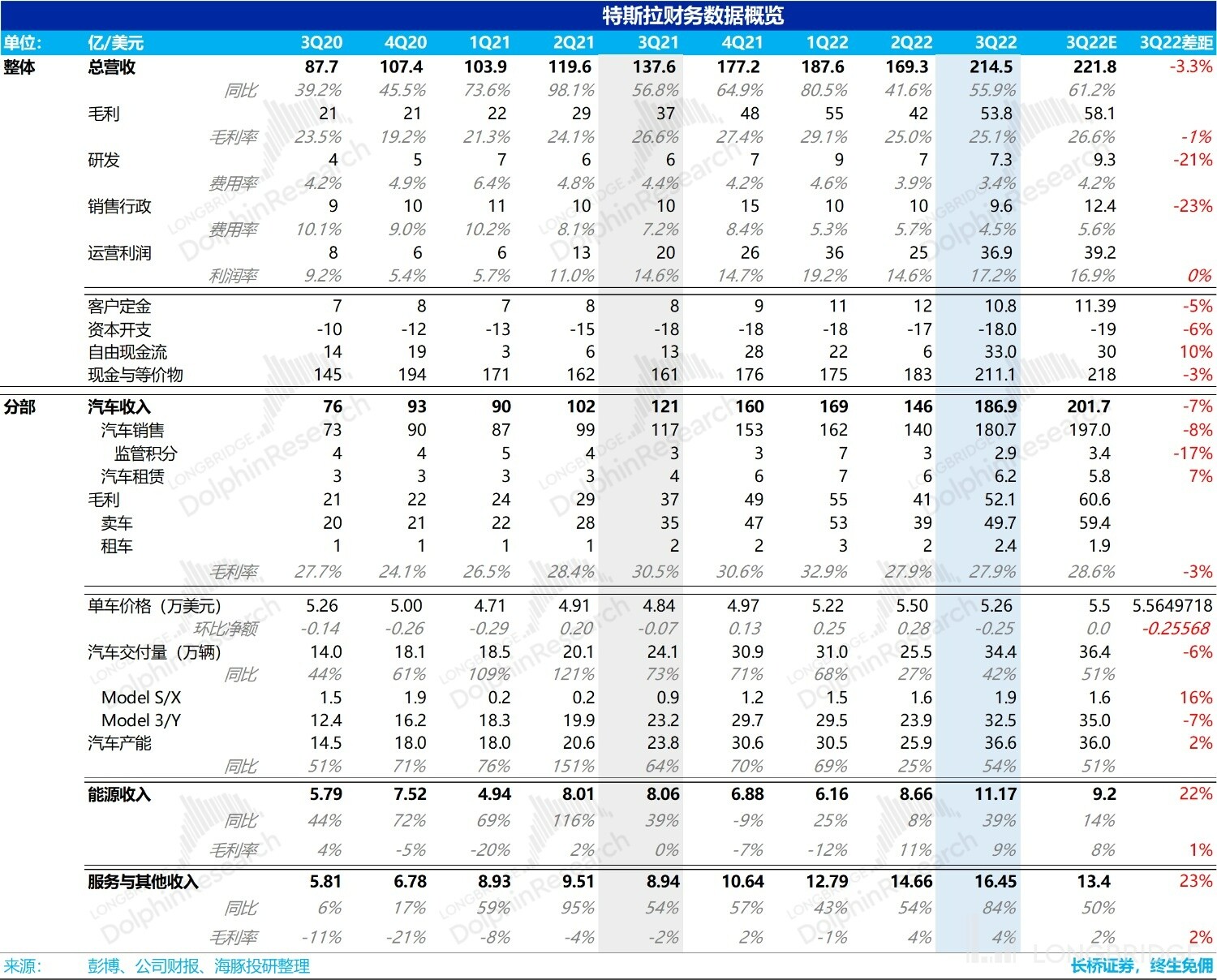

1. 低于预期?原罪在车价:在能源和服务收入、盈利都非常不错的情况下,单车价格下行幅度太高,导致特斯拉三季度 214.5 亿的收入最终明显低于预期的 222 亿美金,最终的经营利润 37 亿美金,比市场预期的 39 亿也少了两个亿。

而仔细看的话,利润的问题除了收入的问题,还有单车经济变差后汽车业务毛利率变差,而费用上则是特别抠门,特别是股权激励同比 20%+ 的下滑,让销售和研发都维持在低位,基本没什么增长。这次特斯拉表现低于预期,而且低于预期的问题还比较严重,问题全部出在汽车业务上。

2. 汽车销售:先是销量出问题,再是单价、单车经济下滑。十一期间,特斯拉公布汽车销量低于预期,对于原因的理解虽然有运输带来的供给问题 vs 订单带来的需求的判断差异,但它已经带着新能源整车惨跌了一波。

而从财报上看到的信息来看,这个季度汽车的单价和单位经济也变得更差了:汽车单价相比二季度下降幅度太快,导致节省出来的单车摊折成本和单车可变成本完全无法覆盖掉单车均价的降幅,并导致了单车毛利率的进一步下滑,远离 30% 的关键分水岭。

这其中除了汇率、车型结构中 Model 3/Y 价格较低的车的占比拉升这种次要问题,更重要的问题其实指向的是一直以困扰特斯拉的供需矛盾的解决,以及特斯拉汽车售价进一步下滑的可能性。

3、当产能不再瓶颈,特斯拉距离真降价还有多远?上海厂六月底已经满血复活后,再加上柏林工厂的爬坡,特斯拉产量已经开始蹭蹭上行。特斯拉公布的客户预定金额、第三方跟踪的特斯拉订单余粮量、中国特斯拉快速缩进提车时间等等现象都在指向,特斯拉的产能释放在快速消耗特斯拉的订单余额,而且特斯拉相比同行超高的毛利率 + 特斯拉 50% 的年销量目标,也在指向特斯拉降价似乎迫在眉睫。

关于汽车业务板块更加详尽的分析,后续视频内容。

4、能源和服务 “都挺好”:汽车业务出现问题,但储能和服务业务这个季度都挺好,这个好体现在收入的双双加速上行,也体现在毛利率继续维持转正状态。

尤其是储能之前由于储能半导体短期影响了装机,这个季度这个问题的影响已经变小,而且服务业务上,超充业务的定价策略调整,二手车业务也不错,增长非常可喜。

只是这两个业务基本都在 “婴儿” 状态,占比实在太少,再好也无法弥补汽车业务出现的问题。

海豚君整体观点:当特斯拉卖车业务需求演变为主要矛盾,新能源整车市场真正的混战要来了!

上季度海豚君还在说特斯拉虽然业绩平平,但信仰不破,问题解决的关键是在产能。但现在产能没问题了,问题逐步往需求转移的时候,特斯拉的逻辑可能马上就要有重大转变,这里有两个要思考的关键问题:

1)降价还远吗?特斯拉之前一直的问题是订单太多,产能不够,现在上海厂的产能从 2021 年底的 50 多万辆、到 22 年初的 75 万辆,再到年底的 100-120 万辆,而且国内其他车厂也都在大量释放产能,特斯拉中国国内已无供需矛盾的情况下,国内特斯拉降价基本箭在弦上;同时,欧洲等海外(不含北美)的市场要消化更多的特斯拉中国产能,而欧洲整个新能源市场 7、8 月份销量并不算好。特斯拉作为全球当前毫无争议的新能源龙头,全球高息环境压制可选消费的情况下,特斯拉从高价中下探,必然对应着全球市场的混战。

2)毛利率守得住吗?美元如果持续高位侵蚀特斯拉造车盈利能力,再加上特斯拉中国产汽车降价的话,特斯拉能否守得住毛利率是一个值得需要认真探讨的问题,至少从三季度的情况来看,风险值得重视:毕竟单车下行太快,当原材料成本又无法同步下行的时候,单靠固定成本折旧下降,压力会比较大。

整体上,海豚君认为当混战来临、结局清晰之前,对于特斯拉的投资可能躲为上策:当然,在混战时刻特斯拉有傲视群雄的资本――超高的汽车价格带和毛利率,打起价格战来得心应手,市场同行压力会更大。

但这会特斯拉来说,短期很可能意味着毛利率的下滑,市场需要重新调整长线销量和毛利率预期,没有更清晰的指引和几个季度的数据验证之前,特斯拉的财务确定性在下降,当中伴随价格下行并不奇怪。

以下是电话会内容正文:

一、管理层汇报:

1.1 三季度经营情况:

1.2 四季度展望

二、分析师问答

Q:鉴于 IRA 法案对消费者税收抵扣资格的严格电池含量和组装要求,特斯拉能否在未来三年内满足这些要求?

A:我们预计财政部将在今年年底前公布详细的指导意见。在此之前,很难完全确定合格标准。特斯拉相信自己能够满足 IRA 法案的要求,包括汽车和能源产品,这将成为加速特斯拉增长的重要驱动力,我们会以最快速度达到每年 1000 吉瓦的产量。

Q:近期新订单和积压订单情况?

A:中国正在经历衰退逆转,主要是房地产市场,而欧洲的经济衰退是由能源危机驱动的。但是北美的健康状况相当好。美联储加息幅度超出预期,但我认为他们最终会降低利率。另外叠加目前物流运力紧张,但我们对 22Q4 的业绩非常有信心,预计我们的汽车产销量将继续以平均每年 50% 的速度增长(交付端可能略有延迟)。

Q:中国能够实现 50% 的年化增长吗?是否会通过降价来维持需求?

A:我们相信特斯拉能够持续在产销端、收入端实现年化增速 50%,有些年度可能略低,有些年度略高,但整体保持平稳高速增长。

Q:今年冬天德国发生了严重的能源危机,是否会影响德国工厂增产?特斯拉是否有应对计划?

A:风险不大,没有任何迹象表明德国工厂的生产能力有受到影响。我们已经制定了备用计划,我们也在通过供应链进行协作。所有的供应商都做好了准备。

Q:Cybertruck 和 Semi 的进展?

A:Cybertruck:德州工厂正在进行准备,明年年初进入预生产阶段。之前疫情影响供应链,拖累了执行力。

Semi:即将在 12 月 1 号向百事可乐交付第一批产品,将在保持 500 英里续航的情况下最大化载重能力。爬坡将持续至明年年底,预计 2024 年北美将有 5 万 Semi 产能,并向其他地区扩展。

Q:4680 爬坡情况?

A:爬坡良好,产量环比增长 3 倍,每周约生产 1000 套以上 4680 电池包。当前重心聚焦在降本和扩大生产,减少工厂生产的复杂性和不确定性。

最终目标是在美国实现年化 1000GWh 的电池产能,主要是铁基(可能是镍基的 2 倍),也会有部分锰铁锂。预计全球动储需求在 300-400TWh。

Q:如果进入长期衰退,特斯拉将如何调整?

A:任何情况下特斯拉都不会减少生产,电动化的必然趋势标志着燃油车的死亡,特斯拉处于有利位置,虽无法完全抵抗衰退,但具备一定韧性。

能源价格持续高企,能源结构更多转向风能和太阳能等,在储能方面有更多的发挥空间。Tesla 提供的储能解决方案可以应对风能、太阳能等,实现 24*7 的能源产生和储存。特斯拉认为储能年增速 150%-200%,比电动汽车更快。

以当前特斯拉的现金余额和预期 FCF、利润率,可以承受很大的经济下行压力,即使 2023 年发生严重经济衰退,特斯拉也可以产生可观的现金流。

Q:从第一个代的 Model S/X 到第二代的 3/Y 实现了 50% 的 COGS 下降,第三代车型什么时候发布,降本目标是什么?

A:特斯拉正在研发下一代车型,日期还不能说,我们努力再次实现 50% 的降本目标。

Q:特斯拉会考虑布局上游采矿业吗?

A:公司优先通过供应商合作来实现原材料供应。但如果供应商做的不足,特斯拉也会自己布局。

Q:关于在美的 1TWh 电池生产,特斯拉有何预算?

A:美国政府传达的信息是需要推动可持续能源的发展,煤矿没有未来。对于 1TWh 规划,特斯拉尚无相关财务数据可以披露。但公司会为整个电池供应链带来革新、提高效率,因此这方面的资金需求会比人们想象的要少。

Q:FSD 的进展如何?

A:预计将在年底之前让在美国预定的用户享受到 FSD 服务。当前还未获得监管机构批准,获得监管批准后将能够带来更好的体验。

Q:IRA 法案规定要采购美国本土电池部件,公司有什么应对措施

A:目前公司建立跨部门团队正在关注并且思考应对举措,公司也正在与政府积极沟通。特斯拉相信自己有办法达到门槛,获得所有抵免。

Q:公司资本开支如何,是否会考虑使用杠杆?

A:公司的经营杠杆确实提高了不少,但是本季度依然保持在良好水平。公司的运营开支总额缓慢提高,很难保持平稳。但是单位销售的成本将不断降低,公司营收增速高于成本增速,有望提高公司效率水平。

资本开支方面,公司一直是将钱花在刀刃上,各部门之间积极沟通,工程师也有成本意识,不会盲目投资,盲目花钱。

Q:原材料价格已经开始下降,特斯拉是否会在全球范围内调价?

A:虽然近期原材料价格回调,但是对于原材料占比高的电动车行业而言,价格仍然非常高昂,并且一些原材料价格仍在上涨。近期通货膨胀严重,三季度大宗商品的价格达到了近两年的顶点,四季度钢铁和铝的成本将略微下降。若价格持续高企,产品调价范围有限。目前运输成本已经有所下降。

Q:特斯拉是否与其他公司在统一框架下进行整合?

A:有业务关联,但重叠性不强,因此特斯拉短期内不会有这方面打算。对于推特,很明显,我和其他投资者现在对 Twitter 的出价太高了。在我看来,推特的长期潜力,按数量级来说,要大于其当前价值。

Q:4680 电池的进展如何?

A:进展方面,对于 4680 电池,公司从现在到 2026 年有详细的时间表。虽然目前仍面临挑战,但是相信公司的团队能够逐一解决,相信 4680 电芯可以实现更强的竞争力。

产品方面,为了提高性能,4680 电芯会不断迭代,而非一成不变。

应用方面,将综合考虑性能选择是否使用 4680 电芯,目前 Semi 没有使用 4680,德州州生产的 MY 将搭载 4680。

成本方面,公司在努力简化流程,提高效率,系统性综合调整,希望将电池成本进一步降低。

物流方面,海运、卡车运输虽然过去半年有所好转,但仍然严峻。

Q:人工智能如何考虑商业化?

A:特斯拉将 100% 实现 FSD ,AI 和超算对公司十分重要,未来会进一步推进,并会向监管部门表明当前技术的可靠性。目前 FSD 一直在改进,正在进行神经网络训练,当前架构正确,能够为产品带来更大制程。在这方面,我们可以与 NVIDIA 图形处理器竞争,DOJO 团队认为他们在神经网络训练方面可以胜过 NVIDIA。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP