(原标题:Wolfspeed:碳化硅中的硬通货,太贵是 “原罪”)

特斯拉带火碳化硅后,各家车企和资金都开始关注起这个小众领域,而 Wolfspeed 是这个领域中无法绕开的一家公司。

海豚君在上篇《Wolfspeed:特斯拉带火的隐秘 “硬通货”》中,主要是解释碳化硅具有的高成长性和$Wolfspeed.US 自身的绝对领先地位。但是对于上市公司的思考,最后还是要落脚至投资,“能不能买” 的问题。

本文主要围绕两方面展开:①碳化硅的核心壁垒在哪里?②Wolfspeed 现在能不能买?这里先把核心结论呈上:

①碳化硅的核心壁垒在哪里?

海豚君认为衬底是碳化硅生产环节中价值量最大的部分,也是最难的环节。由于晶体生长不容易控制,需要对热场、晶型、掺杂等方面都有较好的控制,这也导致衬底生产中的良率普遍较低。而 Wolfspeed 作为先发选手,积累下工艺能力,是它的核心壁垒,让它在核心的晶圆尺寸上普遍领先国外同行 3 年左右,领先国内同行八年左右。

②Wolfspeed 现在能不能买?

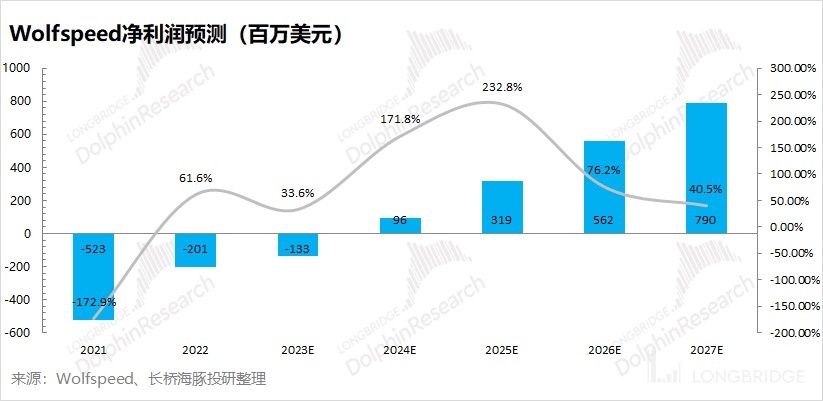

虽然 Wolfspeed 在近期交流上调了中长期的收入预期,但公司仍还未实现盈利。虽然公司收入在近几个季度都实现了 30% 以上的高增长,但海豚君预期公司利润转正仍将在 2023-2024 财年。

在当前美债收益率持续上行的大背景下,Wolfspeed 作为成长股明显承压。在当前背景下,海豚君通过 PE 和 DCF 两个角度进行估值测算,预期公司股价目标区间在 89-113 美元/股,对应当前价格只能说运行在合理空间之内,但宏观持续紧缩对它的股价打压较重,当前价格下并不适合介入,具体来说:

①从短期看:在美债收益率上行的大背景下,公司当前 109.84 美元的股价,将有较大的上行压力;

②中长期看:作为需求确定性爆发碳化硅赛道上的壁垒领先的一号选手,蹲一个高性价比的舒适价位更重要,当公司股价在波动中大幅低于目标区间时(比如 6 月底 58 元价位),将给投资人提供更好的买入机会。

一、Wolfspeed 强在哪里?生产工艺是核心

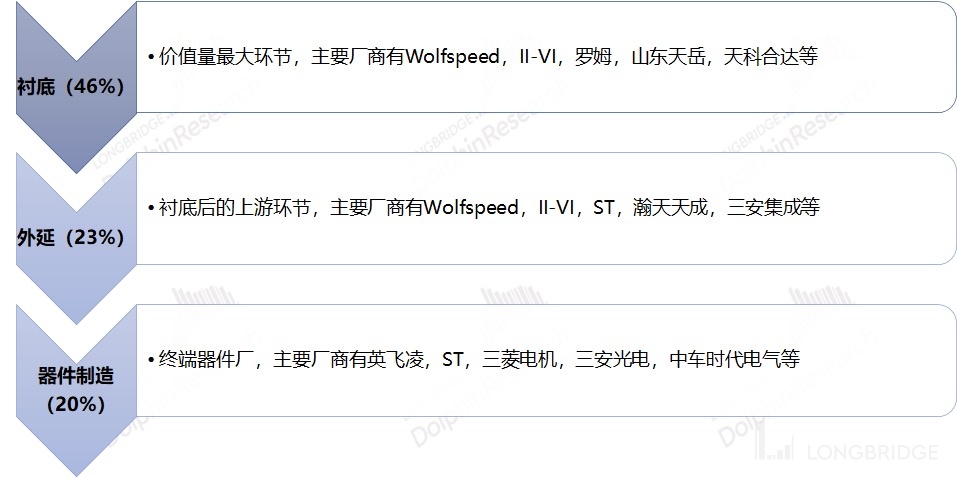

碳化硅的生产主要涉及 “衬底 - 外延 - 器件制造” 三个环节,其中衬底是产业链中价值量最大的环节(46%)。虽然 Wolfspeed 已经具备了全产业链的生产能力,但公司目前还主要以衬底业务为主。

正如海豚君曾在《Wolfspeed:特斯拉带火的隐秘 “硬通货”》写到,“新能源领域最关注的是导电型材料,这可以用于新能源汽车、轨道交通,以及大功率输电变电等领域”。目前从事碳化硅衬底的厂商也有一些,但新能源领域的导电型衬底方面,Wolfspeed 占据市场的绝对领先。换言之,Wolfspeed 是碳化硅领域最核心的标的,也是相关研究中绕不过去的。

来源:长桥海豚投研整理

既然在产业链中这么关键,整个产品的工艺流程又是怎样的,尤其是衬底又是如何做出来的呢?

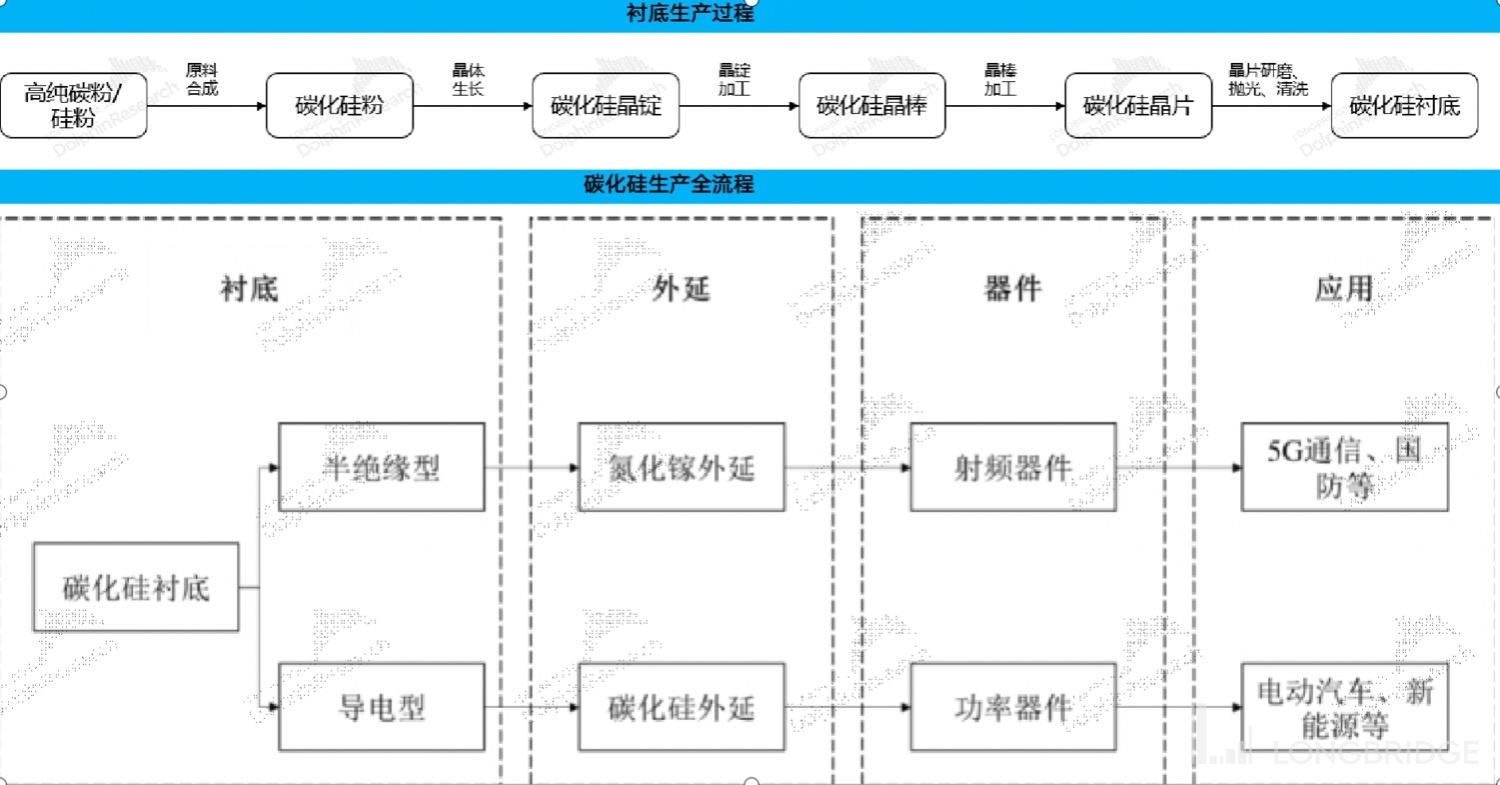

①碳化硅衬底的制备,需要经历 “原料粉末 - 晶体生长 - 晶锭/晶棒加工 - 晶片研磨/抛光/清洗”的过程。

②其中,晶体生产环节,通过掺杂不同元素的杂质最终生产出导电性和半绝缘型碳化硅晶片,导电型做成的功率器件,应用于新能源、电力系统领域;半绝缘型做成射频器件等,应用于 5G 通讯领域。

来源:天科合达、长桥海豚投研整理

海豚君结合相关资料,发现虽然碳化硅衬底的制备流程和硅材料很像,但是碳化硅的制备难度明显高于硅基材料。由于碳化硅衬底制备中所需的温度更高、长晶周期更长、晶型要求更高以及切割难度较大等因素,高难度的制备过程直接限制碳化硅衬底的快速上量。

而在具体的碳化硅衬底生产中,最重要的核心环节在于从 “碳化硅粉 - 碳化硅晶锭” 的晶体生长环节。在晶体环节中主要的壁垒是,对于生产工艺的把控。

对于碳化硅单晶生长方式有几种:物理气相传输法(PVT 法),液相法(LPE)和高温气相沉积法(HT-CVD 法)等。而目前商业化应用,最主流的选择是 PVT 法。

碳化硅衬底制备时主要有以下难点:

而且晶片尺寸越大,对应晶体的生长与加工技术难度越大,但大晶片可以让下游器件的制造效率越高、单位成本越低。目前只有 WolfSpeed 会最早量产 8 寸衬底,对手还会晚大约两三年。

由于 Wolfspeed 积累了长期制备碳化硅衬底的经验,对工艺技术的研发和沉淀,使得公司在衬底领域具有明显的先发优势。目前公司在 6 寸和 8 寸产品上,都领先于同行 3 年以上。

二、Wolfspeed 产能规划和收入预期

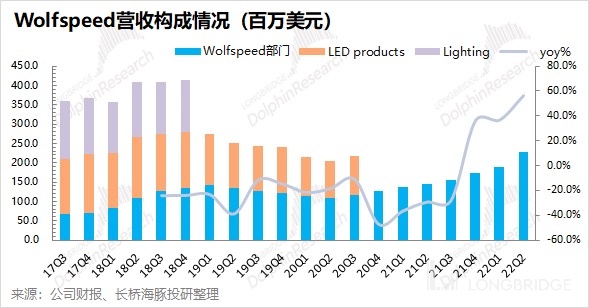

既然要看 Wolfspeed,首先从公司的收入入手。Wolfspeed 的前身是 Cree 集团,原公司业务横跨 LED、照明和 Wolfspeed 三大部门。由于预见 LED 照明已经进入 “红海” 市场,公司主动剥离照明和 LED 业务。而现在对 Wolfspeed 的收入测算,主要是针对于碳化硅业务的测算。

Wolfspeed 的碳化硅业务从衬底起家,而今也开始向下游器件端的渗透。目前 Wolfspeed 在全球导电型碳化硅衬底领域仍占据一半以上的份额。当公司觉得割弃 “照明” 和 “LED” 传统业务时,已经把碳化硅业务作为公司未来的发展主方向。

①产能规划:2019 年 5 月,公司宣布未来 5 年投资 10 亿美元用于扩大 SiC 产能,其导电型的碳化硅功率器件、绝缘型射频器件、SiC 衬底产能将分别最大扩大至 2017 财年第一季度的 30 倍;

②纽约州的 Mohawk Valley Fab:预计在 2022 年底或 2023 年初开始量产,届时将率先实现 8 寸片量产;

③北卡罗莱纳州 Durham Fab:原本就是公司碳化硅衬底的主要生产基地,贡献了全球一半的导电型衬底的产能。而今公司又打算扩建二厂,以支持 Mohawk Valley Fab 的需求。

目前 Wolfspeed 的碳化硅业务收入,主要可以分为碳化硅核心业务和射频业务两部分:

1)射频业务:主要来源于公司于 2018 年收购的英飞凌射频业务,当时收购纯属机缘巧合,原本当时 Wolfspeed 想出售自身的电源和射频部分,但美国政府以构成国家安全风险为由被拒。之后,公司转而对英飞凌的射频业务进行收购。

该射频业务主要为无线基础设施射频功率放大器提供晶体管和 MMIC(单片微波集成电路),其基础是基于半绝缘型碳化硅 (GaN-SiC) 技术的射频芯片(LDMOS 和 Gallium Nitride)。该业务整体相对成熟和平稳,海豚君在中长期的收入预期中给予 10-20% 的增长;

2)碳化硅核心业务:是公司最大的收入来源,包括衬底外延及器件。公司目前的衬底材料主要集中在北卡罗莱纳州工厂,而后公司 8 寸衬底和器件的主要产能在纽约州工厂。

碳化硅核心业务主要用于新能源领域,公司产品主要以导电型为主,适用于新能源车中的功率器件、光伏工控等领域。

对于公司的核心价值判断就是取决于核心的碳化硅核心业务的收入成长判断。而且,当前需求大爆发的情况下,供给才是核心瓶颈,相当于有多少产量就会有多少销量。因此公司的成长能力预测是来源于公司的产量和排产计划。

但是从海豚君看到的调研信息和公司的公布信息来看,公司虽然说了工厂和产能投资计划,但具体产能释放是不清晰的。

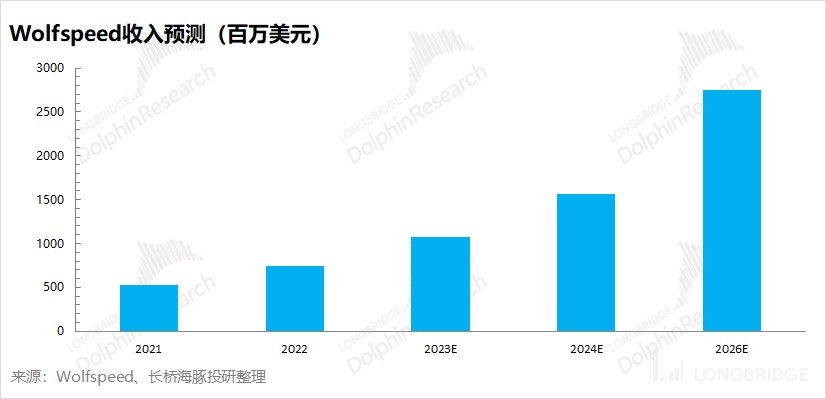

其实,海豚君看到的各家对于 WolfSpeed 的收入判断更多是依赖公司本身对于收入的指引,其中二季度财报后的股价上涨也是因为公司上调了 2026 年收入的长期指引,因此海豚君对于 WolfSpeed 碳化硅核心业务的收入判断更多是基于公司对未来收入预期的指引。

而结合公司交流,海豚君预期 Wolfspeed 公司收入在 2023 财年有望突破 10 亿美元,2024 财年做到 15 亿美元以上,而至 2026 年公司有望实现 27 亿美元以上,与公司的指引基本一致。换言之,Wolfspeed 的收入有望实现 2 年翻倍,5 年再翻倍的增长预期。

三、Wolfspeed 业绩测算和估值考量

3.1 业绩测算:

海豚君在对收入测算后,再看 Wolfspeed 的利润情况,其中主要关注毛利率和费用率情况。

①毛利率:Wolfspeed 此前毛利率波动较大,主要是受 LED/照明业务周期性变化影响。而今在剥离两项业务后,公司毛利率回至 30%-35% 的区间。而由于公司未来 8 寸衬底的量产和器件业务的成长,公司毛利率有望出现回升。结合公司交流,海豚君认为中长期公司毛利率有望回到 50% 左右水平;

②费用率:Wolfspeed 的营业费用主要来自于 “研发费用” 和 “销售、一般和管理费用” 两项。研发费用率仍将有较大占比,而销售费用率等可以随着收入的增长享受规模效应。海豚君认为中长期公司营业费用率将有所下滑。

③净利润(GAAP):经过对费用率的预测,海豚君预期 Wolfspeed 在经营面有望在 2023-2024 财年实现净利润由负转正,并预期公司 2026 财年净利润有望达到 5.6 亿美元。

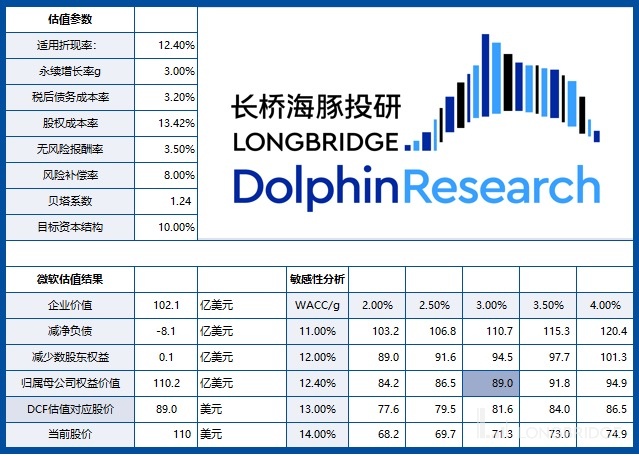

3.2 估值考量:

海豚君对 Wolfspeed 的估值考量,主要从 PE 和 DCF 两方面出发:

3)综合 PE 和 DCF 两种估值角度,海豚君认为 Wolfspeed 当前业务进展和预期下,对应合理市值空间在 85-110 美元/股,而当前股价已经达到 110 美元/股。在美债收益率持续上升的大背景下,Wolfspeed 作为成长股在当前位置有较大的压力。

中长期看,海豚君依然相信 Wolfspeed 继续将引领碳化硅行业的发展,而短期可能仍将面临一定的上行压力。若股价再次出现大幅低于目标区间的机会(如 6 月低点的 58 美元/股),这将给投资者提供更好的买入机会。

<此处结束>

长桥海豚君关于 SiC 及功率半导体的深度研究包括:

2022 年 9 月 15 日公司深度《Wolfspeed:特斯拉带火的隐秘 “硬通货”》

2022 年 6 月 14 日《安全垫上 “蹦迪”,IGBT 造就全新时代电气?》

2022 年 5 月 16 日《时代电气:在轨道交通上飞奔,还是另乘 IGBT 东风?》

2022 年 3 月 7 日《新能源飞奔背后,“碳化硅” 赛道争夺战谁是下一个王者?》

2022 年 1 月 18 日《新能源光伏双重奏,IGBT 有多香?》

2022 年 1 月 6 日《搭新能源快车,IGBT 成汽车半导体硬核赛道?》

本文的风险披露与声明:海豚投研免责声明及一般披露

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP