��ԭ���⣺ά�οƼ���ʽ���ֺá��ͻ���ҵ�� ʵ������ͬʱ��ְ�������ֱܶ���̸��

����֤�С��Ϸ��ʱ����� ֪��/���� ��Ϫ �Ͻ�/���

��������PCB��ҵר����Ȩ���װ���Ƶ������֪ʶ��Ȩ�������������ɴ�硣���У���������ҵ�ڳ�����йؼ�ʱ��㣬��ͬ�С�ר���ѻ��������β����ټ�������ר����Ȩ���ϡ�ר����Ч���ϡ�ר��ȨȨ���������Ρ�

������ά�οƼ��ɷ�����˾�����¼�ơ�ά�οƼ������˷�����Ҳ�����⣬����5���ֺ�ר��Ȩ���ף�ԭ���Ϊ�侺�����������д������ؿƼ��ɷ�����˾�����¼�ơ��������ء�����

ʵ���ϣ�ά�οƼ���ʵ�������ľ���ά�οƼ�����ԨԴ����ά�οƼ�����ǰ�����ľ����ڴ����������г��ܼࡣ���й�����¶�����ľ�2007��4������ά�οƼ����ܾ��������ε��ǣ�������ʾ�����ľ�����2014��10�²Ŵ��δ������ؼ���һְ���й���������ľ�����������ѡ������¶���������ڸ�ʵ���˾�ҵ�ġ����¡���

��һ���棬ά�οƼ�2020����ҵ������������Կͻ��������ۻ߷ʡ�Ӫ�գ���ë���ʳ���������ҵ��ֵ�����ֱȳ���С��1������淴ӳά�οƼ�ҵ���������IJ��㡣�ɴˣ�һ���ǹؼ�ԭ�����Ǽۣ�һ���ǽ������ۣ�����ά�οƼ����ԣ�����������Ρ�˫�ؼ�ѹ���ľ�����

һ������ͨѶ��������ҵ��ֵ���������ɳ��������ѹ

��ҵ��չ����ҵ������ϢϢ��ء�����PCB��ҵ����ά�οƼ����䷢չҲ��PCB��ҵ�䶯Ӱ�졣������������PCB�г���ģ���ٷŻ���ͬʱ��ά�οƼ������ն�Ӧ����ҵ��ֵ���ָ�������

1.1 2020�꣬ά�οƼ���Ӫҵ������ų�����PCBר���豸

��ά�οƼ�ǩ����Ϊ2022��3��9�յ��й�˵���飨���¼�ơ�2022��3���й��顱���Լ�ǩ����Ϊ2022��9��2�յ��й�˵���飨���¼�ơ��й��顱����ά�οƼ���Ӫҵ��ΪPCB�����豸�������ר���豸���Լ�����ר���豸���з������������ۡ�

2018-2021�꣬��ά�οƼ���Ӫҵ�������У�PCB������豸����������ֱ�Ϊ2.01��Ԫ��1.84��Ԫ��4.36��Ԫ��7.35��Ԫ��ռ�ȷֱ�Ϊ87.82%��81.88%��91.95%��92.97%��PCB�������豸����������ֱ�Ϊ2,763.81��Ԫ��3,909.28��Ԫ��3,662.51��Ԫ��5,131.13��Ԫ��ռ�ȷֱ�Ϊ12.07%��17.44%��7.73%��6.49%��

����2021�꣬ά�οƼ��ľų���Ӫҵ����������PCB����豸��

���⣬2018-2021�꣬ά�οƼ��ľ������������ھ��ڿͻ�����������ռ��Ӫҵ������ı����ֱ�Ϊ96.62%��94.81%��97.61%��97.28%����������ռ�ȷֱ�Ϊ3.38%��5.19%��2.39%��2.72%��

���й�����ʾ��ά�οƼ�����Ӫ��Ʒ��Ҫ������PCB��ҵ��

������PCB�г��������ٷŻ������Ρ�

1.2 ����PCB�г���ģ�������Ը�λ���䣬�г�������

�������عɣ����ڣ��ɷ�����˾�����¼�ơ������عɡ���2018���걨����2021�궭�»Ṥ�����桷��Ԯ��Prismark���ݣ�2015-2020�꣬ȫ��PCB�г���ģ�ֱ�Ϊ553.25����Ԫ��542.07����Ԫ��588.43����Ԫ��623.97����Ԫ��613.11����Ԫ��652.19����Ԫ��

���й�����Ԯ��Prismark���ݣ�2015-2020�꣬����PCB��ֵ�ֱ�Ϊ267����Ԫ��271����Ԫ��297����Ԫ��327����Ԫ��329����Ԫ��334����Ԫ��

������֤�С��Ϸ��ʱ����IJ��㣬2016-2020�꣬ȫ��PCB�г���ģͬ�����ٷֱ�Ϊ-2.02%��8.55%��6.04%��-1.74%��6.37%������PCB�г���ģͬ�����ٷֱ�Ϊ1.5%��9.59%��10.1%��0.61%��1.52%��

�ɼ���2016-2018�꣬����PCB�г���ģ�������٣���2019�����������Ը�λ���䣬����PCB��ҵ�������¡�

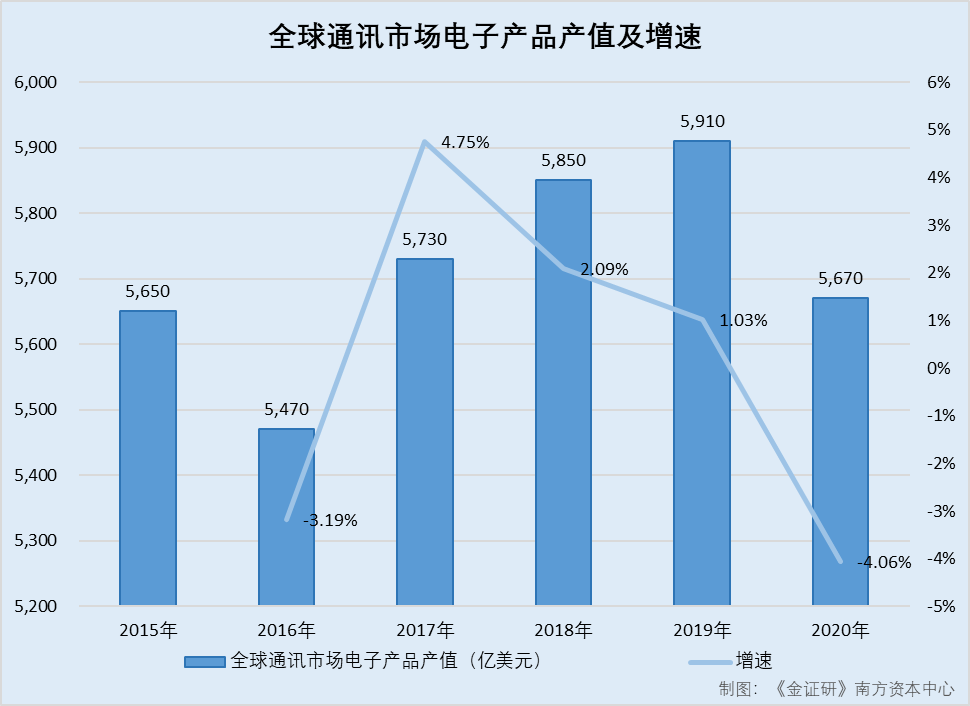

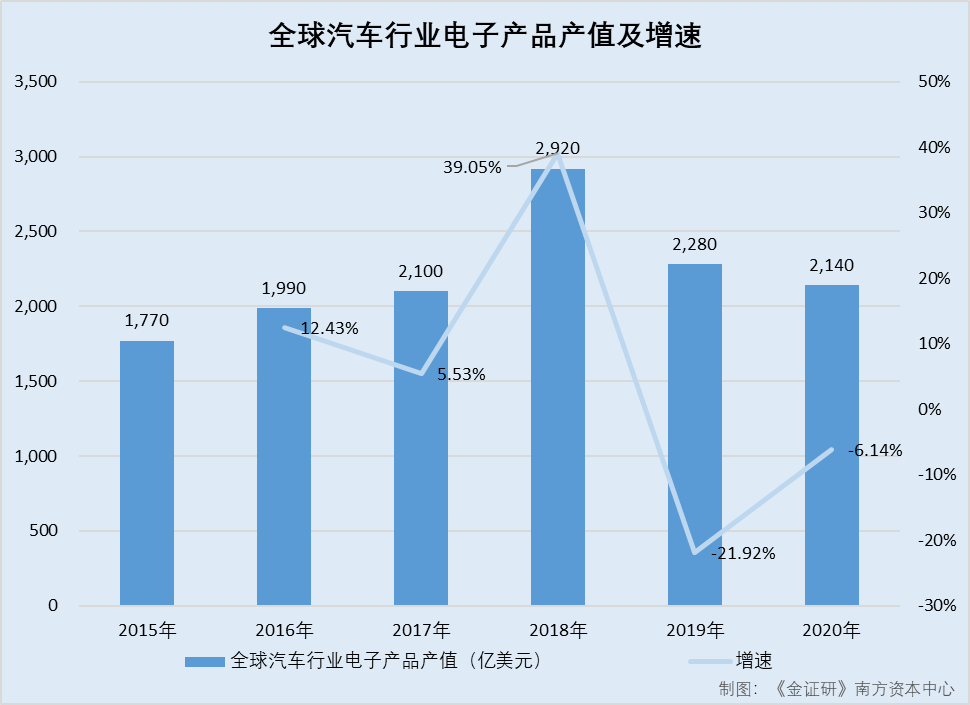

1.3 2020�꣬����ͨѶ��������ҵ���Ӳ�Ʒ��ֵ����������

���й��飬PCBר���豸��������ն�Ӧ����ҵ����5Gͨ�š������նˡ��������ӡ����ɵ�·���Ƽ��㡢ҽ�Ƶ��Ӽ����պ������ҵ��

�������عɡ�2021�궭�»Ṥ�����桷��Ԯ��Prismark���ݣ�2015-2020�꣬ȫ��ͨѶ�г����Ӳ�Ʒ��ֵ�ֱ�Ϊ5,650����Ԫ��5,470����Ԫ��5,730����Ԫ��5,850����Ԫ��5,910����Ԫ��5,670����Ԫ��2016-2020�꣬ȫ��ͨѶ�г����Ӳ�Ʒ��ֵͬ�������ʷֱ�Ϊ-3.19%��4.75%��2.09%��1.03%��-4.06%��

�������عɡ�2021�궭�»Ṥ�����桷��Ԯ��Prismark���ݣ�2015-2020�꣬ȫ��������ҵ���Ӳ�Ʒ��ֵ�ֱ�Ϊ1,770����Ԫ��1,990����Ԫ��2,100����Ԫ��2,920����Ԫ��2,280����Ԫ��2,140����Ԫ��2016-2020�꣬ȫ��������ҵ���Ӳ�Ʒ��ֵ�����ʷֱ�Ϊ12.43%��5.53%��39.05%��-21.92%��-6.14%��

��2020�꣬PCB�����ն�Ӧ����ҵͨ����ҵ��������ҵ�ĵ��Ӳ�Ʒ��ֵ˫˫���������������ڳ��ų���Ӫҵ����������PCBר���豸��ά�οƼ����ԣ���ɳ��������ѹ��

���ⲻֹ�ڴˣ�ά�οƼ��Կͻ��������ۻ�ʽ�ֺÿͻ������ڡ��߷ʡ�Ӫ�ա�

�����Կͻ��������ۻ�߷�Ӫ�գ����ֱȳ���С��1��ֽ�ϸ���

ҵ���Ǻ�����ҵ��Ӫ�ɹ��ı�֮һ��ͬʱҵ��Ҳ��Ӱ�칫˾��ֵ������֮һ��ҵ���䶯�빫˾��ֵϢϢ��ء�2020����ά�οƼ�Ӫ�վ����������������ά�οƼ�Ƶ�Կͻ��������ۣ����ݻ�ʽ���ֺá�ʽ���⾭�����˾ٻ����ڡ��߷ʡ�Ӫ�ա���ά�οƼ����ֱ�ȴ����С��1������ҵ����ֽ�ϸ���

2.1 Ӫ�վ���2020�귭��������2021���Ա��ָ�������

���й����Լ�2022��3���й��飬2018-2021�꣬ά�οƼ���Ӫҵ����ֱ�Ϊ2.34��Ԫ��2.3��Ԫ��4.81��Ԫ��7.98��Ԫ��������ֱ�Ϊ-1,694.35��Ԫ��1,563.61��Ԫ��5,553.31��Ԫ��9,327.79��Ԫ��

��2019-2021�꣬ά�οƼ���Ӫҵ����ͬ�������ʷֱ�Ϊ-1.86%��109.52%��65.76%��2019�꣬�������ɸ�ת����2020-2021�꣬������ͬ�������ʷֱ�Ϊ255.16%��67.97%��

����˵��2020-2021�꣬ά�οƼ�Ӫҵ���뼰��������������ǣ�ҵ�������ۡ���

���ͬʱ��2018-2021�꣬ά�οƼ���ë���ʵ�����ҵ��ֵ��

2.2 2018-2021�꣬ë�������Ե���ͬ��ҵ�ɱȹ�˾��ֵ

���й��飬ά�οƼ���ѡȡ5�ҹ�˾��Ϊ��ͬ��ҵ�ɱȹ�˾������ά�οƼ�ѡȡ�˴����Ƽ��ɷ�����˾�����¼�ơ������Ƽ�����������������Ϊ��PCB����豸�������豸ͬ��ҵ�ɱȹ�˾����ѡȡ�˺Ϸ�о������װ���ɷ�����˾�����¼�ơ�о��װ����������������Ƽ��ɷ�����˾�����¼�ơ�����Ƽ���������ɽ�����Ƽ��ɷ�����˾�����¼�ơ������Ƽ�������Ϊ��PCBר���豸ͬ��ҵ�ɱȹ�˾��

���й����Լ�2022��3���й��飬2018-2021�꣬ά�οƼ�����5��ͬ��ҵ��˾�����Ƽ����������ء�о��װ������Ƽ��������Ƽ����ۺ�ë����ƽ��ֵ�ֱ�Ϊ44.64%��44.5%��41.65%��41.28%��

ͬ�ڣ�ά�οƼ����ۺ�ë���ʷֱ�Ϊ24.72%��27.28%��26.87%��27.35%��

�ɼ���2018-2021�꣬ά�οƼ����ۺ�ë���ʳ�������ͬ�пɱȹ�˾��ֵ��

ֵ��ע����ǣ�ά�οƼ��ʲ���ծ�ʡ����ߡ���ͬ�о�ֵ��

2.3 2018-2021�����ֱȳ���С��1���ʲ���ծ�ʡ����ߡ���ͬ����ֵ

���й����Լ�2022��3���й��飬2018-2021�꣬ά�οƼ��ľ�Ӫ��ֽ�����С�Ʒֱ�Ϊ1.34��Ԫ��1.05��Ԫ��3.69��Ԫ��5.86��Ԫ��ͬ�ڣ�ά�οƼ��ľ�Ӫ��������ֽ���������ֱ�Ϊ0.3��Ԫ��-0.32��Ԫ��0.31��Ԫ��-0.86��Ԫ��

������֤�С��Ϸ��ʱ����IJ��㣬2018-2021�꣬ά�οƼ����ֱȷֱ�Ϊ0.57��0.46��0.77��0.73��

���й����Լ�2022��3���й��飬2018-2021�����ĩ��ά�οƼ����ʲ���ծ�ʷֱ�Ϊ87.67%��83.69%��58.88%��57.8%��ͬ�ڣ�ͬ��ҵ�ɱȹ�˾�ʲ���ծ�ʾ�ֵ�ֱ�Ϊ41.08%��34.63%��39.76%��38.21%��

�ɼ���2018-2021�꣬ά�οƼ����ֱȳ�������1�������ʲ���ծ��ҲԶ����ͬ�пɱȹ�˾��ֵ������2019���Լ�2021�꣬ά�οƼ������ڡ�ʧѪ��״̬��

ֵ��һ����ǣ�ά�οƼ�������������μ�ѹ���ؼ�ԭ���Ͽ���ϵͳ�������������⼰��һ��Ӧ�̣����䵥���������ǡ�Ȼ���������ڣ�ά�οƼ����ڲɹ�������ں����Ŀͻ�������ȡ����������ά�ֿͻ��ȶ���

2.4 ����ϵͳ��ؼ�ԭ���ϲɹ������������ǣ�ȴƵ��ͻ���ȡ������������

���й��飬ά�οƼ����ֹؼ�ԭ�����������⼰��һ��Ӧ�̣����п���ϵͳ������ֱ������ھ���Ʒ�Ƶ¹�SIEB&MEYER��Ӣ��ŵ���أ�NOVANTA�����ձ�THK��

���й����Լ�2022��3���й��飬2018-2021�꣬ά�οƼ��ɹ�����ϵͳ��ԭ���Ͻ��ֱ�Ϊ3,309.3��Ԫ��2,838.63��Ԫ��6,152.37��Ԫ��13,027.32��Ԫ��ռ������ܲɹ�������ֱ�Ϊ18.73%��15.78%��15.36%��19.31%��

���У�2018-2021�꣬ά�οƼ�����ϵͳ���е������������װ�õ�ԭ���ϵIJɹ�ƽ�����۷ֱ�Ϊ35,583.91Ԫ��33,793.27Ԫ��38,524.56Ԫ��50,395.83Ԫ��

������֤�С��Ϸ��ʱ����IJ��㣬2019-2021�꣬ά�οƼ�����ϵͳ��ԭ���ϵ�ƽ�����۱仯�ֱ�Ϊ-5.03%��14%��30.81%���۸��������ǡ�

���й����Լ�2022��3���й��飬2018-2019�꼰2021�꣬�����м������Ƽ���չ����˾�����¼�ơ��������Ƽ������ֱ�Ϊά�οƼ��ĵڶ��ڶ���һ�ͻ���ͬ�ڣ�ά�οƼ��Լ������Ƽ������۽��ֱ�Ϊ3,400.96��Ԫ��3,018.56��Ԫ��9,629.17��Ԫ��ռ�ȷֱ�Ϊ14.53%��13.14%��12.07%��

2021�꣬������N��������˾�����¼�ơ���N���ӡ���Ϊά�οƼ��ĵڶ���ͻ���ά�οƼ���������۽��Ϊ7,287.08��Ԫ��ռ��Ϊ9.13%��

2018-2020�꣬����������Ƽ��ɷ�����˾�����¼�ơ����꼯�š����ֱ�Ϊά�οƼ�Ӫҵ����ĵ�һ��һ�ڶ���ͻ����ڼ�ά�οƼ������꼯�ŵ����۽��ֱ�Ϊ3,850.27��Ԫ��3,477.24��Ԫ��4,442.12��Ԫ��ռ�ȷֱ�Ϊ16.45%��15.14%��9.23%

��ά�οƼ�ǩ������2022��9��2�յ��״ι������й�Ʊ���ڴ�ҵ�����������ļ��ĵڶ��������ѯ��֮�ظ����棨���¼�ơ�������ѯ���ظ�������2021��1-9�£�ά�οƼ��Լ������Ƽ����۵�D6CMSL����Ϊ56.64��Ԫ/̨������ͬ�ڿͻ����۾����ҵ��ڱ�������������ݡ���Ҫԭ���Ǽ������Ƽ���Ϊά�οƼ��ij��ڿͻ����ڱ������ڳ�����ά�οƼ����нϴ��ģ�IJɹ����Ӷ�����һ���ļ۸��Żݡ����⣬Ӧ�������Ƽ���Ҫ�������������۵IJ���Super D6CMSL�豸���ò����������ᣬ�ɱ��½��������۾��۽ϵ͡�

2021��1-9�£�ά�οƼ�����N�������۵�Super D6CMSL����Ϊ56.55��Ԫ/̨������ͬ�ڿͻ����۾����ҵ��ڱ�������������ݵ���Ҫԭ����Ӧ��N���ӵ�Ҫ�������������۵� Super D6CMSL �豸�����˹��������־��������ᣬ�ɱ��½��������۾��۽ϵ͡����⣬��N������Ϊά�οƼ��¿��ص���Ҫ�ͻ���2021��1-9�²ɹ����ϴ�����һ���ļ۸��Żݡ�

2018�꣬ά�οƼ������꼯�����۵�Super D6CMSL ����Ϊ60.99��Ԫ/̨������ͬ�ڿͻ����۾��۵���Ҫԭ��֮һΪ�������꼯���ڽ�����־���������أ�����ά�οƼ��ɹ�32̨Super D6CMSL������ɹ����ϴ������Ϊ��Ҫ�ͻ�����һ���ļ۸��Żݡ�

�ɼ���ά�οƼ���ϧ���ۻ�������

Ȼ����ά�οƼ����ֺá��ͻ�����Ϊ��ֹ�ڴˡ�

2.5 ���÷ֽ��տ����������ģʽ�����������ޱ�������ͬ��

���й��飬�������ڣ�ά�οƼ���ͻ��Ľ���ģʽ�����ֽ��տ�ģʽ�����������տ�ģʽ���ֽ��տ�ģʽ�£�ά�οƼ����ݶ�����ģ��������ʷ���ͻ����ʼ����õ����ض���Ҫ�ͻ�����һ�����������ڡ�

���ֽ��տ�ģʽ�⣬���ֿͻ�ͨ����������ģʽ��ά�οƼ����л�����㡣���ֿͻ����ۺϿ������ʽ��š������������ɱ������غ���Ҫͨ������������˾�����ķ�ʽ��ά�οƼ��ɹ��豸��

�������������ʽΪά�οƼ�����������˾���ͻ�ǩ��������ͬ��ͨ��Լ���ͻ��������ʽ���ά�οƼ�֧���豸������ͻ�����������������˾Լ������ظ���������ʣ���������������˾һ����֧����ά�οƼ���

���У�ά�οƼ�����Ʒ���۸���������˾��ά�οƼ�����������˾�γɹ�����ϵ����������ͻ����⣬�ͻ���������������˾֧����𣬿ͻ�����������˾��������ϵ�����ڲ���ͨ����������ģʽ����Ŀͻ���ά�οƼ�������ͻ�����������˾����ҵ̸������е�һ����������ѡ�

��ά�οƼ�ǩ������Ϊ2022��8��10�յ��״ι������й�Ʊ���ڴ�ҵ�����������ļ��������ѯ��֮�ظ����棨���¼�ơ�������ѯ���ظ�������ά�οƼ��������ڷ��ڸ���ģʽ��Ӧ����������������ռ�����ƽ�ȣ���Ҫԭ��ϵ�ܵ�ά�οƼ�ҵ���ģ��������������ڸ���ģʽ�ౣ��������

�ݶ�����ѯ���ظ���ά�οƼ��ķֽ��տ�ģʽ�������ʽ�ؿ��ٶȽ�����ʹ��ά�οƼ���Ӫ�ʽ��ռ���������ӣ��Ӷ���ά�οƼ��ʽ��ֽ�������һ��ѹ����

���⣬�ݶ�����ѯ���ظ���2018-2021�꣬ά�οƼ���������ģʽ������ռӪҵ����ı����ֱ�Ϊ29.85%��16.68%��17.59%��31.28%��2018-2020���Լ�2021��1-6�£���������ͨ����������˾����Ľ��ռӪҵ����ı����ֱ�Ϊ7.56%��17.13%��13.05%��11.92%��

��ˣ����Ҫ��ά�οƼ�˵�����������ޱ������Ը���ͬ��ҵ�ɱȹ�˾��ԭ�����ԡ�

�Դˣ�ά�οƼ��ڶ�����ѯ���ظ��н��ͣ����������ޱ������Ը���ͬ��ҵ�ɱȹ�˾ϵά�οƼ��ʽ�ʵ����Կɱȹ�˾������ͬʱ�ͻ�Ⱥ���ģ��Խ�С��ά�οƼ�ͨ����������ģʽ���л������һ������Լ��ٻؿ���Ӫ���ʽ�Ч�ʣ���һ�����ͨ����������˾������ʶ����ƿ���Ӧ���˿�˷��ա�

ֵ��ע����ǣ�Ϊ����������������ά�οƼ���������Ϊ�ͻ��渶�ʽ���ڿز��淶�����Ρ�

2.6 Ϊ����������������ά�οƼ�������Ϊ�ͻ��渶�ʽ���Ϊ

���й��飬�������ڣ�ά�οƼ�����Ϊ�ͻ��渶��Ӧ֧����������˾����������������Ҫԭ��֮һϵ�ն˿ͻ�ͨ��������������˾���߸���֪ͨ�顢�ն˿ͻ�֧������������������˾����ά�οƼ�֧�����Ϊ��ǰ�ջ��ʽ�ά�οƼ����ն˿ͻ�Լ����ǰ���⣬ά�οƼ�����ն˿ͻ��渶��ǰ�����Ӧ���ķ��������һԭ��ϵ�ͻ��ʽ��Ϊ���ţ�ά�οƼ�Ϊ��渶�������

���⣬�������ڣ�ά�οƼ��������˻��ͻ������������Ϊ��

���й��飬����ͨ����������ģʽ���л����������Σ���������˾�ĸ�������ͨ�������ն˿ͻ���ά�οƼ�֧������������ڣ����ֿͻ����ʽ��Ϊ���ţ�ά�οƼ�Ϊ������������ά�οƼ����������������ջػ����ͻ�Э���ɿͻ�����֧����ͬԼ��������������ά�οƼ���ά�οƼ����˻����ֱ����������ͻ���

Ҳ��˵��ά�οƼ�����ϵͳ��ؼ�ԭ���ϲɹ������������ǵ���һ�棬������ǰ���ͻ������ڼ�ȴƵƵ���ۡ��������ޱ���Զ����ͬ�У�ά�οƼ������ݡ��ֺá�ʽ���⾭����ͨ������������ά�ֿͻ��ȶ��������������Σ�ά�οƼ�ë���ʳ���������ҵ��ֵ���Ƿ�˵��������ռ��⼷ѹ���Ҷ���ά�οƼ����ԣ�������۴߷�Ӫ�ա����ֱȳ���С��1�����ⲻ�ݺ��ӣ���ҵ�����������Σ���á������ʺš���

����һ���棬ά�οƼ�ʵ�������ľ�δ��ְͬҵ��˾�ȴ�ҵ������ѡ������¶��ǣ��ʵ���˾�ҵ����ʷ��

����ʵ����δ�Ӿ���������ְ�ȴ�ҵ��ѡ������¶������ǣ��ʵ���˾�ҵ����

��Ϊע�����¹�Ʊ���н���Ϣ��¶����Ҫ���壬�й�˵�����������в��ϲ�����Ͷ����������ֵ�жϺ�Ͷ�ʾ��ߵ����ݣ�Ҳ����ҵ���й�������Ҫ�ķ����ļ���

��Ϊ���ڴ�ҵ��������ҵ��ά�οƼ�ȴ��ʵ��������ѡ������¶�������й���ƣ�ά�οƼ�ʵ�������ľ�2007��3�´��δ��������г��ܼ࣬���2007��4����ְά�οƼ������г��ල������������ʾ�����ľ�����2014��10�²Ŵ��δ������ؼ���һְ������������������顣

3.1 ʵ�������ľ���2007��4��ǰ�ڴ���������ְ����ְ�����ά������

���й��飬���ľ�ֱ�Ӽ���ӿ���ά�οƼ��ɷݵĺϼƱ���Ϊ60.75%��Ϊά�οƼ��Ŀعɹɶ���ʵ�ʿ����ˡ�

���У����ľ�2000��10����2003��3�¾�ְ�ڴ��弤��Ƽ��ɷ�����˾�����λ������г��ܼࡣ2003��3����2007��3�¾�ְ�ڴ������أ������г��ܼࡣ2007��4�����й���ǩ����2022��9��2�վ�ְ��ά�οƼ������ܾ���������ά�οƼ����³����ܾ�����

����Ҫָ�����ǣ�ά�οƼ�ǰ��ά�����ؿƼ������ݣ�����˾�����¼�ơ�ά�����ޡ�������BVIά�Σ�VEGA SCIENCE & TECHNOLOGY CO., LTD.����2007��4��18�����������̶����������ι�˾��ά����������ʱ��ע���ʱ�Ϊ1,000����Ԫ��ȫ����BVIά���Ͻɡ�

2009�꣬��PCBר���豸��ҵǰ����ά������δ����չ�����ݺ�̩Ͷ�ʹ�������˾�����¼�ơ����ݺ�̩����������顢���ľ����������չ�ά�����ޡ�12��10�գ����ݺ�̩������顢���ľ������ɶ�������ǩ�������չ�Э���顷��Լ�������ɶ���������Ϊ����顢���ݺ�̩�����ľ�������ͬ�Ĵ����˺������ϵĹ�Ȩ��������BVIά��ǩ������Ȩת�ú�ͬ����

2010��4��15�գ�ά���������������Ȩת�����˵Ĺ��̱���Ǽǡ����У����ɶ������ľ�ί�д������ά������48%��Ȩ��

2010��6�£����ݺ�̩������顢���ľ������ɶ������۸��ݡ������չ�Э���顷Լ�������˲��ִ��ֻ�ԭ��6��30�գ�ά���������������Ȩת�����˵Ĺ��̱���Ǽǡ����У����ľ���Ϊά�����ֹ�36%�ɶ���

�������й���ǩ����2022��9��2�գ����ľ�ֱ�Ӽ���ӿ���ά�οƼ�60.75%��Ȩ��Ϊά�οƼ�ʵ�ʿ����ˡ�

�ɴ˲��ѿ�����2007��4�£�ά�οƼ���BVIά�γ���������ͬʱά�οƼ�ʵ�������ľ���Ϊά�οƼ����ܾ��������ľ��Ƿ�ΪBVIά�α���ɶ�֮һ�����ö�֪�����й�����ʾ�����ľ���2009������չ�ά������ͨ��ί�����˴��ַ�ʽ�ֹ�48%��

3.2 ������Ϣ��ʾ��2014��10�����ľ����δ������صļ���һְ

Ȼ�������г��ල��������Ϣ��������Ϣ��2014��10��16�գ��������ؼ����ɡ����ľ����Ž�Ⱥ�����Ϊ��������Ф�ӡ���

�����ľ�����2014������ڴ������ش���ְ�����й�������ľ�2007��3�º��Ѳ��ڴ������ص����г��ܼ࣬�������ľ��ڴ��������μ��µ���Ϣ���й����������ְ�ܶ���̸���Ƿ�����ѡ������¶��

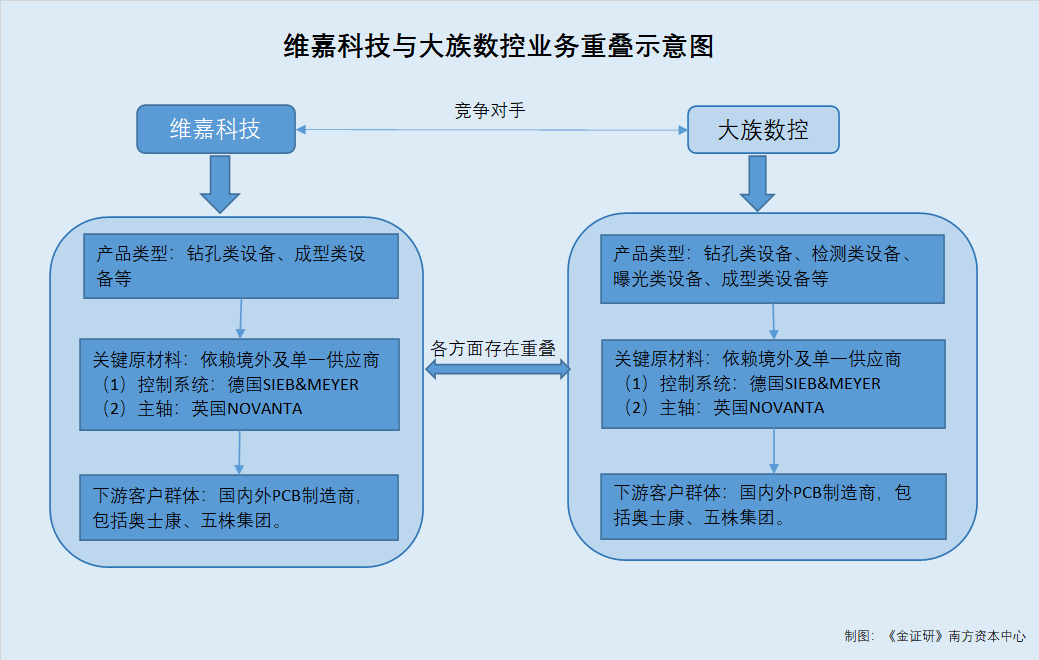

���⣬����������ά�οƼ�����ҵ�����ơ��ͻ���Ӧ���ص������Ρ�

3.3 ����������ά�οƼ�ҵ�ͻ���Ӧ�̴��ص���Ϊά�οƼ���������

�����ἰ����2007��������ά�οƼ�ע�ڴ���PCB�����豸�������ר���豸���Լ�����ר���豸���з������������ۣ��䳬�ų���Ӫҵ����������PCBר���豸��

���й��飬ά�οƼ��ؼ�ԭ�����������⼰��һ��Ӧ�̣����п���ϵͳ������ֱ������ھ���Ʒ�Ƶ¹�SIEB&MEYER��Ӣ��ŵ���أ�NOVANTA�����ձ�THK��

���й��飬ά�οƼ������οͻ�Ⱥ��Ϊ������PCB�����̡�

�ݴ�������ǩ������Ϊ2022��2��22�յ��й���˵���飨���¼�ơ����������й��顱��������������Ӫҵ��Ϊ PCB ר���豸���з������������ۣ���Ӫҵ��������Ҫ��������豸��������豸���ع����豸���������豸���������豸�ȹ��ɡ�

2018-2020�꼰2021��1-6�£��ڴ���������Ӫҵ�������У�������豸����ռ��Ӫҵ������ı����ֱ�Ϊ50.37%��61.66%��74.63%��77.41%���������豸��������ռ�ȷֱ�Ϊ21.83%��7.76%��3.54%��4.29%��

���⣬�������عؼ�ԭ�����������⼰��һ��Ӧ�̣����п���ϵͳ������ȹؼ�����������Coherent��Novanta��SIEB&MEYER AG�Ⱦ���Ʒ�ơ���һ���棬����������Ҫ�ͻ�Ⱥ��Ϊ������PCB�����̡�

��������ѯ���ظ���2020�꣬ά�οƼ���ǰ���ͻ���ʿ�������꼯�Ŵ���ͬʱ��������ؽ���ͬ��ɹ����������������ͻ���������زɹ��Ľ��Ը���ά�οƼ���

���й��飬2020�꣬��ʿ�������꼯�ŷֱ�Ϊά�οƼ���һ�ڶ���ͻ���2020�꣬ά�οƼ���ʿ������PCB����豸�����۽��Ϊ7,959.19��Ԫ��ͬ�ڣ�ά�οƼ������꼯������PCB����豸��PCB�����豸�����۽��Ϊ4,442.12��Ԫ��

�ݴ��������й��飬2020�꣬��ʿ�������꼯�ŷֱ�Ϊ�������ص������Ĵ�ͻ���2020�꣬�������ض�ʿ������������ҵ�����۽��Ϊ1.4��Ԫ�������꼯�ŵ����۽��Ϊ1.22��Ԫ��

���ң����й��飬����������Ϊά�οƼ�ѡȡ��ͬ�пɱȹ�˾����ҵ��Ͳ�Ʒ���������ص�����Ӫҵ��Ʒ��̬��Ӧ������Ϳͻ��ṹ���нϸߵ������ԣ�����ֱ�Ӿ������֡�

��ά�οƼ��ʹ������ص���Ҫ��Ӧ����Դ������Ŀͻ�Ⱥ������ص���˫���澺����ϵ��

�����֮���й�����ʾ��ά�οƼ�ʵ�������ľ�2007��3�´��δ��������г��ܼ࣬������ְά�οƼ����ܾ�������2009������չ�ά�����ޡ����г��ල������������ʾ�����ľ�����2014��10�²Ŵ��δ������ؼ���һְ�����й��鲢δ��¶����ְ������

Ҳ����˵��2014��10��ǰ�����ľ���ͬʱ�ڴ���������ά�οƼ���ְ�����䡰�϶��ҡ�Ϊά�οƼ��ľ������֣�ά�οƼ��й���������ľ��ڴ��������μ��µ����αܶ���̸������ѡ������¶�����Ƿ���������ʵ���˾�ҵ���ǣ�

ֻ����ƾ������,����Է���ƻơ����ʱ��г��������£�ά�οƼ�����ȥ�δӣ�

��ҳ

��ҳ �Ź��ں�

�Ź��ں�

֤ȯ֮��APP

֤ȯ֮��APP