��ԭ���⣺����ɷݣ����������� VR Ϊ�ΰ�����ͣ������

����ɷ��ڱ���ʱ�� 2022 �� 8 �� 29 ������ij��� A ���̺��� 2022 ��ڶ����ȲƱ�����ֹ 2022 �� 6 �£���Ҫ�����£�

һ������ҵ��������֮�У�Ӫ���Գ�Ԥ�ڡ���$ ����ɷ�.SZ ��������Ӫ�� 235 ��Ԫ��ͬ������ 44.5%�����г�Ԥ�ڣ�222 �ڣ���������Ҫ������ VR ������ʵ��������Ϸ����������Ӳ��ҵ��ķ���ʽ����������˾������ë���� 12.3%��ͬ���½� 2pct����������г�Ԥ�ڣ�14.4%������ͨ��ѹ���£���˾���ڵ����컷���ܵ��ɱ�������ѹ������˾����ҵ���ϰ����ë���ʾ���һ�����½�������˾�����ȹ�ĸ������ 11.78 ��Ԫ��ͬ������ 54%��λ�ڹ�˾��ǰԤ�����ޣ�11.76-15.22 ��Ԫ����

����������ҵ���ߣ�˺�����ѵ��ӣ����� VR ��ǩ������Ӳ�������ë���״�ռ�ȹ��룬������� VR ��ӡ���ϰ��������ѵ��Ӻ��ֻ��г����Ե�����£����������ѧ�����;��������ҵ���������һ�����»���������Ӳ��ҵ���������������������� 100%+ ����������������Ӳ��ҵ��ijɳ������Ե����ѵ���ҵ��Թ�˾��Ӱ����������˾�� VR ��������Ũ�ҡ�

�������ü���Ӫ�����Ӫ��ָ����������ÿ����Գ�Ч���ڹ�˾ҵ�ϳɳ��Ĺ�ģЧӦ�£���˾�����ʳ����½������ơ������ȹ�˾������úϼƽ��� 14.33 ��Ԫ��ͬ���»� 0.6%����������ʽ�Ϊ 6.1%��������ͨ���Է��ö˵Ŀ��ƣ���ͨ��ʩѹë���ʵĴ��£���ʵ���˾����ʵ�ͬ��������

�ġ��¼���ҵ��Ԥ��������ɷݶ� 2022 ��ǰ������ҵ��ָ����ʵ�ֹ�ĸ������ 38.32-43.32 ��Ԫ����� 2022 ���ϰ���ҵ���������˾������������ʵ�ֹ�ĸ���� 17.53-22.53 ��Ԫ�������г�Ԥ�ڵ� 17.72 ��Ԫ����ͬ������ 9.5%-40.71%�������ȵ�ҵ������Ҫ������Ҫ����Ϊ�� VR ������ʵΪ����������Ӳ��ҵ���������������д��òιɹ�˾��Ȩȡ�õ�Ͷ������Լ 2.9 ��Ԫ��

�����������������ҵ����ʵ���ܽ��ܣ������˲���������¼���ָ����

���������ȲƱ�ҵ����ë���ʲ���Ԥ�ڣ�������˻������� ����Ԥ�ڡ� �ı��֡��ϰ������ֻ������ѵ��������г����Ե����ۣ������������ѧҵ��;��������ҵ��Ҳ�������»�����ƾ������Ӳ��ҵ������������˾�ϰ����������ػظ��������ھ��÷Ż��ĵ��£��� VR ������ʵ����Ϸ����Ϊ����������Ӳ��ҵ������ʵ�� 100%+ �ĸ������Ѿ����ܿɹ���

����������ҵ��ָ�������� 14.57-17.59 ��Ԫ�Ŀ۷Ǿ�����ͬ�Ȳ�����-9.44% �� +9.32%������������Ӳ��ռ���Ѿ����룬���ϰ�������Ӳ��ҵ����չ�ֳ�������������ͷ����������£��õ����������������ָ�������Dz�����ġ��������Ϊ�°���ƻ���������ֻ��� Airpods ��Ʒ����ҵ��Ŀǰռ����С���Թ�˾ҵ���������й�������Ӱ�졣��������ҵ�����ѣ�����ܵ����� Meta ������������������Ϲ����Z��ǰ�µ� 2022 �� Oculus ��������Ԥ�ڣ���

�ӱ����б���������ɷ��Ѿ�ת�ͳ� VR ����Ϸ����Ϊ����������Ӳ����˾���ֻ������ѵ���ҵ��Թ�˾Ӱ��Խ��ԽС�������Ȳ��ѵ�ҵ��ָ�����Թ�˾���������ѹ���������ϰ�������Ӳ�� 100%+ ���������Լ��ļ��� Pico �� Oculus ����Ʒ����������VR ������ʵ�г��°����Ծ��гɳ��ԡ�$Meta.US �Ŀ�����Ҫ��������Ͽ��Ʒȥ��棬���Ѿ����۽�����Ʒ��������˾ҵ���ϡ��ܲ�Ʒ���ڿյ�Ӱ�죬����Ķ���ҵ����ѹ��

Pico �� Oculus ����������Ʒ���֣���$ ƻ��.US ��$ ��Ѷ�ع�.HK �ȳ���Ҳ��������ʵ�豸�Ϸ�����������Ʒ������VRAR �����������ھ��÷Ż��Ĵ����ջ�߳ɳ�������ɷ���Ϊ��ҵ������ͷ������ҵ���ܶ�������Ӱ�죬�������������� VRAR ʵ�� �������ɳ����ߡ���

�����dz��ź�����Ը���Ʊ��ľ��������

һ������ҵ���������У�Ӫ���Գ�Ԥ��

1.1 Ӫ�ն�

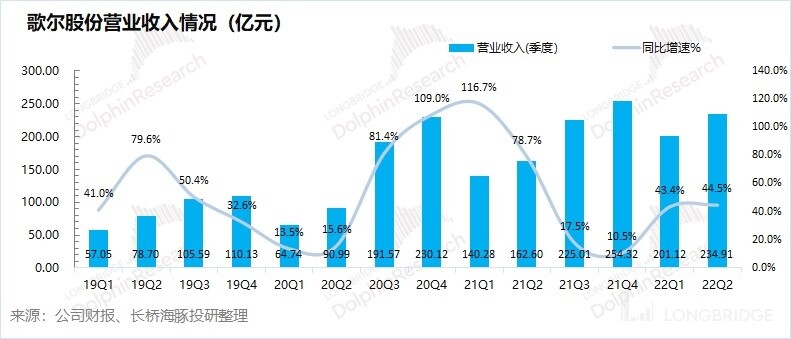

����ɷ� 2022 ��ڶ�������Ӫ�� 235 ��Ԫ��ͬ������ 44.5%�����г�Ԥ�ڣ�222 �ڣ�����˾Ӫ���Ѿ����������������ٴﵽ 40% ���ϣ��߳���ȥ���°�������ٷŻ� ����̶����

���֮���������ϰ�����Ե����ѵ���/�ֻ��г����߳���������������Ҫ������ VR ������ʵ��������Ϸ����������Ӳ��ҵ��ķ���ʽ������

2.2 ���

����ɷ� 2022 ��ڶ�����ʵ��ë�� 28.9 ��Ԫ��ͬ������ 24.3%��ë����������Ҫ�����������ë������ͨ�ͼ��ɱ���Ӱ���³���һ�����»���

��˾������ë���� 12.3%��ͬ���½� 2pct����������г�Ԥ�ڣ�14.4%������ͨ��ѹ���£���˾���ڵ����컷���ܵ��ɱ�������ѹ�������ϰ��꣬��˾����ҵ���ë���ʾ���һ�����½�����������Ӳ��ҵ���ռ���������Թ�˾����ë����Ҳ�нṹ��Ӱ�졣

����������ҵ���ߣ�˺�����ѵ��ӣ����� VR ��ǩ

�������ֻ������ѵ��ӣ�Airpods�������ֳɳ�֮����Ѿ���ʼ��˾�� VRAR Ϊ������Ӳ�� �������ɳ����ߡ������ϰ�����Ե��г������У�����ɷݵ�����Ӳ��ҵ���ٴ�ʵ���� 100%+ ��������

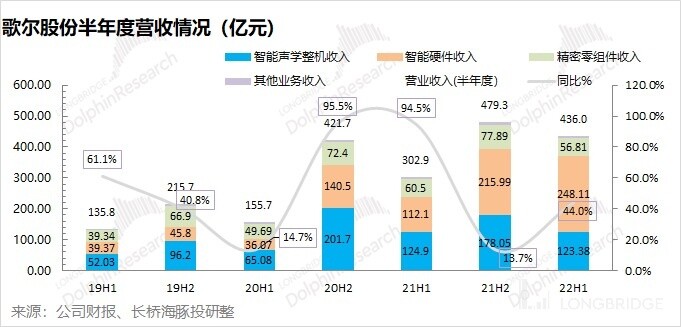

������Ӳ��ҵ���У���Ҫ�� ARVR �豸��Meta �� Oculus ��Pico �ȣ���PS ��Ϸ���Ȳ�Ʒ���ɡ�����ҵ��ij���������������Ӳ��ҵ���ڹ�˾��Ӫ�պ�ë������ռ���״γ��� 50%������ɷ��Ѿ�˺�� �����ѵ��ӡ� �ı�ǩ����Ϊһ��������Ӳ��ҵ��Ϊ���Ĺ�˾��

2.1 ����Ӳ��ҵ��

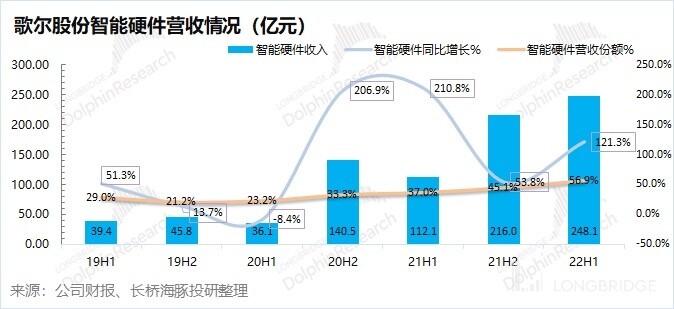

����ɷ�����Ӳ��ҵ�� 2022 ���ϰ���ʵ������ 248.1 ��Ԫ��ͬ������ 121.3%������ Oculus��Pico �� PS ��Ʒ�ij�����������˾����Ӳ��ҵ���Ѿ��ɳ�����������Դ���״�ͻ�� 50%��

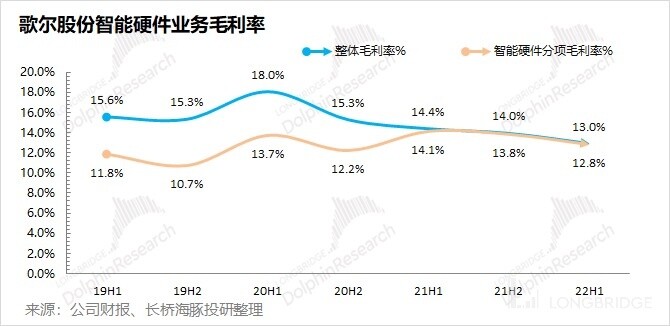

����ɷ�����Ӳ��ҵ�� 2022 ���ϰ���ë����ʵ�� 12.8%��ͬ���»� 1.3pct����ͨ�͵�Ӱ���£���˾�����컷���ܳɱ�������ѹ���ϴӶ���ѹ��˾��ë���ʡ�

�������Ϊ�°��� Pico �� Oculus ����½��������Ʒ��������������˾����Ӳ��ҵ����������Ķ������ھ��÷Ż��ĵ��£�Ҫ���ƻ�ø���������Ҫ�����ٵIJ�Ʒ����ҵ�������������е�ѹ�������� VRAR ��ҵ��֮��ƻ��Ҳ�����Ƴ��¿�� MR ��Ʒ�������ƶ���ҵ��չ��

2.2 ������ѧ����

����ɷ�������ѧ����ҵ�� 2022 ���ϰ���ʵ������ 123.4 ��Ԫ��ͬ���»� 1.2%������ɷݵ�������ѧ����ҵ����Ҫ�dzн���ƻ����˾ Airpods ϵ�в�Ʒ��

��˾������ѧ����ҵ��Ĺ������֣�Ҳ�� Airpods ��Ʒ���ڽӽ����ھ����� 2020 ���°����� 2021 ���ϰ���ӽ� 100% �������� 2021 ���°��꿪ʼ���ֻ��䡣ƻ����������� Airpods ��Ʒ�����������������Ǵ���Ʒ������ı����������г���û����ƻ�������ȵĿɴ���ҵ����dz��� 7.7% ���»���

���ҵ��ǣ�����ɷ�˺�������ѵ��ӵı�ǩ���Ѿ��ҵ��˵����ɳ����ߡ������ȹ�˾������ѧҵ��ռ�Ƚ�һ���»��� 30% ���¡�

����ɷ�������ѧ����ҵ��ë������ 2022 ���ϰ�������»��� 9.1%��ͬ���»� 1.4pct����ͨ�����ӳɱ���ͬʱ���ն�������ҲӰ���˹�˾��Ʒ�ij�����

�������Ϊ���� Airpods ��Ʒ��������г���ҵ����������٣������������ PC �� iPad �ĸ�������������ѧҵ���ڹ�˾ҵ���е�ռ��Ҳ����һ���½���

2.3 ���������ҵ��

����ɷݵľ��������ҵ�� 2022 ���ϰ���ʵ������ 56.8 ��Ԫ��ͬ���»� 6.1%������ľ��������ҵ����Ҫ���� MEMS��mic �ȵ���������������������Ӧ���������ֻ����档

������������ϰ����ֻ��г��ĵ���Ӱ������Ǹ���ɷݵ��µ����Ⱥ��������ֻ��г���λ�����»�����Ҫ���ڸ���ֻ�ҵ���д�ͻ���������Ƚ������ϰ����ֻ�ƣ���Ĵ��£����������ҵ���µ�Ҳ������

����ɷݾ��������ҵ�� 2022 ���ϰ���ë����Ϊ 22.2%��ͬ���»� 1.2pct����˾���������ë�����»���Ҫ��ԭ�����Ǽۺ���������ƣ��Ӱ�졣

�������Ϊ�����°����ͻ��»��ķ������Ծ�����������������á������ͻ����������ٿ��ϸߵ����⣬�����������㡣������������˾���������ҵ���°���������ת�������������Է������֡�

�������ü���Ӫ�����Ӫ��ָ����������ÿ����Գ�Ч

3.1 Ӫ��ָ�꣺Ӧ���˿�&�����ά����Ժ���

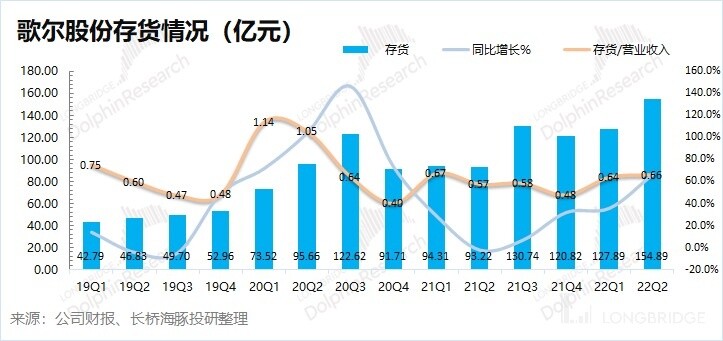

��Ӧ���ʿ����ɷ� 2022 ��ڶ�����Ӧ���ʿ� 89.70 ��Ԫ��ͬ������ 46.2%����Ӧ���ʿ�/Ӫҵ����ָ�꿴������ɷݱ��������������� 0.38��������ά������Ժ���ˮλ��

�ڴ��������ɷ� 2022 ��ڶ����ȴ�� 154.89 ��Ԫ��ͬ������ 66.2%���Ӵ��/Ӫҵ����ָ�꿴������ɷݱ����ȼ��������� 0.66��������ˮƽ�� 2021 ������ϸߣ���Ҫ����Ϊ Airpods ���ֻ�ҵ�����������ƣ��������������Ժ�����ˮƽ��

3.2 �������������ģ�����£������������½�

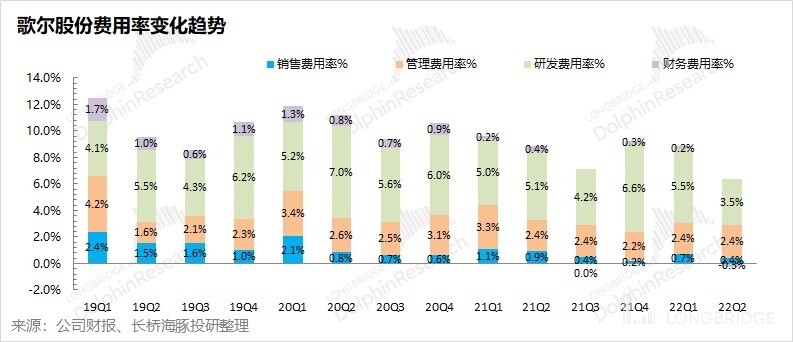

2022 ��ڶ����ȸ���ɷ�������úϼ� 14.33 ��Ԫ��ͬ�ȼ��� 0.6%����������� 6.1%����������ʵ��»���Ҫ�������۷��õļ��ٺͻ���������ӡ�

1�����۷����������� 1.04 ��Ԫ��ͬ�ȼ��� 29%�����۷����� 0.4%����˾���۷��õļ�����Ҫ���ڹ�˾���õĿͻ���ϵ�Լ���ģЧӦ���ƶ������۷������Ѿ����� 5 �������½��� 1% ���£�

2������������������ 5.72 ��Ԫ��ͬ������ 47.9%������������ 2.4%�����Ź�˾�����������ڹ�ģЧӦ�¹����������½��� 3% ���£�

3���з������������� 8.22 ��Ԫ��ͬ���»� 1.6%���з������� 3.5%����˾�з����������������ռ�����IJ��֣���ҪͶ���ڹ�˾�� VR ������ʵ��������������������ڵ��з�Ͷ�����ӣ�

4�����������������-0.66 ��Ԫ��ȥ��ͬ��Ϊ�������������- 0.3%����˾������õı仯��Ҫ������Ϣ���뼰����������ӡ�

3.3 ������ҵ��ת�ͺ��¼����������¸�

����ɷ� 2022 ��ڶ����ȹ�ĸ������ 11.78 ��Ԫ��ͬ������ 54%�������г�Ԥ�� 12.7%��λ�ڹ�˾��ǰԤ�����ޣ�11.76-15.22 ��Ԫ��������ɷݱ�������Ԥ�ڵ���Ҫԭ���ǹ�˾ë�����»���Ԥ�ڣ���Ҳ��Ҫ��ͨ�ͺ���������ƣ��������µ��¡�

2022 ��ڶ����ȹ�˾������������ 5.1%�������ʵ�������Ҫ����Ϊ��˾���Ʒ����ʵĽ������Ȼë���ʳ�ѹ������˾ͨ�������ʵĿ��ƣ���ë������������ʷ����ˮƽ�������°���ƻ����Oculus �� Pico ����Ʒ�ķ�������˾ Q3 �����ʺ�����������һ���ͷš�

�ġ����ʲ��ر��ʣ�ROE �ػ�����

2022 ��ڶ����ȸ���ɷݾ��ʲ��ر����ػ� 4%������ҵ��ת�͵���ʹ����˾ ROE �ػ�������û�������ǰ 2018 ��ĩ�ĵ���

ROE%=���۾����� * Ȩ����� * �ʲ���ת��

�� ROE% �ķ������Ӹ����ӵIJ�����֣�

1�����۾�������2022 ��ڶ����ȸ���ɷ����۾����ʴﵽ 5%����������������+0.3pct����

2��Ȩ�������2022 ��ڶ����ȸ���ɷ�Ȩ�����Ϊ 2.14������ƽ�ȣ�-0.01����

3���ʲ���ת����20222 ��ڶ����ȸ���ɷ��ʲ���ת��Ϊ 0.38���������л�����+0.04��

����ɷ� ROE% ֮ǰ�����ȶ��ص��� 4% ���£��г�����Ҳ�е��Ĺ�˾�Ƿ�Ҫ���� 2018 ��ĵȡ�����˾ƾ�費�ϸ���������Ӳ��ҵ�������߳������������飬�������ѵ��Ӻ��ֻ��г������ۡ�

����Ӳ���ĸ߳ɳ����������ʲ���ת�ʵ������������ö˵Ŀ���Ҳ�����˹�˾�ľ����ʣ���˾ ROE% ����Ťת�˵��ƣ��ػ� 4%��

<�˴�����>

���ź������ɷ���ʷ���»��ݣ�

�Ʊ���

2022 �� 4 �� 27 �ղƱ������� VR ��������������ٽ�ǿָ�� | ���Ʊ���

2022 �� 3 �� 30 �ղƱ�����������ɷݣ������塱 ֻ�ǵ��£�δ������ VR��

2021 �� 8 �� 27 �ղƱ�����������ɷݣ���VR ֮�⡱ �ڸ� TWS ������ ����į����

���

2022 �� 6 �� 17 ����ҵ��ȡ����ѵ��� ��������ƻ��Ӳͦ��С�ా��

2021 �� 8 �� 20 �չ�˾��ȡ�����ɷݣ��£���Ԫ����̫ңԶ��VR ��Ϸ�����Ѿ��� ���㡱��

2021 �� 7 �� 23 �չ�˾��ȡ�����ɷݣ��ϣ�����һ�α����Ĺ�����ͷ������ʲô����

���ĵķ�����¶������������Ͷ������������һ����¶

��ҳ

��ҳ �Ź��ں�

�Ź��ں�

֤ȯ֮��APP

֤ȯ֮��APP