(原标题:干货!2022年中国轮胎行业龙头企业分析——赛轮轮胎:积极扩产+技术革新全面提升品牌影响力)

行业主要上市公司:赛轮轮胎(601058)、三角轮胎(601163)、森麒麟(002984)、玲珑轮胎(601966)、佳通轮胎(600182)、华谊集团(600623)、青岛双星(000599)、通用股份(601500)、贵州轮胎(000589)、风神股份(600469)等

本文核心数据:中国轮胎企业产能;中国轮胎企业产销量与产销率;中国轮胎企业区域布局

轮胎行业龙头企业全方位对比

从轮胎业务营收来看,赛轮轮胎稳居我国轮胎行业的第一梯队,2021年公司的轮胎业务营收超过170亿元,仅次于玲珑轮胎,而赛轮轮胎的轮胎业务毛利率高于玲珑轮胎。2021年,赛轮轮胎的轮胎产量和销量分别为4359.77、4361.97万条,远超行业平均水平。

赛轮轮胎:轮胎业务布局历程

赛轮集团股份有限公司成立于2002年,是国家橡胶与轮胎工程技术研究中心科研示范基地,同时也是国内首家集新材料、新技术、新装备、新工艺、新管理模式于一体的信息化生产示范基地。

赛轮轮胎:轮胎业务布局及运营现状

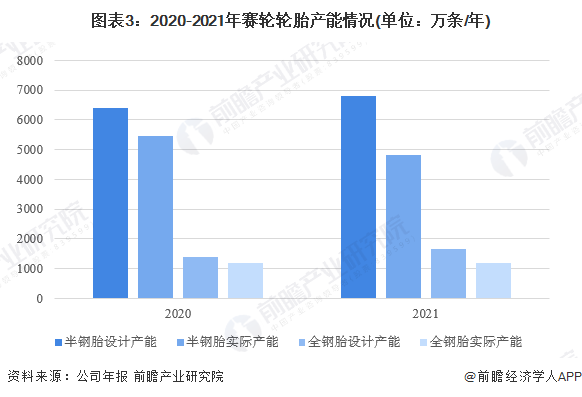

——轮胎业务产能情况:整体产能利用率为71%,全球化布局加速

2021年,赛轮轮胎拥有13个主要轮胎生产厂区或项目,较上年增加1个。从产能来看,2021年,赛轮轮胎的半钢胎设计产能为6800万条,同比增长6.25%;受疫情反复的影响,半钢胎实际产能4830万条,同比下滑11.62%。全钢胎设计产能1660万条,同比增长20.29%;全钢胎实际产能1179万条,同比增长0.05%。公司整体产能利用率为71%。

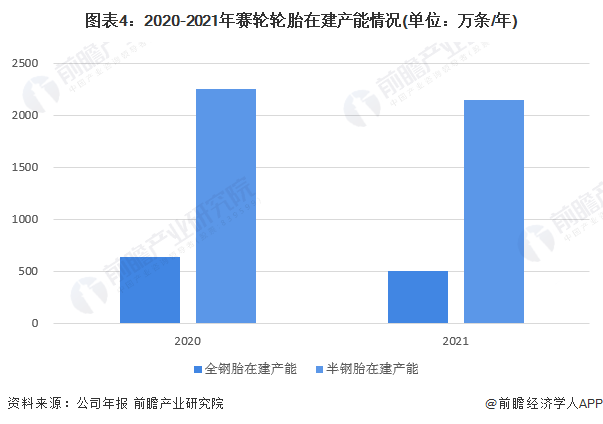

从在建产能来看,2021年,赛轮轮胎全钢胎在建产能为505万条/年,同比下滑21.09%;半钢胎在建产能为2150万条/年,同比下滑4.44%。

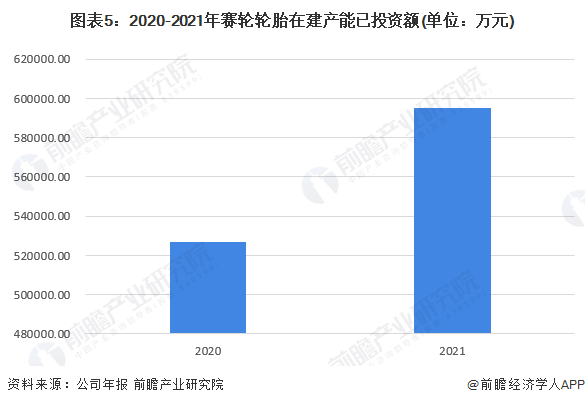

从在建产能已投资额来看,2021年,赛轮轮胎在建产能已投资额为59.49亿元,同比增长12.89%。而从地域布局来看赛轮轮胎的投资建厂情况,公司在青岛、东营、沈阳、潍坊、越南、柬埔寨等地建有现代化轮胎生产基地;在中国青岛、加拿大多伦多、德国法兰克福、越南胡志明建有研发中心,在各地工厂也建立了属地化的研究部,搭建起了全球技术研发与试验体系。

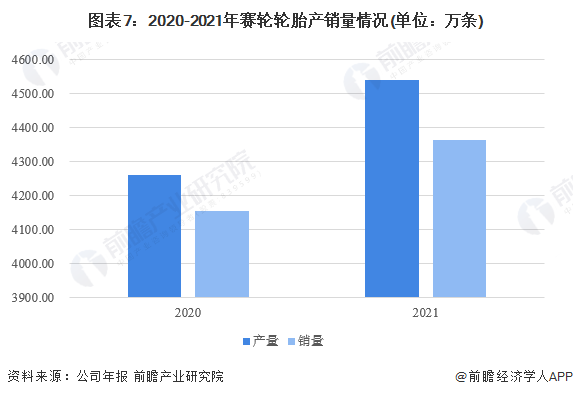

——轮胎业务产销量:面对成本上涨压力,公司产销不降反升

赛轮轮胎的产品主要分为半钢子午线轮胎、全钢子午线轮胎和非公路轮胎,广泛应用于轿车、轻型载重汽车、客车、货车、工程机械、特种车辆等领域;循环利用产品主要包括翻新轮胎、胎面胶、胶粉、钢丝等,分别应用于轮胎替换、旧轮胎翻新、再生胶制造、钢材生产等领域;轮胎贸易业务主要采取市场化运作方式,采购其他公司的轮胎产品并对外销售。

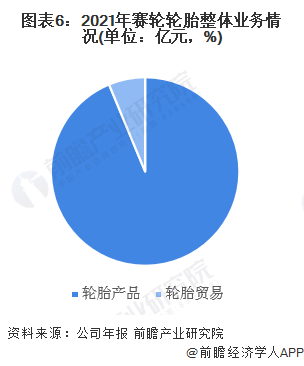

2021年公司主营业务收入全部来自于轮胎行业。其中轮胎产品160.92亿元,占比94%;轮胎贸易实现营业收入10.73亿元,占比6%。

2021年以来,面对原材料价格、海运费价格上涨等压力,公司产销不降反升。2021年,公司轮胎产量为4539.77万条,同比上升6.56%;销量为4361.97万条,同比上升4.98%;产销率为96.08%。

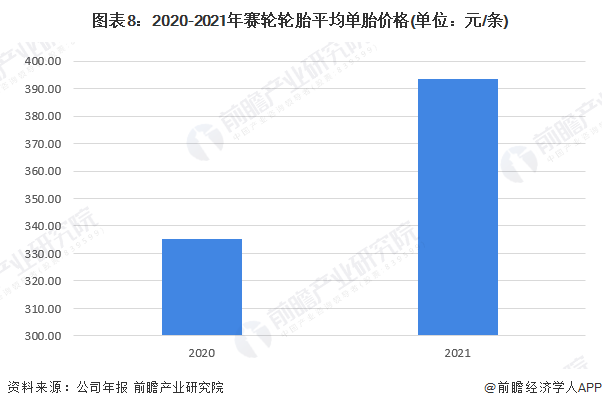

从轮胎价格水平来看,2020年赛轮轮胎平均单胎价格为335.24元/条,而2021年由于轮胎原材料价格大涨以及海运费大幅上升,轮胎的平均单胎价格上升至393.51元/条,同比增长17.38%。

——轮胎业务销售网络:产品销往世界180多个国家,多方式提升品牌影响力

赛轮轮胎在中国、北美、德国、越南等地设有服务于当地及周边区域的销售网络与物流中心,产品销往欧、美、亚、非等180多个国家和地区。2021年,公司多方面开展产品推广与品牌提升活动,进一步扩大了公司影响力。产品实车测试方面,公司针对液体黄金轮胎开展了“江山环游记”“液体黄金轮胎节油万里行”等活动;飘移赛事方面,公司参加了IDC、D1GP、FDJ、RDS等赛事,并获得了国际汽联飘移世界杯(IDC)单走冠军,创造了中国轮胎品牌参加国际汽车漂移赛事的最好成绩,同时还为“领克挑战赛”独家研发供应赛事专用轮胎,另外还助力本田汽车统规赛、超吉联赛等赛事活动;公司还积极参与中国国际矿业展等国内外展览展会活动,让更多客户了解了公司产品,不断提升公司品牌形象与国际影响力。

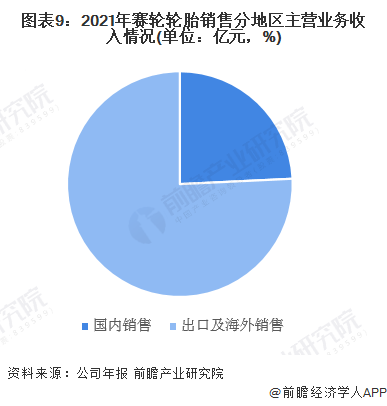

2021年,公司国内市场收入41.6亿元,占主营业务收入的24%;国外收入130.05亿元,占比76%。

赛轮轮胎:轮胎业务经营业绩

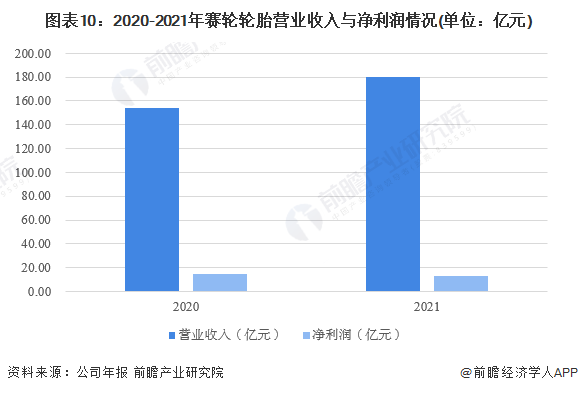

2021年,公司的营业收入为179.98亿元,同比增长16.84%;净利润为13.42亿元,同比下滑11.75%,主要是原材料成本上涨导致。

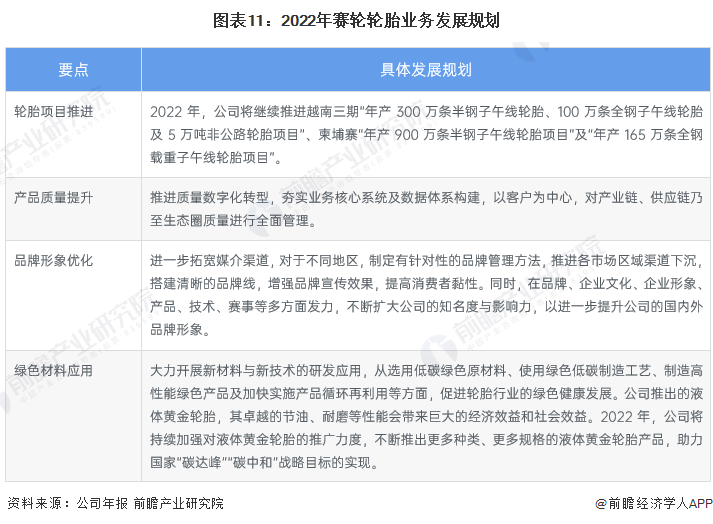

赛轮轮胎:轮胎业务发展规划

2021年,公司计划生产轮胎5325万条,实际生产4540万条,计划完成率为85%。2022年,公司将聚焦技术自主化、制造智能化、品牌国际化三大方向,计划生产轮胎6000万条,较2021年实际生产数量增长32%。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP