(原标题:【行业深度】洞察2022:中国IDC(互联网数据中心)行业竞争格局及市场份额(附市场集中度、企业竞争力评价等))

目前,电信运营商和第三方IDC服务商仍是我国数据中心的主要参与者,其中电信运营商市场占比最大,第三方IDC服务商龙头效应显著,行业整体市场集中度较高。本文主要介绍了互联网数据中心行业的竞争格局,通过互联网数据中心的市场份额对行业集中度进行分析,并对国内主要互联网数据中心企业布局进行了汇总与评价。

本文核心数据:IDC市场份额、市场集中度

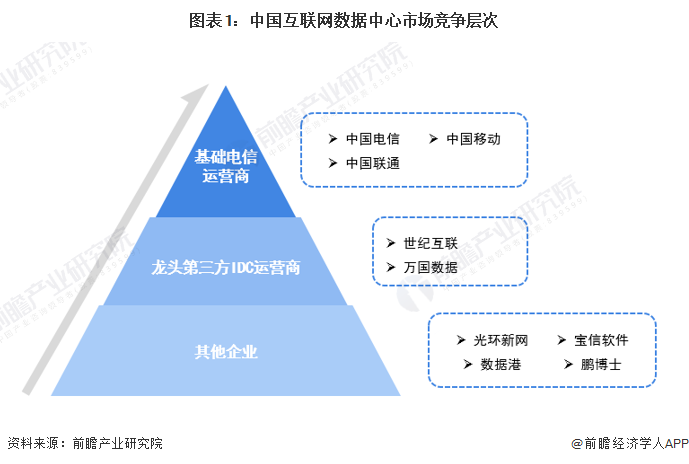

1、中国互联网数据中心行业竞争层次

目前,我国互联网数据中心行业市场竞争参与主体主要包括基础电信运营商、第三方服务商。基础电信运营商(三大运营商)拥有核心网络资源、充足的带宽资源和遍布全国的资源,同时具备丰富的企业客户及合作伙伴生态;第三方IDC服务商是指提供机柜租用、带宽租用、主机托管、代理运维等数据中心服务的企业,并且网络不以运营商划分。

从我国互联网数据中心市场竞争层次来看,我国IDC市场以三大基础运营商为主,目前三大运营商占据62%左右的市场份额,其机房遍布全国;第三方IDC厂商具有较强运维能力,增值服务多样,相对于基础运营商,第三方IDC厂商响应速度快,通过模块化、标准化机房设计缩短建设周期,可以更快速地满足企业需求

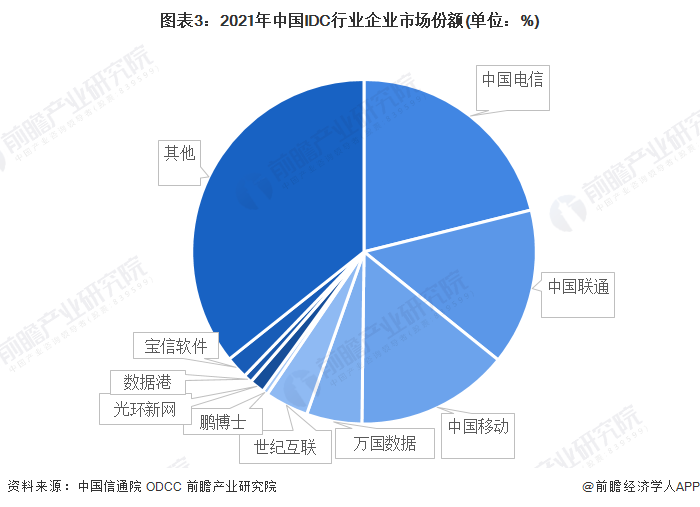

2、中国互联网数据中心行业市场份额

具体来看,2021年,我国IDC企业竞争格局中,中国电信、中国联通、中国移动的市场份额占比位列前三,分别为34%、18%和10%;其次是属于第三方IDC服务商的万国数据和世纪互联,其市场份额占比均为4%。

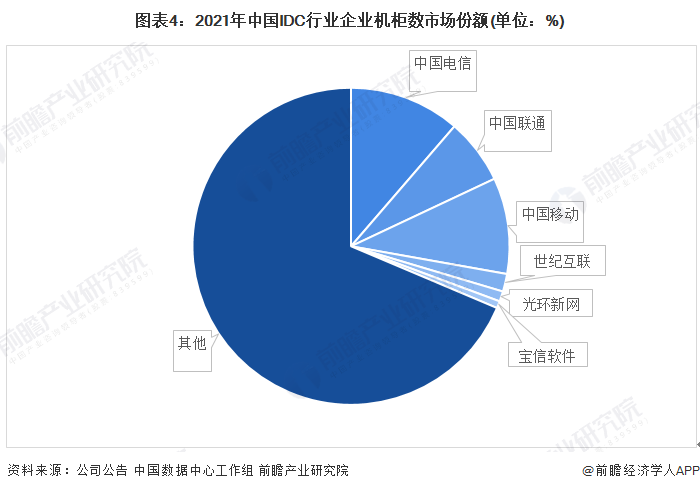

根据中国数据中心工作组数据,2021年全国累计数据中心存量机柜总数初步核算约415.06万架,根据各公司公布的IDC机柜数量可知,互联网数据中心机柜市场集中度较低,机柜分布较为分散。

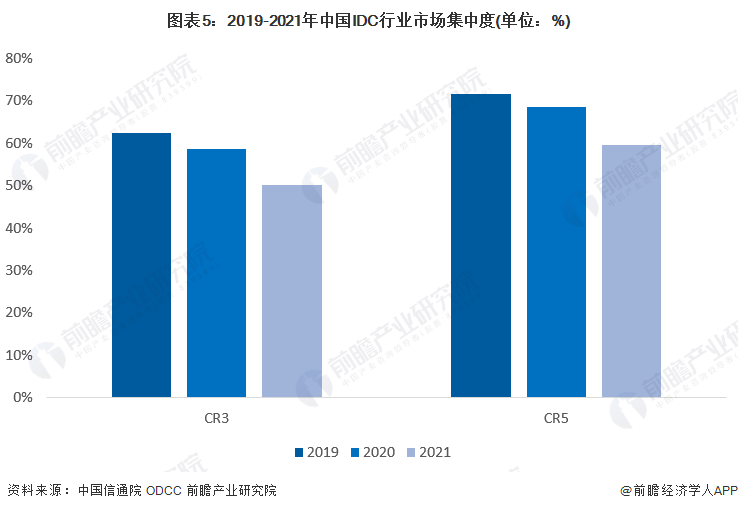

3、中国互联网数据中心行业市场集中度

根据前文对于2021年中国数据中心行业企业市场份额数据,CR3(中国电信、中国联通、中国移动所占份额)已达50.1%,CR5(中国电信、中国联通、中国移动、万国数据、世纪互联所占份额)达59.5%,二者较2021年均有所下降,但整体行业市场集中度仍然较高,龙头企业领先优势明显。

4、中国互联网数据中心行业企业布局及竞争力评价

数据中心行业企业中,基础运营商依靠其垄断地位获得行业先发条件,目前中国电信已发展成为国内市场规模最大的数据运营商。从代表性第三方IDC运营商运营情况来看,世纪互联是国内IDC行业的标志性公司,主要以零售模式销售,收入规模处于业内领先水平。万国数据是目前国内IDC业务成长性最高的公司。光环新网是北京地区主要的互联网综合供应商之一,其主营业务为云计算和IDC及其增值服务等。宝信软件由宝钢控股,并且以批发业务为主。数据港是A股中专注提供IDC托管服务的公司,规模尚小但成长迅速,以批发型业务为主,与阿里巴巴合作紧密。

注:中国移动2021年对外可用IDC机架数暂未公布,此处为2020年数据。

5、中国互联网数据中心行业竞争状态总结

从五力竞争模型角度分析,互联网数据中心行业为技术密集型行业,进入该行业具有很高的技术壁垒,但是另一方面,互联网数据中心近几年快速发展,行业吸引力仍然较强。目前行业集中度较高,主要份额集中在头部运营商,进入行业势必遭受企业反击,因此潜在进入者威胁较小。随着5G和云计算技术的发展,互联网数据中心行业发展将迎来巨大机遇,该业务模式被替代的可能性较小。上游IT设备、电源设备(UPS、变压器等)、土地、制冷设备等产品的标准化程度较高,上游供应商议价能力相对较低。数据中心行业下游应用领域广阔,数据中心数量相较于需求量而言整体上处于供不应求的状态,因此IDC行业消费者的议价能力较低。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP