(原标题:山外山核心技术产品收入拉医疗服务撑高遭劝删 董事兼职信披现疑云)

《金证研》北方资本中心 易安/作者 庭初/风控

科创板距设立已满三周年。开市三年来,科创板坚守“硬科技”定位,探索注册制实践,显示出对科创企业和社会资本的吸引力。2022年上半年,科创板上市筹资规模超过1,155亿元,首度超越沪深主板。

而重庆山外山血液净化技术股份有限公司(以下简称“山外山”)作为众多拟在科创板排队上市的一员,其被问及将连锁透析医疗服务收入归入核心技术产品收入的合理性,并指出如果无法提供客观明确依据则应剔除该部分收入。而后山外山将该部分剔除后的核心技术产品业务收入占比下滑明显,一度仅为39.47%,2019-2020年低于同期可比公司均值。且2020-2021年,山外山的政府补助占净利润比重达四成,令人唏嘘。另一方面,董事兼职信披与官宣矛盾、保荐书中核心技术收入占比现“手抖”式失误的情形,同样值得关注。

一、核心技术产品业务收入构成合理性遭问询,剔除服务收入后占比一度低至39%

假金只用真金镀,若是真金不镀金。2020至2021年,山外山收到的政府补助占其当期净利润的比重已超过四成,净利润含金量或显不足。

1.1 2020-2021年,政府补助占净利润的比重均达四成

据山外山签署于2022年7月7日的招股说明书注册稿(以下简称“招股书”),2019-2021年,山外山的净利润分别为-3,493.33万元、1,833.41万元、1,814.09万元。

2019-2021年,山外山计入当期损益的政府补助分别为238.02万元、737.31万元、738.01万元。

根据《金证研》北方资本中心研究,2020-2021年,山外山计入当期损益的政府补助占其当期净利润的比重分别为40.22%、40.68%。

可见,2020-2021年,山外山政府补助占净利润比重达四成。

而山外山的核心技术产品收入占比,亦值得关注。

1.2 将连锁透析医疗服务纳入核心技术产品,核心技术收入占比连续超六成

据招股书,山外山主要从事血液净化设备与耗材的研发、生产和销售,并提供连锁血液透析医疗服务。山外山基于原创性血液净化设备的关键核心技术研发了连续性血液净化设备(CRRT)、血液透析机以及血液灌流机,并自主研发了血液透析浓缩液、血液透析干粉等血液净化耗材。

据山外山签署于2021年10月29日的招股说明书申报稿(以下简称“第一版招股书”),2018-2020年及2021年1-6月,山外山核心技术产品和服务包括血液净化设备、血液净化耗材(自产)以及连锁透析医疗服务,核心技术产品收入分别为7,097.9万元、9,253.24万元、18,821.59万元、10,433.92万元,其中连锁透析医疗服务贡献收入分别为2,297.52万元、3,636.25万元、5,580.51万元、2,423.1万元。

2018-2020年及2021年1-6月,山外山的营业收入分别为11,384.84万元、14,230.56万元、25,440.83万元、13,204.41万元。同期,山外山核心技术产品或服务占营业收入的比例分别为62.35%、65.02%、73.98%、79.02%。

而上海证券交易所(以下简称“上交所”)对于山外山将连锁透析医疗服务纳入到核心技术产品中的合理性,提出问询。

1.3 核心技术产品收入遭问询后剔除连锁透析医疗服务,占比最高为61.37%

据山外山签署于2022年3月15日的《发行人及保荐关于第一轮审核问询函的回复意见》(以下简称“第一轮问询回复”),上交所要求山外山说明,将连锁透析医疗服务收入归入核心技术产品收入的合理性,如无法提供客观明确依据,请剔除。

对此,山外山回复称,将连锁透析医疗服务收入纳入核心技术产品收入的原因,主要基于三点考虑。一是血液净化设备与耗材在透析中心的临床应用,反馈并指导设备与耗材的研发。二是血液净化设备与透析中心信息管理系统的深度结合,有利于进一步探索智慧医疗服务模式,加快血液净化设备的数字化与智能化进程。三是基于血液净化行业全产业链布局,连锁透析医疗服务属于血液净化设备与耗材临床应用的延伸,并非偶发性和贸易性收入。

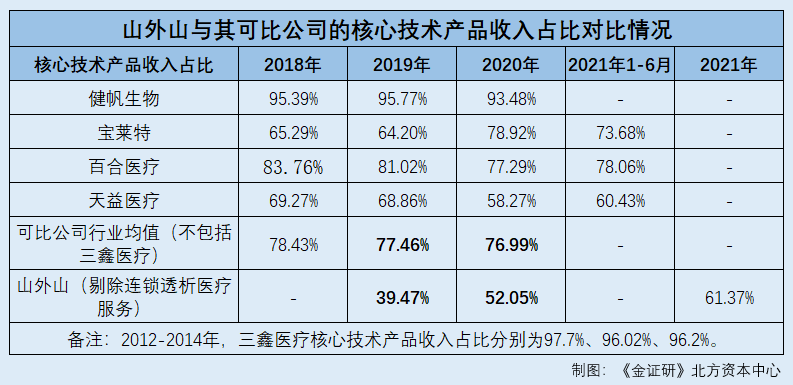

基于谨慎性考虑,山外山在核心技术产生的收入中剔除连锁透析医疗服务收入。则2019-2021年,山外山核心技术业务收入占比分别为39.47%、52.05%、61.37%。

而《金证研》北方资本中心继续探查发现,山外山的核心技术收入或占比低于可比公司同行均值。

1.4 2019-2020年剔除连锁透析服务的核心技术产品收入占比,或低于同行均值

据招股书,山外山选取的同行可比公司共五家,包括江西三鑫医疗科技股份有限公司(以下简称“三鑫医疗”)、健帆生物科技集团股份有限公司(以下简称“健帆生物”)、广东宝莱特医用科技股份有限公司(以下简称“宝莱特”)、广东百合医疗科技股份有限公司(以下简称“百合医疗”)、宁波天益医疗器械股份有限公司(以下简称“天益医疗”)。

据三鑫医疗签署于2015年5月5日的《首次公开发行股票并在创业板上市招股说明书》,三鑫医疗将注射类、输液输血类、留置导管类和血液净化类系列产品列入核心技术产品。2012-2014年,三鑫医疗核心技术产品收入2.74亿元、2.93亿元、3.1亿元,营业收入分别为2.8亿元、3.05亿元、3.22亿元。

根据《金证研》北方资本中心研究,2012-2014年,三鑫医疗核心技术产品收入占其当期营业收入的比重分别为97.7%、96.02%、96.2%。

据健帆生物签署于2021年6月21日的《创业板向不特定对象发行可转换公司债券募集说明书》,健帆生物核心技术为核心产品灌流器等的生产必备技术。2018-2020年,健帆生物核心技术产品占其当期营业收入的比重分别为95.39%、95.77%、93.48%。

据宝莱特签署于2021年10月18日的《宝莱特向特定对象发行股票募集说明书(注册稿)》,宝莱特的核心技术产品是指自产的监护仪产品及血透产品,2018-2020年及2021年1-6月,宝莱特核心技术产品收入占其当期营业收入的比重分别为65.29%、64.2%、78.92%、73.68%。

据百合医疗签署于2021年9月28日的《广东百合医疗科技股份有限公司科创板首次公开发行股票招股说明书(注册稿)》,百合医疗的主营业务为输液管理、血液净化和护创敷料等领域的一次性医疗器械的研发、生产和销售,主要产品涵盖了静脉留置针、中心静脉导管、无针输液接头、血液透析导管、血液灌流器及海藻酸盐敷料等品类。

2018-2020年及2021年1-6月,百合医疗的核心技术产品销售收入占其当期营业收入的比重分别为83.76%、81.02%、77.29%、78.06%。

据天益医疗签署于2022年3月29日的《天益医疗首次公开发行股票并在创业板上市招股说明书》,天益医疗的核心技术产品主要为体外循环血路、一次性使用动静脉穿刺器和一次性使用一体式吸氧管。2018-2020年及2021年1-6月,天益医疗的核心技术产品收入占其当期营业收入的比重分别为69.27%、68.86%、58.27%、60.43%。

根据《金证研》北方资本中心研究,2018-2020年,可比公司健帆生物、宝莱特、百合医疗、天益医疗的核心技术产品收入占比均值分别为78.43%、77.46%、76.99%,而2019-2020年,山外山的剔除连锁透析医疗服务的核心技术产品收入占比分别为39.47%、52.05%。

即是说,一方面,2020-2021年,山外山净利润中超四成是由政府补助贡献。另一方面,山外山将连锁透析医疗服务纳入其核心技术产品,在遭到上交所问询后将其剔除。2019-2020年,剔除后的核心技术产品收入占比分别仅为39.47%、52.05%,或低于同期可比公司行业均值。

二、董事兼职信披与官宣矛盾,保荐书中核心技术收入占比现“手抖”式失误

蝉翼为重,千钧为轻。招股书显示董事陈新星不再任职的一家企业,市场监督管理局却显示其仍在任职。

2.1 董事陈新星在武汉维斯第的任职情况,与官宣“矛盾

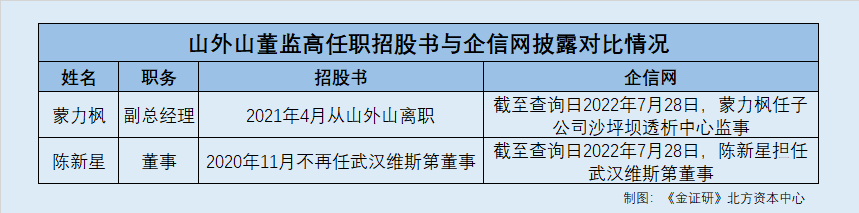

据招股书,2019-2021年,武汉维斯第医用科技股份有限公司(以下简称“武汉维斯第”)系山外山曾经的关联法人。董事陈新星曾任武汉维斯第的董事,已于2020年11月离任。

据市场监督管理局数据,武汉维斯第成立于2006年6月6日,经营范围包括第一、二、三类医疗器械生产,高分子医用材料、医疗设备的研究、开发等。截至查询日2022年7月28日,陈新星担任武汉维斯第的董事,且武汉维斯第并无高级管理人员的变更。

而工商登记显示陈新星仍担任武汉维斯第的董事,为何招股书称其已于2020年11月从武汉维斯第离职?

除此之外,早在2021年4月已离职的山外山副总经理,事实上,官宣截至查询日2022年7月28日仍在山外山子公司任职。

2.2 称副总蒙力枫2021年4月离职,截至查询日2022年7月28日仍在子公司任监事

据招股书,2019-2021年,蒙力枫曾担任山外山的副总经理,并于2018年12月离任。

据第一轮问询回复,蒙力枫2018年曾任重庆康美佳血液透析有限公司(以下简称“康美佳”)副总经理,2021年4月从山外山离职。2019年2月2日,蒙力枫从山外山借支的差旅备用金提现。

据招股书,截至招股书签署日2022年7月7日,重庆市沙坪坝区山外山血液透析中心有限公司(以下简称“沙坪坝透析中心”)、康美佳系山外山的全资子公司。

据市场监督管理局数据,沙坪坝透析中心成立于2017年10月,其经营范围为盈利性医疗机构。截至查询日2022年7月28日,蒙力枫担任其监事。2018年8月21日,沙坪坝透析中心存在一次高级管理人员备案变更,但并未显示具体人员情况。

那么,招股书称已于2021年4月就从山外山离职的蒙力枫,为何至今仍在山外山子公司担任监事?此外,山外山披露其董事陈新星的在职情况,亦与市监局登记的信息不符。

值得一提的是,在披露核心技术产品收入占比时,山外山还出现两份文件“打架”的情况。

2.3 与招股书上会稿同一天签署的上市保荐书,披露的核心技术收入占比现“手抖”式失误

据山外山签署于2022年5月26日的招股书上会稿(以下简称“招股书上会稿”),2019-2021年,山外山核心技术产品和服务包括血液净化设备、血液净化耗材(自产),核心技术产品收入占其当期营业收入的比重分别为39.47%、52.05%、61.37%。

据山外山签署于2022年5月26日的《西部证券股份有限公司关于重庆山外山血液净化技术股份有限公司首次公开发行股票并在科创板上市的上市保荐书》(以下简称“上市保荐书”),2019-2021年,山外山核心技术产品和服务包括血液净化设备、血液净化耗材(自产),核心技术产品收入占其当期营业收入的比重分别为65.02%、73.98%、61.37%。

也就是说,山外山在招股书中称副总经理蒙力枫于2021年4月离职,奇怪的是,官宣却显示其仍在山外山子公司任监事。此外,山外山称董事陈新星不再在武汉维斯第任董事,而官宣显示,截至查询日2022年7月28日,其仍在任职。不仅如此,与招股书上会稿同一天签署的上市保荐书,其披露的剔除连锁透析医疗服务的核心技术产品收入占比,上演“手抖”式失误。

浮云难蔽日,雾散终有时。种种问题之下,山外山本次冲击上市之路或“荆棘丛生”。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP