(原标题:中科飞测副总裁持股企业隐身 控股股东出资上演“羊毛出在羊身上”)

《金证研》南方资本中心 疏冽/作者 西洲/风控

《首次公开发行股票并上市管理办法》第十条规定,发行条件包括“发行人的注册资本已足额缴纳”。或是为了满足这一主体资格,深圳中科飞测科技股份有限公司(以下简称“中科飞测”)的实控人在股改前夕,曾向多名朋友、亲属借款,用于向中科飞测出资。截至目前,中科飞测实控人尚未归还的出资借款仍超五千万元。

事实上,中科飞测控股股东苏州翌流明光电科技有限公司(以下简称“苏州翌流明”)的出资问题同样值得关注,其在中科飞测成立之初的出资过程或存瑕疵,以并未取得授权的3项专利对中科飞测出资500万元,其中1项还因重复授权而放弃。并且,上述专利的发明人实际上是中科飞测的员工,合理性存疑。此外,销售人员电话背后浮现副总裁持股企业,招股书关于该企业的信息未见踪影。不仅如此,中科飞测在招股书中称苏州翌流明目前未开展实际经营,主营业务与中科飞测不相关,而实际上,控股股东或长期“扮演”中科飞测应用中心,经营混淆疑点难消。

一、销售人员电话背后浮现副总裁持股企业,双方或携手在外经营“副业”

员工在外经营公司或将给上市公司造成不利影响。如上海艾为电子技术股份有限公司的员工就曾在任职期间,私下在外成立公司。此举致使上海艾为电子技术股份有限公司受损逾六千万元。最终双方“对簿公堂”。

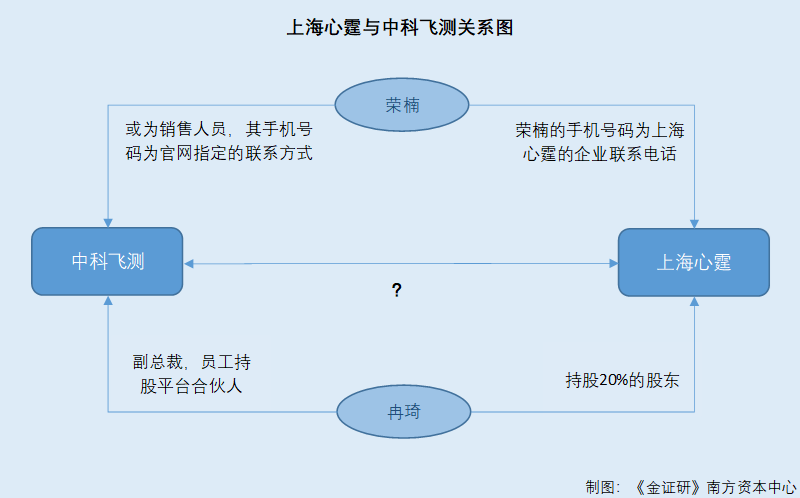

而中科飞测面临的问题也不容小觑。中科飞测官网公示的销售电话,与一家名为上海心霆电子科技有限公司(以下简称“上海心霆”)的企业共用。而在上海心霆的股权结构中,出现一位与中科飞测副总裁同名的股东。

1.1 荣楠或为中科飞测销售人员,其手机号码为官网指定的联系方式

截至查询日2022年8月1日,中科飞测官网“联系我们-联系销售”栏目下,仅有一人的联系方式,即荣楠,电话为158****1131。

《金证研》南方资本中心通过支付宝搜索,电话为158***1131背后机主名为荣楠。

由此可知,荣楠或为中科飞测负责销售的人员,其手机号码为中科飞测对外销售的联系方式。

然而,上述手机号码同时还是上海一家公司的企业联系电话。

1.2 荣楠的手机号码,还是上海心霆的企业联系电话

据市场监督管理局公开信息,上海心霆成立于2019年5月9日。

据上海心霆2021年年度报告,2021年,上海心霆的企业联系电话为158****1131。

即上海心霆的企业联系电话,与中科飞测对外销售的联系电话“撞号”。

在此情形下,上海心霆与中科飞测是否存在关联?

1.3 上海心霆的股东冉琦,与中科飞测的副总裁冉琦“同名”

经《金证研》南方资本中心研究发现,上海心霆的股东冉琦,或为中科飞测的副总裁。

据市场监督管理局公开信息,截至查询日2022年8月1日,上海心霆的股权结构为柴云珍持股80%,冉琦持股20%。

而中科飞测有一位副总裁,同样名为冉琦。

据签署日为2022年7月21日的《中科飞测首次公开发行股票并在科创板上市招股说明书(注册稿)》(以下简称“招股书”),深圳小纳光实验室投资企业(有限合伙)(以下简称“小纳光投资”)为中科飞测员工持股平台。

而据签署日为2022年4月29日的首轮问询函回复(2021年度数据更新版)(以下简称“首轮问询回复”),上交所曾问及小纳光投资合伙人的选取标准,以及合伙人在中科飞测的任职情况。

对此,中科飞测表示,小纳光投资的合伙人包括冉琦,该合伙人在中科飞测担任VP(副总裁)。

同时,对于合伙人的选取标准,中科飞测回复称,选取标准为“该等员工属于考核周期合格的技术、业务骨干员工”,符合股权激励制度文件的要求。

在此情况下,上海心霆的股东冉琦,与中科飞测的副总裁冉琦,是否为同一人?

1.4 上海心霆经营范围涉及半导体领域技术,与中科飞测或存重叠

值得关注的是,上海心霆自成立之日起,其经营范围便包括半导体专业领域内技术开发,或与中科飞测主营业务相关。

据招股书,中科飞测是一家半导体质量控制设备公司,自成立以来专注于检测和量测两大类集成电路专用设备的研发、生产和销售。

反观上海心霆。

据市场监督管理局公开信息,截至查询日2022年8月1日,上海心霆的经营范围为:从事电子科技、微电子科技、半导体科技专业领域内的技术开发、技术转让、技术咨询、技术服务,汽车、半导体材料、电子产品、汽车配件、机械设备及配件、计算机、软件及辅助设备(除计算机信息系统安全专用产品)的销售等。

根据变更记录,成立至今,上海心霆仅有一条经营范围变更记录,但其变更前的经营范围已包括微电子科技、半导体科技专业领域内的技术开发、技术转让、技术咨询、技术服务以及半导体材料等。

在此背景下,中科飞测与上海心霆的经营范围或存在重叠。

需要说明的是,截至查询日2022年8月1日,中科飞测或并未在申报文件中披露有关上海心霆的情况。

在此情形下,中科飞测的副总裁冉琦,与上海心霆的股东冉琦,是否为同一人?重名的巧合之下,上海心霆与中科飞测共用销售联系方式,是否受同一控制?该情形是否具备合理性?均不得而知。

二、控股股东以无形资产出资500万元,用以出资的专利逾两年后才迟迟申请

出资是股东的一项基本义务,同时也是股东享有股东权益及承担有限责任的前提。

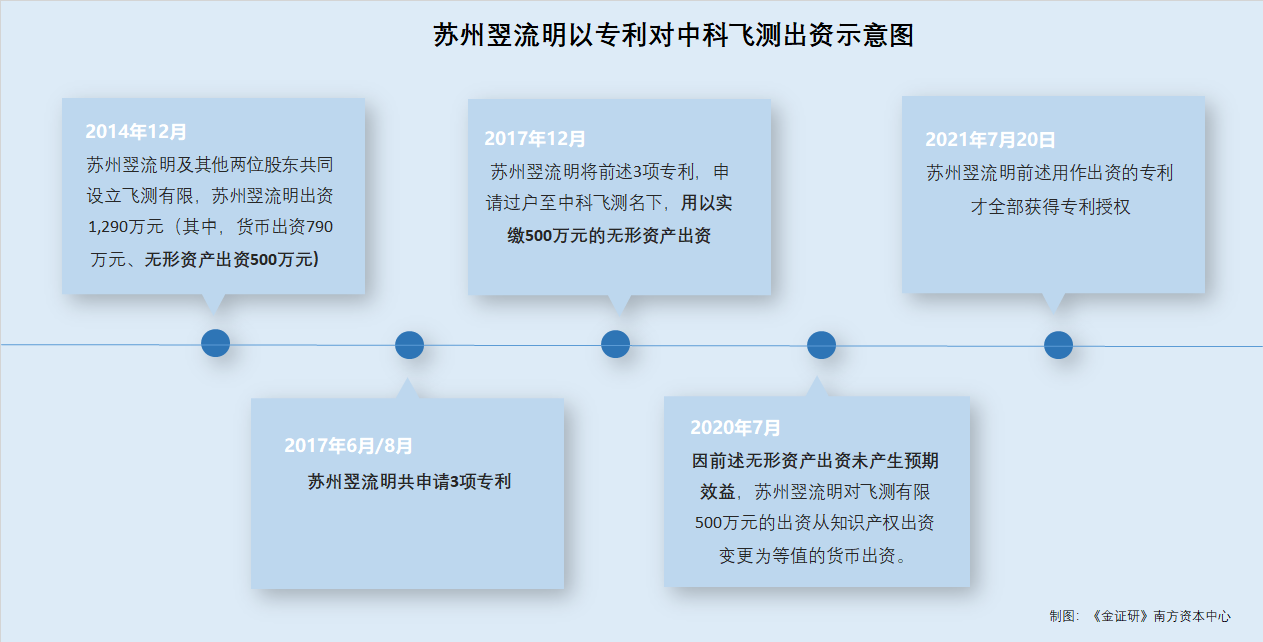

2014年12月,中科飞测成立,苏州翌流明出资1,290万元成为其第一大股东,其中有500万元为无形资产出资。蹊跷的是,苏州翌流明用作出资的3项专利,均于2017年才提出申请。其中2项于2018年取得授权,还有1项更是在2021年才取得授权。

2.1 苏州翌流明为中科飞测控股股东,陈鲁及哈承姝夫妇为实控人

据招股书,截至招股书签署日2022年7月21日,苏州翌流明直接持有中科飞测15.75%的股份,通过小纳光投资间接控制中科飞测7.86%的股份,合计控制中科飞测股份总数的23.61%,为中科飞测的控股股东。

同时,据招股书,苏州翌流明的股权结构为CHEN LU(陈鲁)持有69%股权,哈承姝持有31%股权。CHEN LU(陈鲁)和哈承姝夫妇为中科飞测实际控制人。

也即是说,CHEN LU(陈鲁)和哈承姝夫妇同为中科飞测和苏州翌流明的实际控制人,并通过苏州翌流明间接持有中科飞测股权。

而作为中科飞测的控股股东,苏州翌流明的出资过程异象迭起。

2.2 2014年设立中科飞测,苏州翌流明以无形资产出资500万元

据招股书,2014年12月12日,深圳市岭南晟业有限公司(以下简称“岭南晟业”)、中国科学院微电子研究所(以下简称“微电子所”)及苏州翌流明签订《深圳中科飞测科技有限责任公司投资协议》,约定各方共同出资设立深圳中科飞测科技有限公司(以下简称“飞测有限”),系中科飞测前身。

协议约定,飞测有限注册资本为3,000万元,其中岭南晟业货币出资1,230万元,微电子所无形资产出资480万元,苏州翌流明出资1,290万元(其中,货币出资790万元、无形资产出资500万元)。

2014年12月31日,深圳市市场监督管理局向飞测有限颁发了《营业执照》。飞测有限设立时的股权结构如下:苏州翌流明出资1,290万元,出资比例为43%;岭南晟业出资1,230万元,出资比例为41%;微电子所出资480万元,出资比例为16%。

2.3 苏州翌流明用以出资的3项专利,均于2017年才“迟迟”申请

而值得关注的是,苏州翌流明当时作价500万元的无形资产出资,或为“空头支票”。

据首轮问询回复,对于微电子所和苏州翌流明的无形资产出资,上交所曾要求中科飞测说明专利出资时的权属状况,如为申请中的专利,后续取得无形资产的时间及出资情况;出资专利权属是否清晰,是否存在纠纷或潜在纠纷等。

据中科飞测回复,2015年3月,微电子所将其拥有的4项专利(申请)过户至飞测有限名下,用以实缴480万元的无形资产出资。同时,上述4项专利的申请日期均为2011年,即飞测有限成立之前。而最晚于2015年11月25日,上述4项专利全部取得了专利授权。

也就是说,在2014年设立中科飞测时,微电子所用2011年申请的尚未全部取得授权的4项专利申请权,协商作价480万元用于对中科飞测的出资。

而反观苏州翌流明,2014年设立飞测有限时,其以无形资产出资500万元。但是,其用于出资的专利,系2017年才提出专利申请。

据首轮问询回复,2017年12月,苏州翌流明将其拥有的名为“膜厚测量系统及方法”、“测量系统”和“三维测量的畸变校正方法、装置及计算机可读存储介质”共3项专利,申请过户至飞测有限名下,用以实缴500万元的无形资产出资。

而上述三项专利的申请日分别为2017年6月14日、2017年6月14日、2017年8月30日。

2.4 三项专利中1项因重复授权而放弃,1项直至2021年才取得授权

不仅如此。

其中,专利“膜厚测量系统及方法”和“测量系统”均于2018年才取得专利授权,因两项专利存在重复授权,中科飞测放弃了名为“测量系统”的实用新型专利,该专利已于2018年7月13日失效。

而专利“三维测量的畸变校正方法、装置及计算机可读存储介质”直至2021年7月才取得专利授权。

也就是说,苏州翌流明真正用作实缴无形资产出资的只有“膜厚测量系统及方法”和“三维测量的畸变校正方法、装置及计算机可读存储介质”两项发明专利。

需要指出的是,据国家知识产权局数据,除上述已转让至中科飞测的3项专利外,苏州翌流明名下并无正在申请或已获得授权的专利。

也就是说,在设立飞测有限之时,苏州翌流明与其他两位股东签订协议,其以无形资产出资500万元。而其当时,名下或并无可供出资的专利。直至2017年12月,苏州翌流明才将当年申请的3项专利转至中科飞测名下用作出资。

在此情形下,在2014年设立飞测有限时,如何能确认苏州翌流明用以出资的“无形资产”价值500万元?上述无形资产出资金额的确定是否合理、公允?

值得一提的是,上述行为或与《公司法》中关于非货币出资的相关规定相左。

2.5 根据《公司法》规定,非货币出资应当评估作价并核实财产

据招股书,中科飞测成立于2014年12月31日。

据2013年12月28日公布的《公司法》第二十七条,股东可以用货币出资,也可以用实物、知识产权、土地使用权等可以用货币估价,并可以依法转让的非货币财产作价出资;但是,法律、行政法规规定不得作为出资的财产除外。

对作为出资的非货币财产应当评估作价,核实财产,不得高估或者低估作价。法律、行政法规对评估作价有规定的,从其规定。

可见,按《公司法》规定,股东出资之用的非货币财产,应当评估作价并核实。

需要指出的是,筹备上市之际,中科飞测变更了前述出资方式。

据首轮问询回复,因前述无形资产出资未产生预期效益,2020年7月3日,飞测有限召开股东会并作出决议,同意苏州翌流明对飞测有限500万元的出资从知识产权出资变更为等值的货币出资。苏州翌流明原用于出资的相关知识产权,留存作为中科飞测资产并由中科飞测使用。

2020年9月,苏州翌流明支付500万元,完成前述货币出资义务。

至此不难发现,在设立飞测有限之时,苏州翌流明凭借1,290万元出资额成为飞测有限第一大股东,而其中500万元无形资产出资或为“空头支票”,上述出资行为或与《公司法》中关于非货币资产出资应当评估作价,核实财产的规定相悖。

而问题才刚刚开始。

三、控股股东出资专利的发明人系中科飞测员工,上演“羊毛出在羊身上”怪事

“羊毛出在羊身上”,比喻表面上用于某人的钱物,最终还是取自某人自身。

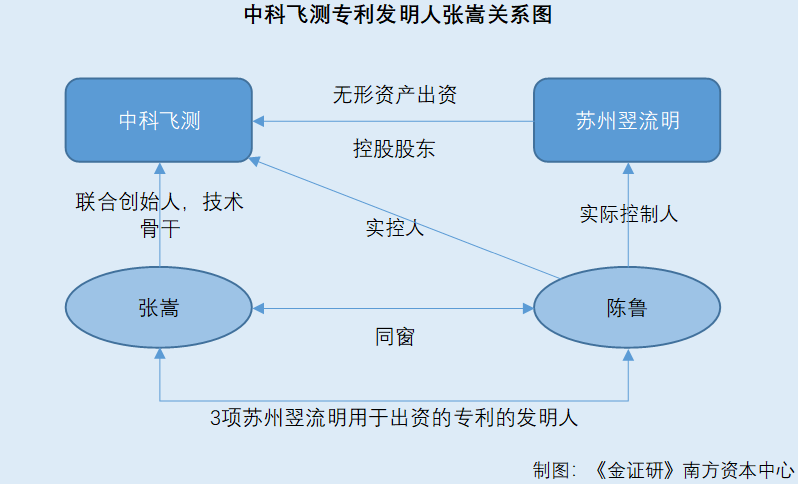

在苏州翌流明对中科飞测出资问题背后,或隐藏着更深的隐患。苏州翌流明用作出资的3项专利,发明人为中科飞测的实控人陈鲁以及中科飞测的副总裁、技术骨干员工张嵩。

3.1 苏州翌流明用以实缴出资的发明专利,发明人为陈鲁和张嵩

前述提及,2017年12月,苏州翌流明将其拥有的名为“膜厚测量系统及方法”、“测量系统”和“三维测量的畸变校正方法、装置及计算机可读存储介质”共3项专利,申请过户至飞测有限名下,用以实缴500万元的无形资产出资。

据国家知识产权局数据,专利“膜厚测量系统及方法”及“测量系统”的发明人为陈鲁。专利“三维测量的畸变校正方法、装置及计算机可读存储介质”的发明人为陈鲁和张嵩。

《金证研》南方资本中心研究发现,张嵩是中科飞测实控人陈鲁的“同窗”,以及中科飞测的联合创始人之一。

3.2 张嵩为中科飞测实控人陈鲁的同学,同时是中科飞测联合创始人

据微信公众平台“芯片揭秘”于2020年9月9日发布信息,中科飞测的首席技术执行官张嵩教授受邀,对光学检测技术在晶圆制造中的应用和发展状况进行介绍。

根据张嵩的介绍,中科飞测成立于2014年底,因与中科飞测实控人陈鲁在留学期间是同学,因此在中科飞测成立之初,张嵩作为联合创始人,在算法方面给予中科飞测技术上很多的支持。包括寻找人才,制定一些基础方案。后来张嵩全职回到国内,帮助中科飞测更迅速地成长。

也即是说,在中科飞测成立之初,张嵩已为中科飞测提供技术支持。

3.3 2016年以前张嵩或已入职,上述专利或本归属于中科飞测

不仅如此,张嵩或在2016年前,已经入职中科飞测。

据首轮问询回复,上交所要求中科飞测说明其员工持股平台小纳光投资的历史沿革、对中科飞测的历次出资情况,内部份额的变动过程、转让价格及定价依据、内部转让涉及的会计处理及其合规性等。

根据中科飞测回复,2016年4月15日,苏州翌流明、刘涛及张嵩签署了《深圳小纳光实验室投资企业(有限合伙)合伙协议》以及《合伙人出资确认书》,同意设立小纳光投资。

2016年4月15日,深圳市市场监督管理局核准了小纳光投资的设立登记。

同时,中科飞测称,根据张嵩于2016年签署的入伙协议,张嵩被授予66.6万元份额的一次授予分期解锁的股权激励计划。根据《企业会计准则》等相关规定,中科飞测按照授予日公允价值确认相应股份支付,并分期核算。

此外,关于小纳光投资合伙人的选取标准,以及合伙人在中科飞测的任职情况的问询,中科飞测回复称,截至2021年期末,小纳光投资的合伙人张嵩,在中科飞测担任EVP(资深副总裁)。

而合伙人的选取标准为,该等员工属于考核周期合格的技术、业务骨干员工,符合股权激励制度文件的要求。

由此可见,截至2016年4月15日,张嵩便已成为中科飞测的员工,并且或为中科飞测的技术骨干。

而该时间,正是在苏州翌流明用以出资中科飞测的3项专利的申请日期之前。

也即是说,苏州翌流明对中科飞测出资的3项专利,实质上是由中科飞测的实控人陈鲁以及中科飞测的副总裁、技术骨干员工张嵩发明的。

在此情况下,苏州翌流明将上述专利用作对中科飞测的无形资产出资,是否合理?上述3项专利的申请权是否应属于中科飞测而非苏州翌流明?种种问题,有待解答。

在这背后,或还折射出苏州翌流明与中科飞测之间人员独立性的问题。

四、无实际经营控股股东或长期“扮演”中科飞测应用中心,经营混淆疑点难消

关于控股股东苏州翌流明的“故事”仍在上演。

经研究发现,苏州翌流明或长期充当中科飞测的应用中心,在对外宣传中,两者或“不分你我”。在此背景下,中科飞测在招股书中对苏州翌流明的介绍“一笔带过”,称其目前未开展实际经营,主营业务与中科飞测不相关。

4.1 称控股股东苏州翌流明未实际开展经营,主营业务与中科飞测无关

据招股书,在对控股股东的介绍中,中科飞测称目前苏州翌流明未实际开展经营,主营业务与中科飞测无关。

回顾历史,双方关系并不“简单”。

4.2 2018-2019年,中科飞测曾向苏州翌流明采购技术服务

2018-2019年,中科飞测均曾向苏州翌流明采购技术服务。

据签署日为2021年12月13日的招股说明书,2018-2019年,中科飞测向苏州翌流明采购技术服务,采购金额分别为99.72万元、64.45万元。

同时,中科飞测称向苏州翌流明采购技术服务,主要系委托苏州翌流明为设备提供技术支持服务。为了避免前述关联交易,自2020年起,中科飞测已终止与苏州翌流明上述相关交易。

即2018-2019年,中科飞测与控股股东存在关联交易。自2020年起,双方已终止交易。

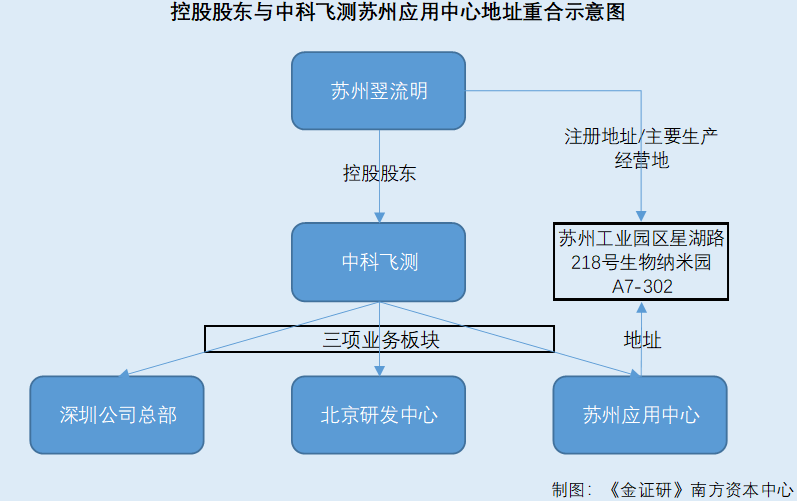

然而《金证研》南方资本中心研究发现,苏州翌流明或长期作为中科飞测的应用中心而存在。

4.3 中科飞测官网中的苏州应用中心,与苏州翌流明生产经营地址重合

虽然中科飞测称2020年起,已终止与苏州翌流明的交易,目前苏州翌流明已无实际经营。但中科飞测官网显示,在2020年后的一年多的时间里,苏州翌流明或仍是中科飞测的应用中心。

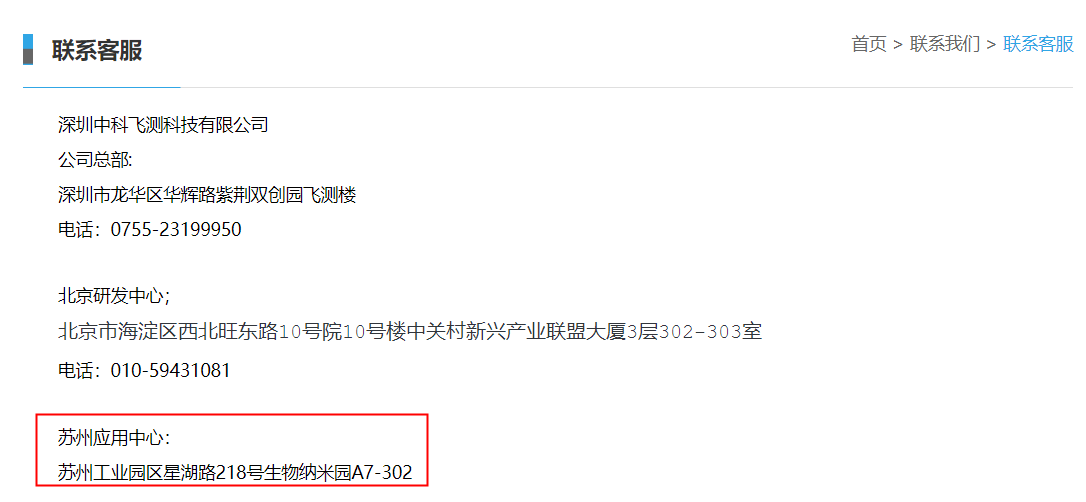

《金证研》南方资本中心通过Internet Archive回溯中科飞测官网历史信息发现,2020年2月22日,中科飞测官网“联系客服”栏目显示,中科飞测的业务版图包括三部分,即深圳公司总部、北京研发中心和苏州应用中心。

其中苏州应用中心的地址,为苏州工业园区星湖路218号生物纳米园A7-302。

而据招股书,苏州翌流明的注册地址/主要生产经营地,即位于苏州工业园区星湖路218号生物纳米园A7-302。

并且,根据市场监督管理局公开信息,截至查询日2022年8月1日,苏州翌流明并无地址变更记录。

也即是说,中科飞测在官网中所称的苏州应用中心,指的或正是其控股股东苏州翌流明。而在此基础上,双方曾发生技术服务的关联交易,或也不奇怪了。

然而,通过Internet Archive可知,中科飞测官网中关于苏州应用中心的内容,最早可追溯至2019年5月26日。而直至2021年6月21日,中科飞测官网中仍显示其业务版图包括苏州应用中心。

因此不难发现,至少在2019年5月26日至2021年6月21日的两年多的时间里,中科飞测的控股股东苏州翌流明,或均“扮演”中科飞测应用中心的“角色”。

需要指出的是,截至查询日2022年8月1日,中科飞测官网中已无上述内容,相关内容仅能够通过Internet Archive回溯。官网删去背后是否为了避嫌?

目前,控股股东苏州翌流明是否仍系中科飞测的苏州应用中心?中科飞测表示苏州翌流明已无实际经营的表述,又是否真实、可信?

从面具后面看出去,参观者宛如置身于一个虚拟现实之中。种种问题摆在面前,或将成为中科飞测头顶高悬的“达摩克里斯之剑”。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP