(原标题:科捷智能总工程师摇身变销售人员 应收款比关联方信披缩水六千万元)

《金证研》南方资本中心 正则/作者 映蔚/风控

回顾2021年,山东省青岛市新增境内外上市公司15家,创历史新高,总数达到72家。继往开来,历时一年多,2022年7月26日,科捷智能科技股份有限公司(以下简称“科捷智能”)冲击科创板注册生效。若成功登陆资本市场,科捷智能董事长龙进军,或将成为青岛首位80后上市公司创始人。

“殊荣”背后,科捷智能面临高企的偿债压力,其报告期内的资产负债率均越“红线”,而且,科捷智能的毛利率均低于同行均值。另一方面,科捷智能的信息披露真实性迷雾重重,不仅对关联方其他应收款与关联方披露数据相差六千万元,其在同一版招股书,还现研发人员变身销售人员的“怪象”。

一、毛利率落后于同行均值,资产负债率越“红线”偿债压力高企

资产负债率,反映了债权人向企业提供信贷资金的风险程度,也反映了企业举债经营的能力。而报告期各期末,科捷智能资产负债率超“红线”,且其还面临毛利率低于同行均值的情形。

1.1 近年来营业收入年复合增长超五成,2020年净利润增速达382.89%

据签署日期为2021年12月17日的科捷智能招股说明书(以下简称“招股书”),2018-2020年及2021年1-6月,科捷智能的营业收入分别为3.71亿元、4.62亿元、8.8亿元、2.62亿元。并且,2018-2020年,科捷智能营业收入年均复合增长率达到53.92%。

2018-2020年及2021年1-6月,科捷智能的净利润分别为1,594.1万元、1,272.82万元、6,146.39万元、-922.92万元。2019-2020年,科捷智能的净利润同比增速分别为-20.15%、382.89%。

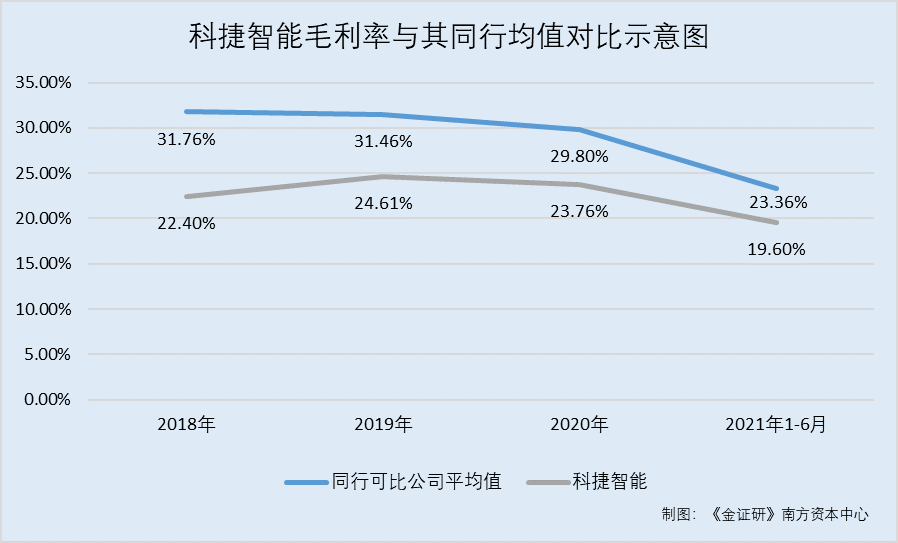

值得注意的是,科捷智能的毛利率均低于同行平均水平。

1.2 2018-2020年及2021年1-6月,毛利率低于7家同行业可比公司均值

据招股书,深圳市今天国际物流技术股份有限公司(以下简称“今天国际”)、山西东杰智能物流装备股份有限公司(以下简称“东杰智能”)、浙江德马科技股份有限公司(以下简称“德马科技”)、兰剑智能科技股份有限公司(以下简称“兰剑智能”)、沈阳新松机器人自动化股份有限公司(以下简称“机器人”)、中科微至智能制造科技江苏股份有限公司(以下简称“中科微至”)、上海欣巴自动化科技股份有限公司(以下简称“欣巴科技”)为科捷智能的同行业可比公司。

2018-2020年及2021年1-6月,科捷智能的毛利率分别为22.4%、24.61%、23.76%、19.6%。

2018-2020年及2021年1-6月,德马科技的毛利率分别为27.75%、27.69%、28.27%、20.4%;东杰智能的毛利率分别为26.36%、31.64%、29.27%、25.35%;机器人的毛利率分别为31.47%、27.92%、19.24%、13.08%;今天国际的毛利率分别为34.53%、28.96%、29.41%、25.7%;兰剑智能的毛利率分别为37.1%、40.55%、43.63%、32.27%。

2018-2020年,欣巴科技的毛利率分别为22.52%、21.13%、20.5%,中科微至的毛利率分别为42.61%、42.3%、38.27%。

即2018-2020年及2021年1-6月,科捷智能的可比公司的毛利率均值分别为31.76%、31.46%、29.8%、23.36%,高于科捷智能的毛利率。

不仅如此,科捷智能的偿债压力高企。

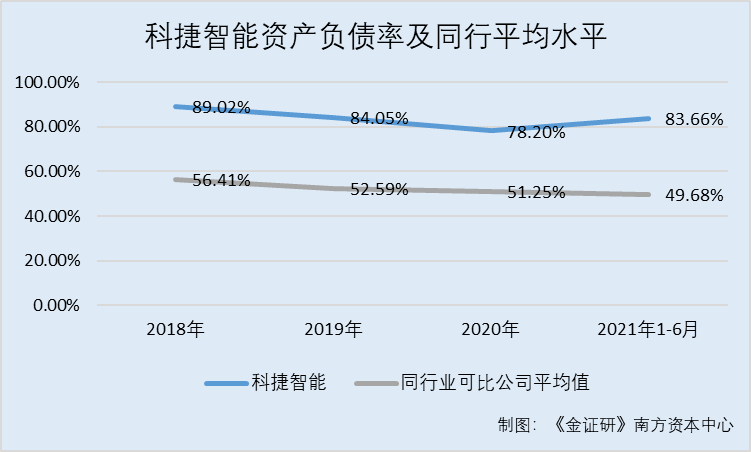

1.3 资产负债率高于可比公司均值,报告期各期末均越“红线”

据招股书,2018-2020年及2021年1-6月各期末,科捷智能的资产负债率分别为89.02%、84.05%、78.2%、83.66%。

2018-2020年及2021年1-6月各期末,今天国际的资产负债率分别为49.15%、55.21%、60.11%、66.25%,东杰智能的资产负债率分别为44.05%、40.55%、48.74%、50.66%,德马科技的资产负债率分别为56.99%、51.04%、44.63%、51.72%,兰剑智能的资产负债率分别为57.66%、45.67%、19.18%、21.08%,机器人的资产负债率分别为33.73%、33.89%、54.79%、58.71%。

2018-2020年各期末,中科微至的资产负债率分别为80.35%、74.23%、65.87%,欣巴科技的资产负债率分别为72.95%、67.51%、65.46%。

2018-2020年及2021年1-6月各期末,上述同行业可比公司的资产负债率平均值分别为56.41%、52.59%、51.25%、49.68%。

不难发现,2018-2020年及2021年1-6月各期末,科捷智能的资产负债率不仅高于可比公司的平均值,并且占比均超七成。

简而言之,报告期即2018-2020年及2021年1-6月,科捷智能的毛利率低于可比公司均值。且各期末,科捷智能资产负债率均高于可比公司,均超70%越“红线”。

二、其他应收款金额与关联方打架,“缺口”超六千万元交易真实性存疑

而此番上市,关于科捷智能与其关联方的其他应收款,科捷智能与其关联方披露的数据“矛盾”,即使按照合并计算相关科目,两者“缺口”或仍逾六千万元。

2.1 顺丰泰森系顺丰控股子公司,顺丰控股系科捷智能的间接持股股东

据招股书,顺丰控股股份有限公司(以下简称“顺丰控股”)及其附属公司(以下简称“顺丰”),系科捷智能关联方。顺丰控股系科捷智能间接持股5%以上的法人。

据签署日期为2021年9月1日的《深圳顺丰泰森控股集团有限公司2021年面向专业投资者公开发行短期公司债券第三期募集说明书》(以下简称“顺丰森泰募集说明书”),截至2021年3月末,顺丰森泰股东为顺丰控股,持有顺丰泰森100%股权。

根据顺丰控股2016年年报,2016年起,顺丰泰森成为顺丰控股全资子公司。

根据顺丰控股2021年年报,顺丰泰森为顺丰控股全资子公司。

也就是说,科捷智能报告期内,即2018-2020年及2021年1-6月,顺丰泰森均是顺丰控股的全资子公司,科捷智能招股书披露的其对顺丰控股及其附属公司的关联方往来款,或应涵盖科捷智能对顺丰泰森的相关款项。

然而事实情况却并非如此。

2.2 科捷智能披露对顺丰的其他应收款,与顺丰泰森披露数据“打架”

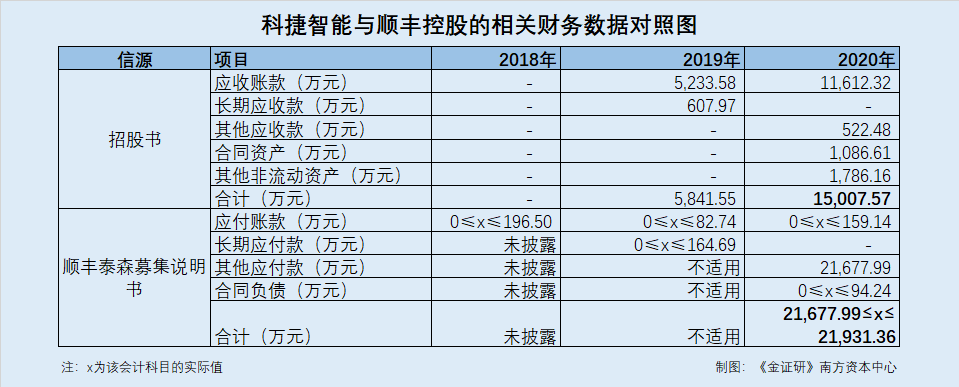

据招股书,2018-2020年末及2021年6月末,科捷智能对顺丰的其他应收款分别为0元、0元、522.48万元、137.19万元。

据签署日期为2021年4月30日的顺丰森泰2020年度报告(以下简称“顺丰泰森2020年报”),2020年年末,顺丰泰森对关联方科捷智能及其子公司的其他应付款为21,677.99万元。

可见,按照合并范围来看,招股书披露科捷智能2020年其对顺丰的其他应收款,远不及顺丰控股的子公司顺丰泰森2020年报披露的同期其对科捷智能及其子公司的其他应付款,二者相差21,155.51万元。

值得注意的是,鉴于不同企业对于同一笔交易的会计科目分录或存在差异,但《金证研》南方资本中心在考虑相关科目后,上述数据仍存在差异。

2.3 倘若合并计算相关科目,科捷智能与顺丰泰森披露数据差值或逾六千万元

据招股书,科捷智能因执行新收入准则,将与销售产品及提供劳务相关、不满足无条件收款权的应收账款及长期应收款重分类至合同资产及其他非流动资产,将与提供销售及提供劳务相关的预收款项重分类至合同负债。

2018-2020年末及2021年6月末,科捷智能对顺丰的应收账款分别为0元、5,233.58万元、11,612.32万元、9,912.12万元。

2018-2020年末及2021年6月末,科捷智能对顺丰的长期应收款分别为0元、607.97万元、0元、0元。

据签署日期为2021年10月8日的科捷智能审计报告(以下简称“审计报告”),2018-2020年末及2021年6月末,科捷智能对顺丰的合同资产分别为0元、0元、1,086.61万元、1,636.72万元。

2018-2020年末及2021年6月末,科捷智能对顺丰的其他非流动资产分别为0元、0元、1,786.16万元、2,203.33万元。

经《金证研》南方资本中心测算,2019-2020年年末,科捷智能对顺丰的应收账款、长期应收款、其他应收款、合同资产、其他非流动资产的合计金额分别为5,841.55万元、15,007.57万元。

据顺丰森泰募集说明书,顺丰泰森披露的关联方应付列表中,对应名单并未有科捷智能及子公司的的“身影”。并且,2018-2020年年末,顺丰泰森其他关联方的应付账款分别为196.5万元、82.74万元、159.14万元。

据顺丰泰森2020年报,2019-2020年年末,顺丰泰森仅对顺丰控股的关联方存在长期应付款。

此外,顺丰泰森未具体列报对科捷智能及子公司的合同负债。并且,2019-2020年年末,顺丰泰森对其他关联方的合同负债分别为0元、94.24万元。

倘若顺丰泰森的其他关联方系科捷智能及其子公司,则经《金证研》南方资本中心测算,2020年,顺丰泰森对科捷智能及其子公司的应付账款、长期应付款、其他应付款、合同负债的合计金额,或至多为21,931.36万元,或至少为21,677.99万元。相比之下,科捷智能对顺丰对应科目的合计值15,007.57万元,差值或介于6,670.42万元与6,923.8万元之间。

此外,科捷智能及顺丰泰森的会计政策变更、合并范围变更等或也未对上述数据差异造成影响。

2.4 科捷智能与顺丰泰森,会计政策及合并范围的变更或未影响上述数据打架

据招股书,报告期内,科捷智能采用了非货币性资产交换准则、债务重组准则、新金融工具准则、新收入准则、新租赁准则等会计政策,上述会计政策的变更或并未对上述数据产生影响。

且截至招股书签署日,科捷智能共有3家全资或控股子公司,无参股公司,未设立分公司。

其中,上海科而捷物流科技有限公司,为科捷智能2015年11月通过同一控制下合并收购而来的子公司。另外两家子公司分别成立于2018年与2019年。

可见,科捷智能的合并范围变更或也并未影响上述数据“打架”。

据顺丰泰森募集说明书,2020年,顺丰泰森已采用新收入准则编制2020年度财务报表,或对上述数据差异没有影响。

且上文提及,自2016年起,顺丰泰森成为顺丰控股全资子公司。

即是说,2020年,顺丰泰森与科捷智能的会计政策变更、合并范围变更因素,或均未对上述数据差异产生影响。

由上述情形看出,按照同一合并范围下的披露方法,科捷智能招股书披露其对顺丰总合并范围的其他应收款,远高于顺丰控股的子公司顺丰泰森披露的同期其对科捷智能及其子公司的其他应付款,令人费解。且即使合并计算相关科目,二者信披“缺口”或仍达六千余万元。至此,科捷智能的信息披露质量或“打折”。

问题尚未结束。

三、总工程师“摇身”变销售人员,核心技术人员职务真实性或“露马脚”

由于光的折射和全反射而形成,海市蜃楼是地球上物体反射的光经大气折射而形成的虚像。可见,假象之所以是假象,首先它是对某种东西的显现。

而资本市场一样,招股书不止是表面的一纸公告,里面的信息披露矛盾,或窥见异常的端倪。邱雪峰担任科捷智能方案规划总工程师,且被认定为核心技术人员,然而在招股书另外一处信披,邱雪峰却“摇身一变”成销售市场人员,令人费解。

3.1 邱雪峰任科捷智能方案规划总工程师,被认定为核心技术人员

据招股书,2017年3月起至招股书签署日2021年12月17日,邱雪峰担任科捷智能方案规划总工程师,属于科捷智能的核心技术人员。

与此同时,邱雪峰为科捷智能员工持股平台的有限合伙人之一。

3.2 招股书披露员工持股平台出资结构时,另有销售市场人员也名为邱雪峰

据招股书,核心技术人员邱雪峰通过青岛科捷投资管理中心(有限合伙)(以下简称“科捷投资”)间接持有科捷智能的股份,间接持股对应科捷智能股份数量50万股,间接持有科捷智能股权比例为0.37%。

然而,在招股书披露的“科捷投资的出资结构情况”中,邱雪峰却“摇身一变”成销售市场人员。

据招股书,截至招股书签署日2021年12月17日,科捷投资的有限合伙人邱雪峰,出资金额40万元,出资比例为5%。合伙人性质为有限合伙人,职务为销售市场人员。

关于邱雪峰在科捷智能的职务,前后为何“大相径庭”?

3.3 科捷智能招股书前后两处所披露的邱雪峰,为同一人

需要指出的是,科捷投资招股书披露的“科捷投资的出资结构情况”中出现的邱雪峰,与前述核心技术人员邱雪峰,或系同一人。

据招股书,科捷智能在发行前,总股本为135,636,875股。发行前,科捷投资持有科捷智能1,000万股,持股比例7.37%。

即基于“科捷投资的出资结构情况”披露的市场销售人员邱雪峰持有科捷投资5%股权、科捷投资持有科捷智能7.37%股权的前提,则市场销售人员邱雪峰,通过科捷投资间接对科捷智能的持股比例为0.3685%。经过四舍五入,该比例与科捷智能披露董监高持股情况时公示的邱雪峰对科捷智能的间接持股比例一致。

也即是说,招股书两处不同地方披露的邱雪峰为同一人。

那么,被认定为核心技术人员的邱雪峰,其职务为何又显示为“销售市场人员”?需要指出的是,科捷智能另外两位核心技术人员,在招股书不同地方披露的职务并无二致。

3.4 除邱雪峰外,另两名核心技术人员的职务披露前后并不存在差异

据招股书披露的“科捷投资的出资结构情况”,邱雪峰为科捷投资的有限合伙人之一,职务为销售市场人员。刘鹏、何叶同样是有限合伙人,其职务均为研发人员。

而在招股书披露的“董事、监事、高级管理人员及核心技术人员及其近亲属持有公司股份的情况”时,刘鹏、何叶均间接持有科捷智能0.74%的股权,间接持股对应科捷智能股份数量均为100万股。

且科捷投资的出资结构中,刘鹏、何叶的出资比例均为10%。

则基于刘鹏、何叶两人在科捷投资的出资比例、科捷投资持有科捷智能7.37%股权的情形,测算得出,刘鹏、何叶两人对科捷智能的间接持股比例均为0.74%。

可见,另外两名核心技术人员刘鹏、何叶,在招股书中披露的职务不存在前后矛盾的情况。

而在上述情形情况下,邱雪峰的职务由核心技术人员“变身”为“销售市场人员”,其是否信披现“手抖”式失误?还是邱雪峰身兼研发人员及销售人员两重身份?该情形是否合理?其真实职务究竟为何?均是未知数。

远取诸物,近取诸身。上述信披“迷象”之下,科捷智能未来如何说好其“故事”?

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP