��ԭ���⣺�㿵��������ǧ��Ԫ���������˼ӳ� ļͶ��Ŀ����Ͷ�ʶ����߷ʣ�

����֤�С������ʱ����� ����/���� ����/���

�����븸�ӱ�����������̵�Ⱥ���ӣ��ϼƿ��ƹ㶫�㿵�����Ƽ��ɷ�����˾�����¼�ơ��㿵��������83.78%�ı���Ȩ��Ϊ��˾��ͬ�عɹɶ���ʵ�ʿ����ˡ����˷����У��㿵����̹�������ʵ�ʿ����˲������Ʒ��ա�

ֵ�ù�ע���ǣ��㿵������ǰԱ�����ֹ�Ȩ��������������������ְ�����ҿͻ��湩Ӧ�̴�ɶ��Ĺ�����ҵ�����ң��㿵�����ӹ�˾��ǰʵ�ʿ����ˣ���ǰ�����ҿͻ��湩Ӧ�̵Ĵ�ɶ���ϵͬһ�ˣ�����ǧ��Ԫ���������˼ӳ֡����⣬����2021��12��31�գ��㿵���������һ��Ԥ���˿�ͻ���Ԥ���˿�����������Ԫ����ʵ���ϣ���Ԥ���˿�ͻ���㿵�����ӹ�˾����ͬһ���ơ�

��һ���棬�㿵������Ȩ����ר����������ҵĩβ������ʷ����������С�ͻ��������ר�������ɡ�������δ�������㿵����һ��ļͶ��Ŀ�Ļ���Ͷ�ʽ���Ŀ�����������Ϣ��¶�����ݡ������š���

һ���ͻ��湩Ӧ�̵Ĵ�ɶ�ϵ�ӹ�˾ǰʵ���ˣ�����ǧ��Ԫ���������˼ӳ�

�����Ƿǣ�����Զ����ֵ��ע����ǣ��㿵�������ӹ�˾��ǰʵ�ʿ����ˣ��������ҿͻ��湩Ӧ�̵Ĵ�ɶ���ϵͬһ�ˡ����ң��㿵������ǰԱ�����ֹ�Ȩ����������ǰ�����ҿͻ��湩Ӧ�̵Ĺ�������ϵ����dz����

1.1 2019-2021�꣬��ͻ��湩Ӧ���������ϼƽ��׳���ǧ��Ԫ

�ݹ㿵������2022��3��23��ǩ��Ļظ���������¼�ơ���ѯ���ظ�������2019-2021�꣬�㶫�������Ƽ�����˾�����¼�ơ����������ǹ㿵�����Ŀͻ��湩Ӧ�̡�2019-2021�꣬�㿵����������������۲�Ʒ�Ľ��ֱ�Ϊ786.63��Ԫ��692.66��Ԫ��951.95��Ԫ��ռ�㿵����������������ı����ֱ�Ϊ1.85%��1.55%��1.47%��

ͬ�ڣ��㿵�������������ɹ���Ʒ�Ľ��ֱ�Ϊ0.06��Ԫ��1,518.83��Ԫ��199.47��Ԫ��ռ�㿵�������ڲɹ��ܶ�ı����ֱ�Ϊ0%��5.09%��0.49%��

���ݡ���֤�С������ʱ������о���2019-2021�꣬�㿵���������������ۼ����۽��ۼƲɹ����ֱ�Ϊ2,431.24��Ԫ��1,718.36��Ԫ��ͬ�ڣ��㿵�������������ĺϼƽ����Ϊ4,149.6��Ԫ��

���г��ල���������ݣ�������������2010��8��26�գ��侭Ӫ��Χ��Ҫ����ˮ�ܷʡ��л��ʼ�����ʵ��з������������ۡ�������ѯ��2022��7��2�գ���������������Ϊ�������Ĺɶ������˳ֹɱ����ֱ�Ϊ93%��7%��

�����Ϣ��ʾ���������ֱ���2016��2��1�ա�2020��6��17�ա�2022��3��7�չ��������ιɶ����������

���⣬�������ɶ���������Ϣ��ʾ������������������Ͻɳ���ʱ��Ϊ2018��12��31�ա�

�ɼ�������2022��3��7������ѯ��2022��7��2�գ����������������Ŀعɹɶ����ֹɱ���Ϊ93%��

���ͬʱ����������㿵����������һ�ҿͻ��湩Ӧ�̻��ϵ��dz��

1.2 2019�꣬�㿵����Ϊ����·���ﹱ�����䵱�곬�����Ӫҵ����

����ѯ���ظ���2019-2020�꣬�����п���·����Ƽ�����˾�����¼�ơ�����·������ǹ㿵�����Ĺ�Ӧ�̣��㿵���������·����ɹ���Ʒ�Ľ��ֱ�Ϊ130.02��Ԫ��6.46��Ԫ��ռ�㿵���������ܲɹ���ı����ֱ�Ϊ0.45%��0.02%��

2021�꣬����·�����ǹ㿵�����Ŀͻ����㿵���������·�������۲�Ʒ�Ľ��Ϊ606.64��Ԫ��ռ�㿵����������������ı���Ϊ0.94%��

���г��ල���������ݣ�2019�꣬����·�����Ӫҵ������Ϊ259.83��Ԫ��

���ݡ���֤�С������ʱ������о���2019-2021�꣬�㿵���������·������ۼ����۽�����ۼƲɹ��Ľ��ֱ�Ϊ606.64��Ԫ��136.48��Ԫ�����У�2019�꣬�㿵���������·����ɹ��Ľ�ռ����·���ﵱ��Ӫҵ������ı���Ϊ50.04%��

���г��ල���������ݣ�����·���������2015��12��29�գ��侭Ӫ��Χ��Ҫ����ũҵ�����ƹ����ũҩ���������۵ȡ�������ѯ��2022��7��2�գ����ȿ���������Ϊ����·����Ĺɶ������У��������ο���·����ļ��¡�

������ѯ��2022��7��2�գ�����·������������������������Ա���������¼��

�ݹ�����Ϣ��������ѯ��2022��7��2�գ����������п���·����50%�Ĺɷݡ����������Ŀعɹɶ��������������·����ļ���������Ϊͬһ�ˡ�

�ɴ˿ɼ����������Ŀعɹɶ��������ڿ���·�����μ��²�����50%�Ĺɷݡ����⣬2019�꣬�㿵���������·����ɹ��Ľ�ռ����·����Ӫҵ������ı�������ɡ�

1.3 �Գֹ�Ա���ֹ�ƽ̨��ǰԱ�����������������������ζ��³���������ҵ�ζ���

�ݹ㿵������2022��6��13��ǩ����й�˵���飨���¼�ơ��й��顱����Ӣ������Ͷ�ʹ�������˾�����¼�ơ�Ӣ�����ˡ���������2015��5��12�գ��侭Ӫ��ΧΪ��ĿͶ�ʡ���ȨͶ�ʼ�Ͷ����ѯ�����ǹ㿵������Ա���ֹ�ƽ̨��

���й��飬Ϊ��߶Ժ����˲ŵ�ճ�Բ���ֵ�������Ա���Ļ����ԣ��㿵����������Ա���ֹ�ƽ̨Ӣ�����ˣ���ͨ��Ա���ֹ�ƽ̨���������Աʵʩ��Ȩ������

����ζ�ţ�Ӣ�������ǹ㿵����Ϊ�˶���Ա�����й�Ȩ������������Ա���ֹ�ƽ̨��

���й�����ʾ�������й���ǩ����2022��6��13�գ��������Թ㿵����������Ա�����ݳ���Ӣ������2%�Ĺɷݡ����⣬�㿵�������й����б�ʾ�����������ι㿵�����ӹ�˾��Ҫ������Ա�����ڹ㿵������չ������������ͻ�����ס����ң����ڸ�����Ŀ��ǣ����������Լ�����Ӣ�����˳ֹɡ�

��ʵ�ϣ��������ӹ㿵������ְʱ��ϵ2016�ꡣ

�ݹ㿵������2022��3��23��ǩ��ĵڶ��������ѯ���Ļظ���������¼�ơ��ڶ�����ѯ���ظ�������2005�꣬�㿵����Ƹ�����������ι㿵���������ӹ�˾����Ҫ������Ա��2016��8�£��������ӹ㿵�������Ρ�

�ɴ˿�֪�������й���ǩ����2022��6��13�գ�����2016��ӹ㿵������ְ���ӹ�˾��Ҫ������Ա�����������ǹ㿵�����Ĺ�Ȩ��������

��ʵ�ϣ����������������Ĺ�ϵ����һ�㡱��

���г��ල���������ݣ��㶫���������ѧ����˾�����¼�ơ��㶫���ء���������2017��6��28�գ�ע����2018��12��13�գ��侭Ӫ��Χ��Ҫ����ũҩ�����ϵ����������۵ȡ�

������ѯ��2022��7��2�գ������ᡢ������Ϊ�㶫���صĹɶ��������������ι㶫���صĶ��³����ܾ����淨�������ˡ�ͬʱ��������Ϊ�㶫���صĶ��¡�������ѯ��2022��7��2�գ��㶫��������������������������������Ա���������¼��

�ݹ�����Ϣ�������㶫����ע����2018��12��13�գ����������й㶫����35%�Ĺɷݲ����䶭�³����ܾ����淨�������ˣ��������ι㶫���صĶ��¡�

��ֹ�ڴˣ����г��ල���������ݣ��㶫���������ѧ����˾�����¼�ơ��㶫����������2017��4��19�գ�ע����2018��5��22�գ��侭Ӫ��Χ��Ҫ������ѧũҩ�����ﻯѧũҩ������ũҩ���������۵ȡ�

�����㶫����ע����2018��5��22�գ������ᡢ������Ϊ�㶫����Ĺɶ��������������ι㶫����Ķ��³����ܾ����淨�������ˡ���������Ϊ�㶫����Ķ��¡�������ѯ��2022��7��2�գ��㶫��������������������������������Ա���������¼��

�ݹ�����Ϣ�������㶫����ע����2018��5��22�գ����������й㶫����35%�Ĺɷݲ��ζ��³����ܾ����淨�������ˣ��������ι㶫����Ķ��¡����ң�������ѯ��2022��7��2�գ�Ӣ�����˵Ĺɶ�����������㶫���㶫���صĶ�����������Ϊͬһ�ˡ�

��ǰ�Ŀ�֪���㶫���ؼ��㶫��������������ζ��³����ܾ����淨�������˵���ҵ����������������������ҵ���ζ��¡�

���仰˵�������й���ǩ����2022��6��13�գ�2016��8���Ѵӹ㿵������ְ��ǰԱ������������Ϊ�㿵������Ȩ�����Ķ���2017-2018�꣬�㶫���㶫���شӳ�����ע�������������������������ҵ���ζ��£����������ζ��³����ܾ����淨�������ˡ����ң����������ǹ㿵�����Ŀͻ��湩Ӧ������������·����Ĺɶ�֮һ��

������δ�������㿵����һ���ӹ�˾ԭʵ����Ҳ��Ϊ��������

1.4 ȫ���ӹ�˾��ǰʵ���������������������ʵ���ˡ�ײ����

���й��飬Ӣ���������������ѧ����˾�����¼�ơ�Ӣ���������ء���������2008��10��27�գ��侭Ӫ��ΧΪũҩ�����ϵļӹ����䡢��װ����ز�Ʒ���������ۡ����������ȣ��ǹ㿵������ȫ���ӹ�˾��2018��8��20�գ��㿵���������Ӣ����������100%��Ȩ��ʵ�ʿ�����������ǩ���չ�Э�顷��ȷ���չ����������е�Ӣ����������100%�Ĺ�Ȩ��

����˵��Ӣ���������ص�ǰʵ�ʿ�������Ϊ�����������ң��㿵�����Ŀͻ��湩Ӧ�̿���·����������Ĺɶ�����Ϊ��������

�ݹ�����Ϣ��������ѯ��2022��7��2�գ����ݹ���������������һ�ˡ����ң�����������ص���ҵ��11�ң����а�������������·����㶫���ؼ��㶫����

����֮���������Ŀعɹɶ���������Ӣ���������ص�ǰʵ�ʿ�������������Ϊͬһ�ˡ�

�������οɼ���2019-2021�꣬������P����·�����ϵ�㿵�����Ĺ�Ӧ�̼�ͻ���ͬ�ڣ��㿵��������������P����·����ϼƽ��׳�ǧ��Ԫ�����У��������Ŀعɹɶ�Ϊ�����������������Կ���·����ֹ�50%��������¡���ˣ�����·��������������Ϊ����������Ҫ��ע���ǣ��������Ŀعɹɶ���������㿵����ȫ���ӹ�˾Ӣ���������ص�ǰʵ�ʿ�������������Ϊͬһ�ˡ�

���⣬�����й���ǩ����2022��6��13�գ���2016������ְ������������Ϊ�㿵�����Ĺ�Ȩ��������Ȼ����2017-2018�꣬���������������θ߹ܲ��ֹɵ�������ҵ�㶫���ء��㶫��������ڼ��ζ��¡�

����δ�������㿵��������2021���Ԥ���˿�ͻ����֡����ˡ���ϵ��

�����ӹ�˾��Ԥ���˿�ͻ���ϵ��dz����������ͬһ����

�ԷǷ��Ȳ�����,�зǹ����������ġ�����2021��12��31�գ��㿵���������һ��Ԥ���˿�ͻ���Ԥ���˿�����������Ԫ����ʵ���ϣ���Ԥ���˿�ͻ�����㿵�����ӹ�˾����ͬһ���ơ�

2.1 ����2021��12��31�գ���ŵ��������Ԥ���˿�����������Ԫ

����ѯ���ظ�������2021��12��31�գ�����ŵ��������Ƽ�����˾�����¼�ơ�ŵ���������Ϊ�㿵�����ĵ�һ��Ԥ���˿�ͻ����㿵������ŵ���������Ԥ���˿����Ϊ599.93��Ԫ������Ϊһ�����ڡ�

��Ҫ˵�����ǣ�ŵ����������һ�Ҷ���ֹ�100%�ķ��˹ɶ���¬��ǿϵŵ��������˹ɶ��Ķ��³���

2.2 ŵ��������ϵŵ���ŵ�ȫ���ӹ�˾��¬��ǿϵŵ����ʵ�ʿ�����

���г��ල���������ݣ�ŵ�������������2013��3��14�գ��侭Ӫ��ΧΪũҵ����������Ͷ���˰�ʵҵ�ȡ�������ѯ��2022��7��2�գ�����ŵ����ũ���ɷ�����˾�����¼�ơ�ŵ���š�����ŵ���������Ψһ�ɶ�����ŵ������������Ϣ�в����ڹɶ������

����˵������2021��ĩ��ŵ���������ǹ㿵�����ĵ�һ��Ԥ���˿�ͻ���ŵ��������ϵŵ���ŵ�ȫ���ӹ�˾��

���г��ල���������ݣ�ŵ���ų�����1999��9��18�գ��侭Ӫ��ΧΪũ����ƷӦ�ü����о���ũҩ���ۡ�ũҩ�������ȡ�������ѯ��2022��7��2�գ�¬��ǿΪŵ���ŵĶ��³���

�����Ϣ��ʾ��ŵ���ŷֱ���2015��6��25�ա�2018��8��15�չ��������θ�������Ա�����2015��6��25�գ����������Ա���ǰ��¬��ǿ��Ϊŵ���ŵĶ��³����ܾ�����2018��8��15�գ���������Ա���ǰ��¬��ǿ��ŵ�����ܾ��������֮��¬��ǿ������ŵ���ŵ��ܾ�����

��ŵ����2022��7��1��ǩ��ġ����ڹ�˾�ɶ����ֹɷ���Ѻ�Ĺ��桷��¬��ǿϵŵ���ŵ�ʵ�ʿ����ˡ�

�����֮��2015��6��25������ѯ��2022��7��2�գ�¬��ǿΪŵ���ŵĶ��³������ң�¬��ǿϵŵ���ŵ�ʵ�ʿ����ˡ�

ֵ��ע����ǣ��㿵����ȫ���ӹ�˾Ӣ���������أ���ϵŵ���ŵ��﹫˾��

2.3 ȫ���ӹ�˾Ӣ���������أ�����ϵŵ���ŵ��﹫˾

���й��飬2018��8��28�գ��㿵������Ӣ����������100%��Ȩ���չ�������˰�����ɹ��̱���Ǽ�������

��ŵ����2017���걨���ɶ��������������ѧ����˾��Ӣ���������ص�������������ͳ��Ϊ��Ӣ���������ء���ϵŵ���ż�ӳֹ�100%�Ķ����ӹ�˾��

��ŵ����2018���걨��ŵ���ſع��ӹ�˾ת��Ӣ����������100%��Ȩ������˰��������2018��6��8����ɡ�

�ݹ�����Ϣ��2018��6��8�գ�Ӣ���������ط����ɶ������

���й�����ʾ��2018��8�¹㿵������Ӣ�����������չ�ǰ����Ȼ������������Ӣ����������100%��Ȩ��ϵӢ���������صĿعɹɶ���ʵ�ʿ����ˡ�

�����Ƿ���ζ�ţ�2018��6��8�գ�ŵ���Ž���ʱϵ���﹫˾��Ӣ���������أ����۸����������������º��������ֽ���ʱ��ȫ�ʳ��е�Ӣ���������أ�ת�ø��㿵��������2021��ĩ���㿵�����Կͻ�ŵ���������Ԥ���˿�����������Ԫ�������ױ��ͻ�ŵ����������㿵�����ӹ�˾Ӣ��������������ͬһ���ơ�

����һ���棬�㿵�����Ĵ�������ͬ��ֵ�ù�ע��

������Ȩ����ר����������ҵĩβ�����л���ͻ������ר��

Ω��ȡҲ�����¡�������������ҵ��չ��������������Ҳ�������ҵ�г��������ĺ�������֮һ��

��ʵ�ϣ��㿵�����з�Ͷ��ռ���»���ͬʱ���䷢��ר������������ҵĩβ��

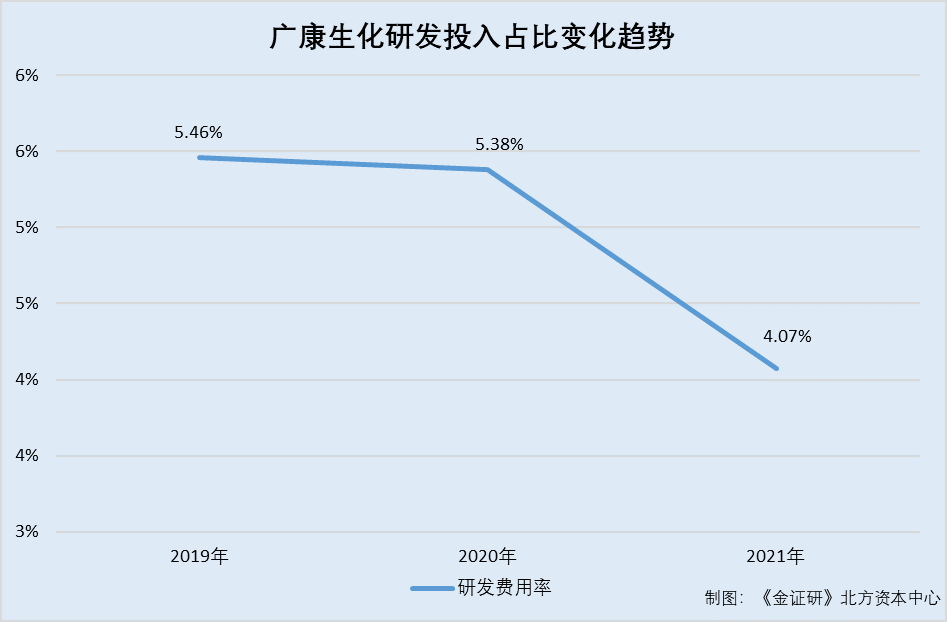

3.1 2019-2021�꣬�з�Ͷ��ռӪҵ���������»�

���й��飬2019-2021�꣬�㿵�������з�Ͷ��ռӪҵ����ı��طֱ�Ϊ5.46%��5.38%��4.07%��

�ɼ���2019-2021�꣬�㿵�������з�Ͷ��ռ���»���

���⣬�㿵���������Ȩ�ķ���ר�������������ͬ�пɱ���ҵ��

3.2 �����й���ǩ����2022��6��13�գ���Ȩ����ר����������ͬ��ĩβ

���й��飬�����й���ǩ����2022��6��13�գ��㿵������ӵ��11����Ȩר�������з���ר��Ϊ8����У�һ��ר���Ѿ�ȡ����Ȩ֪ͨ�飬��δȡ��ר��֤�顣

���⣬�й�����ʾ���㿵������ͬ��ҵ�ɱȹ�˾�ֱ�Ϊ���˱�˹�������ɷ�����˾�����¼�ơ���˹����������������Ƽ��ɷ�����˾�����¼�ơ�����ɷݡ�����ɽ���ȴ�ũ���ɷ�����˾�����¼�ơ��ȴ�ɷݡ���������������ϸ�����ɷ�����˾�����¼�ơ������ɷݡ�����ɽ����ũ��������Ƽ��ɷ�����˾�����¼�ơ���ũ���ϡ��������շ�ɽ���Źɷ�����˾�����¼�ơ���ɽ���š������㽭��ɽ�������Źɷ�����˾�����¼�ơ���ɽ����������

�ݹ���֪ʶ��Ȩ�����ݣ������й���ǩ����2022��6��13�գ��㿵�����Ŀɱ�ͬ�б�˹��ĸ��˾��ӵ��8����Ȩ����ר��������ɷ�ĸ��˾��ӵ��40����Ȩ����ר�����ȴ�ɷ�ĸ��˾��ӵ��24����Ȩ����ר���������ɷ�ĸ��˾��ӵ��13����Ȩ����ר������ɽ����ĸ��˾��ӵ��17����Ȩ����ר������ɽ����ĸ��˾��ӵ��12����Ȩ����ר����

����ũ����2021���걨������2021��12��31�գ��㿵�����Ŀɱ�ͬ����ũ���ϼ����ӹ�˾��ӵ��46����Ȩ����ר����

���ѿ����������й���ǩ����2022��6��13�գ��㿵�������ӹ�˾����Ȩ����ר����������ͬ���д���ĩβ��

���ⲻֹ�ڴˣ���ʷ�ϣ��㿵���������ͻ������ר�������Ρ�

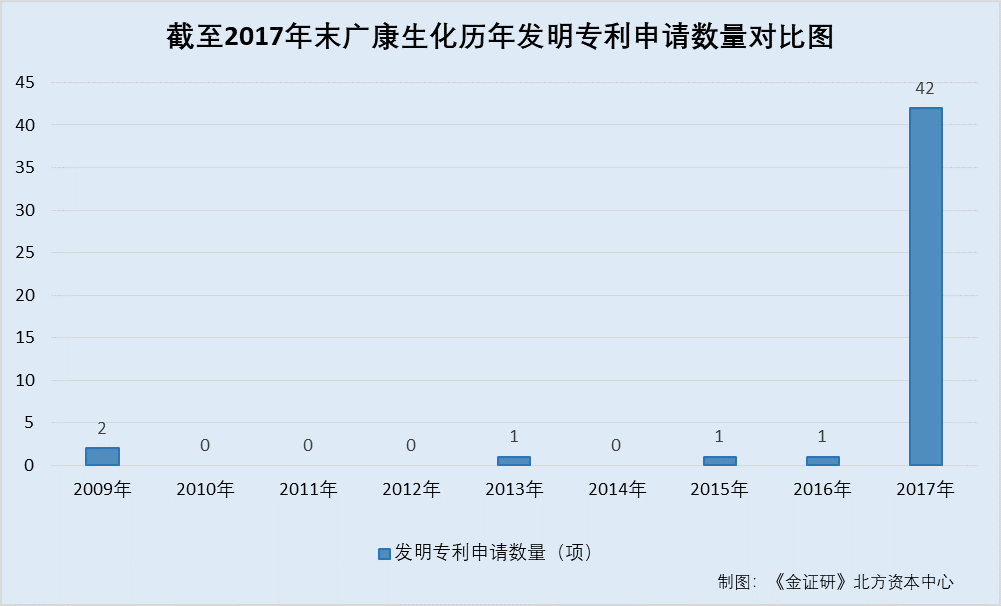

3.3 2016��8��������������������2017��ĩ���ųɷ���ר��ϵ����������

�ݹ㶫֤�����2016��8��16�շ����ġ����ڹ㿵�������������Ǽ������Ĺ�ʾ�����㿵������2016��8��15���ڹ㶫֤��ְ����˸��������Ǽǡ�

����2020��11�£��㿵�������и����˸���������

�ݹ㶫֤��ֹ�����Ϣ��2020��11��18�գ���̩����֤ȯ�������ι�˾��㿵����ǩ��������Э�顷��2020��11��20�����㶫֤��ֽ��и����������롣

�ݹ���֪ʶ��Ȩ�����ݣ�����2017��12��31�գ��㿵�����ۼ�����ķ���ר������Ϊ47����ң�2009-2017�꣬�㿵��������ר�������������ֱ�Ϊ2�0�0�0�1�0�1�1�42����У�2016�꣬�㿵����Ψһ�����һ���ר��������ʱ��Ϊ2016��11��9�ա�

���ݡ���֤�С������ʱ������о�������2017��12��31�գ��㿵�����ۼ����뷢��ר��������Ϊ47����У�2016��8��15�պ���2017��12��31�գ��㿵����������43���ר����ռ�����2017��12��31�����뷢��ר����������91.49%��

����֮�������й���ǩ����2022��6��13�գ��㿵����ӵ�е���Ȩ����ר��������������ҵ��β������ֵ��һ����ǣ��㿵��������2016��8���ڹ㶫��ְܾ������������Ǽǡ���2016��8��15�պ���2017��12��31�գ��㿵�����ϼ����뷢��ר��43�ռ�����2017��ĩ����ר�����������ı������ųɣ��㿵��������Ϊ���С�ͻ��������ר����

���⣬�㿵�����˴����е�ļͶ��Ŀ��Ϣ��¶��桰©������

�ġ�ļͶ��Ŀ����Ͷ�ʶ�����������ݡ���������λ��������������ʧ�żǷ�

������һ����������һ�ϡ���Ϣ��¶��Ͷ�����˽�������ҵ����Ҫ�����ڡ�����������ҵӦ�ñ�֤����Ϣ��¶����ʵ�Ժ������ԡ�

Ȼ�����˷����У��㿵������ļ��������Ԫ��ļͶ��Ŀ�������������������š���

4.1 ��ѯ���ظ���¶������������Ŀ����Ͷ������价������������Ԫ

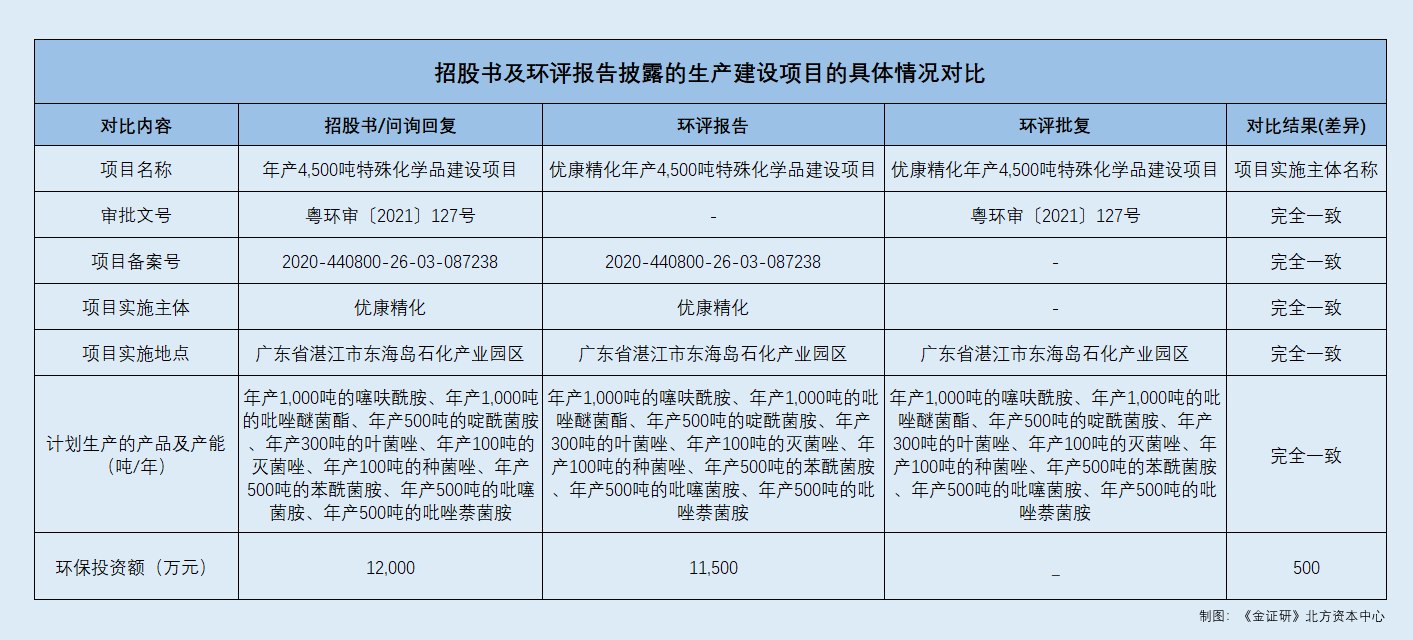

���й��飬�㿵��������ļ���ʽ�6.91��Ԫ���ֱ����ڡ����4,500�����⻯ѧƷ������Ŀ�������¼�ơ�����������Ŀ�����������������ʽ𡱡����У��㿵����������������Ŀ����ļ���ʽ�Ϊ6.11��Ԫ������Ŀ������Ϊ2020-440800-26-03-087238�����������ļ���Ϊ������[2021]127�š�

ͬʱ���й�����ʾ���㿵��������������Ŀ����Ŀʵʩ����Ϊ��ȫ���ӹ�˾�㶫�ſ���ϸ��������˾�����¼�ơ��ſ�����������ʵʩ�ص�Ϊ�㶫ʡտ���ж�����ʯ����ҵ����������������Ŀ�滮��������Ʒ�����ֱܷ�Ϊ���1,000�ֵ������������1,000�ֵ������Ѿ��������500�ֵ�������������300�ֵ�Ҷ�������100�ֵ���������100�ֵ��־������500�ֵı������������500�ֵ�������������500�ֵ�������������

�ݹ㶫ʡ��̬��������2021��4��6�շ����ġ��ſ��������4,500�����⻯ѧƷ������Ŀ����Ӱ�챨���顷�����¼�ơ��������桱�������ſ��������4,500�����⻯ѧƷ������Ŀ������Ŀ��������Ϊ2020-440800-26-03-087238����Ŀʵʩ����Ϊ�ſ�������ʵʩ�ص�Ϊ�㶫ʡտ���ж�����ʯ����ҵ����

����Ŀ�ƻ������IJ�Ʒ�����ֱܷ�Ϊ���1,000�ֵ������������1,000�ֵ������Ѿ��������500�ֵ�������������300�ֵ�Ҷ�������100�ֵ���������100�ֵ��־������500�ֵı������������500�ֵ�������������500�ֵ�������������

�ݹ㶫ʡ��̬��������2021��5��25�շ����ġ��ſ��������4,500�����⻯ѧƷ������Ŀ����Ӱ�챨����������������¼�ơ��������������� �á����4,500�����⻯ѧƷ������Ŀ���������ĺ�Ϊ������2021��127�š�

���ң����ſ��������4,500�����⻯ѧƷ������Ŀ��ѡַ�ڹ㶫ʡտ���ж�����ʯ����ҵ��������Ŀ������⻯ѧƷ9�֣���4,500�֣��ֱ�������1,000�ֵ������������1,000�ֵ������Ѿ��������500�ֵ�������������300�ֵ�Ҷ�������100�ֵ���������100�ֵ��־������500�ֵı������������500�ֵ�������������500�ֵ�������������

���ݡ���֤�С������ʱ������о����㿵�����й�������¶����Ϊ�����4,500�����⻯ѧƷ������Ŀ����ļͶ��Ŀ���뻷�������С��ſ��������4,500�����⻯ѧƷ������Ŀ������Ŀ�����š���Ŀʵʩ�ص㡢��Ŀʵʩ���塢��Ŀ�ƻ�������Ʒ�����ܾ�һ�¡�

����֮���㶫ʡ��̬��������ʾ�ġ��ſ��������4,500�����⻯ѧƷ������Ŀ������Ϊ�㿵�����й�����¶������������Ŀ��

����ѯ���ظ�������֤ȯ������Ҫ��㿵����˵������ļͶ��Ŀ����ȡ�Ļ�����ʩ����Ӧ���ʽ���Դ�ͽ�

����ѯ���ظ����㿵��������ļͶ��Ŀ��ȡ�Ļ�����ʩ��Ӧ���ʽ���Դ��ļ���ʽ�����ȡ�Ļ�����ʩ�Լ���Ӧ�Ľ��ֱ�Ϊ�����������ռ���������5,000��Ԫ����ˮ������������ˮ���ߣ�5,000��Ԫ�������ʩ300��Ԫ������ˮ��Ⱦ���δ�ʩ������������©��1,000��Ԫ���̷��ݴ�֣�����������©��200��Ԫ���������շ�����ʩ500��Ԫ���ϼƽ��1.2��Ԫ��

ֵ��һ����ǣ������������ʽ��⣬�㿵�����˴�ļͶ��Ŀ���漰һ������������Ŀ��Ҳ����˵����ѯ�ظ����й���ļͶ��Ŀ�Ļ�����ʩ����Ӧ�ʽ���Դ���������⼰�ظ�������ָ�㿵����������������Ŀ��

Ȼ��������ѯ�ظ����У��㿵������¶������������Ŀ����Ͷ�ʶ�����Ŀ�Ļ������治һ�¡�

�ݻ������棬�㿵����������������Ŀ������ʩ����Ӧ��Ͷ�ʽ��ֱ�Ϊ�����������ռ���������5,000��Ԫ����ˮ������������ˮ���ߣ�5,000��Ԫ�������ʩ300��Ԫ������ˮ��Ⱦ���δ�ʩ������������©��1,000��Ԫ���̷��ݴ�֣�����������©��200��Ԫ���ϼƽ��Ϊ1.15��Ԫ��

���ݡ���֤�С������ʱ������о�������ѯ���ظ��У��㿵������¶��ļͶ��Ŀ����Ͷ�ʽ��ϸ���Ŀ�Ļ�����������¶�Ļ���Ͷ�ʽ��������Ԫ��

����֮�⣬�㿵��������������Ŀ�Ļ��������У�ͬһ�¹�Ӧ���ص��ݻ�������Ŀ�Ľ�����������ǰ��һ�µ������

4.2 ͬһ�¹�Ӧ�����ݻ�����Ŀ�����������������ǰ������ì��

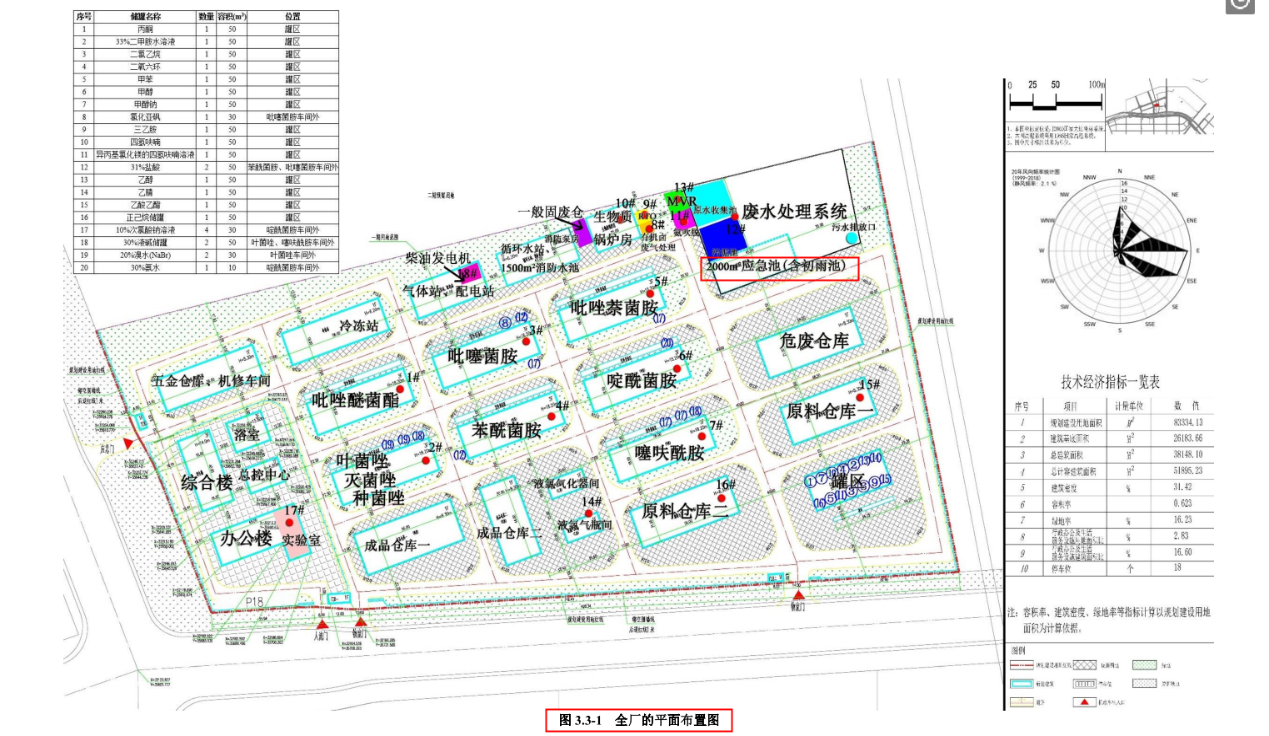

�ݻ������棬�ڹ㿵��������������Ŀ����Ŀ���ù����豸һ�����У�����Ŀ�¹�Ӧ���أ�������أ����ݻ�Ϊ2,000m3��

���ң��ڹ㿵��������������Ŀ����Ŀ�������������Բ������Ŀ��Ⱦ���ŷŹ����嵥һ��������Ŀ����ͬʱ��������ʩ����һ�����У�������������Ŀ�����õ��¹�Ӧ���أ�������أ����ݻ���Ϊ2,000m3��

Ȼ�����ڻ��������У�����Ŀ���¹�Ӧ���أ�������أ����ݻ����������汾��

�ݻ������棬����������Ⱦ;��������ʩ�����������ʾ��������������Ŀ�������������ݻ��ϼ�Ϊ2,500m3���¹�Ӧ���ء�

���⣬��������ƣ��㿵�����Ե���������Ⱦ;��������ʩ��������Χ�ߡ��¹�Ӧ���صȽ�����ʩ��������ʩָ����������Ŀ�¹�״̬�ķ�ˮ�����뱣֤��δ����������Ҫ���ǰ���²����������硣Ϊ�ˣ����䡢�ֿ�������û��ι�����������Χ�ߣ��¹�����£�й©�ķ�ˮ����Һ�ɵõ���Ч��������Ŀ������������Χ�ߣ�ͬʱ�����ݻ��ϼ�Ϊ2500m3���¹�Ӧ���أ��ڴ��ޡ����䷢������й¶ʱ�������ռ�����й©�ķ�ˮ����Һ���ž��¹��ŷš�

Ҳ����˵���¹�Ӧ�����Ǵ�����֮�����õ��µ�һ����й¶�ķ��ߡ��¹�״̬��й¶�ķ�ˮ����Һ�����ڴ����������������¹�Ӧ���������ڴ��ޡ����䷢������й¶ʱ�����ռ�����й¶�ķ�ˮ����Һ��

��Ҫ˵�����ǣ��㿵����������������Ŀ����漰һ���¹�Ӧ���ء�

�ݻ������棬�㿵����������������Ŀȫ����ƽ�沼��ͼ��ʾ������Ŀ�������ҽ���һ��Ӧ���أ�������أ������ݻ�Ϊ2,000m3��

Ҳ����˵���㿵����������������Ŀ�Ļ��������г��ֵ��¹�Ӧ����ΪͬһӦ���أ�������������¶�ĸ�Ӧ���ص��ݻ�ǰ�����500m3��

������ˣ��ڻ��������У��㿵����������������Ŀ�Ľ������Ҳ�����ˡ����ݴ�ܡ������

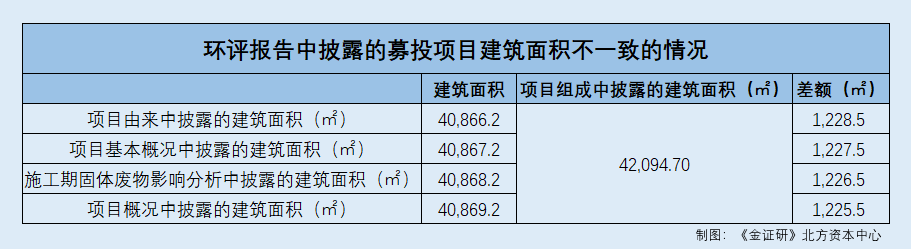

�ݻ������棬�㿵��������������Ŀ����Ŀ��������Ŀ�����ſ���ʩ���ڹ������Ӱ���������Ŀ�ſ��ı�������ʾ��������������Ŀ�Ľ������ԼΪ4.09��ƽ���ס������价���������Ŀ��Ҫ����һ�����У�������������Ŀ�Ľ�������ϼ�Ϊ4.21��ƽ���ס�

���ݡ���֤�С������ʱ������о����㿵��������������Ŀ�Ļ���������¶����Ŀ���������ǰ���������ֵΪ1,228.5�O��

ֵ��һ����ǣ��㿵�����˴�ļͶ��Ŀ�Ļ����������������������ⱻ�Ƿ֡�

4.3 ����������Ŀ�Ļ��������±����������������������ⱻʧ�żǷ�

�ݻ������棬�㿵����������������Ŀ�Ļ�����λΪ�㶫�±����������о�����˾�����¼�ơ��±�����������

�ݻ���Ӱ����������ƽ̨��������ѯ��2022��7��2�գ��±��������������������ⱻ�㶫ʡ��̬����������ͨ������������ʧ�żǷ���֡�

����������2020��360�ţ�2020��7��15�գ��㶫ʡ��̬�����������е±��������Ƶġ��㶫ʡΣ�շ����ۺϴ���ʾ�����Ķ�����Ŀ���չ��̵�������Ӱ�챨���顷�У�������ȾԴԴǿ�������ݲ�ȫ����������Ӱ��Ԥ�����������ݲ�ȫ��δ���涨�����������������ʩ���������⣬���㶫ʡ��̬����������ͨ��������ʧ�żǷ���ֵĴ���������

������֪������ļͶ��Ŀ����������Ŀ�Ļ���Ͷ�ʽ��㿵����������ѯ���ظ�������¶�����ݣ��ȸ���Ŀ�Ļ��������������Ԫ�����⣬����Ŀ�Ļ���������¶����Ŀ�¹�Ӧ���ص��ݻ��Լ���Ŀ�������������ǰ��ì�ܵ�����ֵ��ע����ǣ��������ڣ��㿵�����˴�ļͶ��Ŀ�Ļ������������������ⱻͨ������������֡����ˣ��㿵������Ϣ��¶�������ۡ���

���´��£�������ϸ����������������Ŀ��ʣ��˴����У��㿵�����ġ��ɼ������ֽ���Σ�

��ҳ

��ҳ �Ź��ں�

�Ź��ں�

֤ȯ֮��APP

֤ȯ֮��APP