(原标题:成长已然狂欢,但美国一定就是衰退吗?)

大家好,我是长桥海豚君!

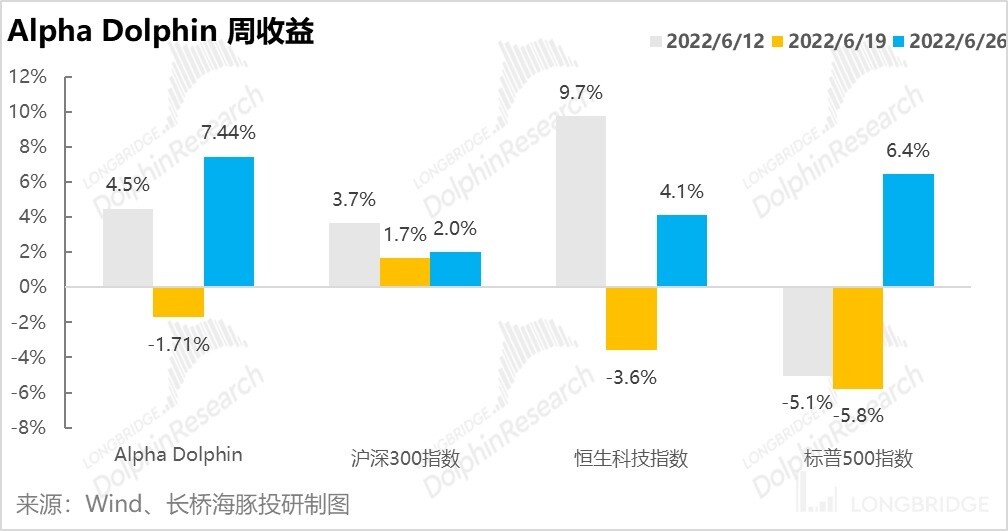

这是海豚君模拟组合 Alpha Dolph 正式推出以来的第三周组合动态更新。上周(6/20-6/25)组合收益单周涨幅近 7.5%,单股票收益接近 8%。

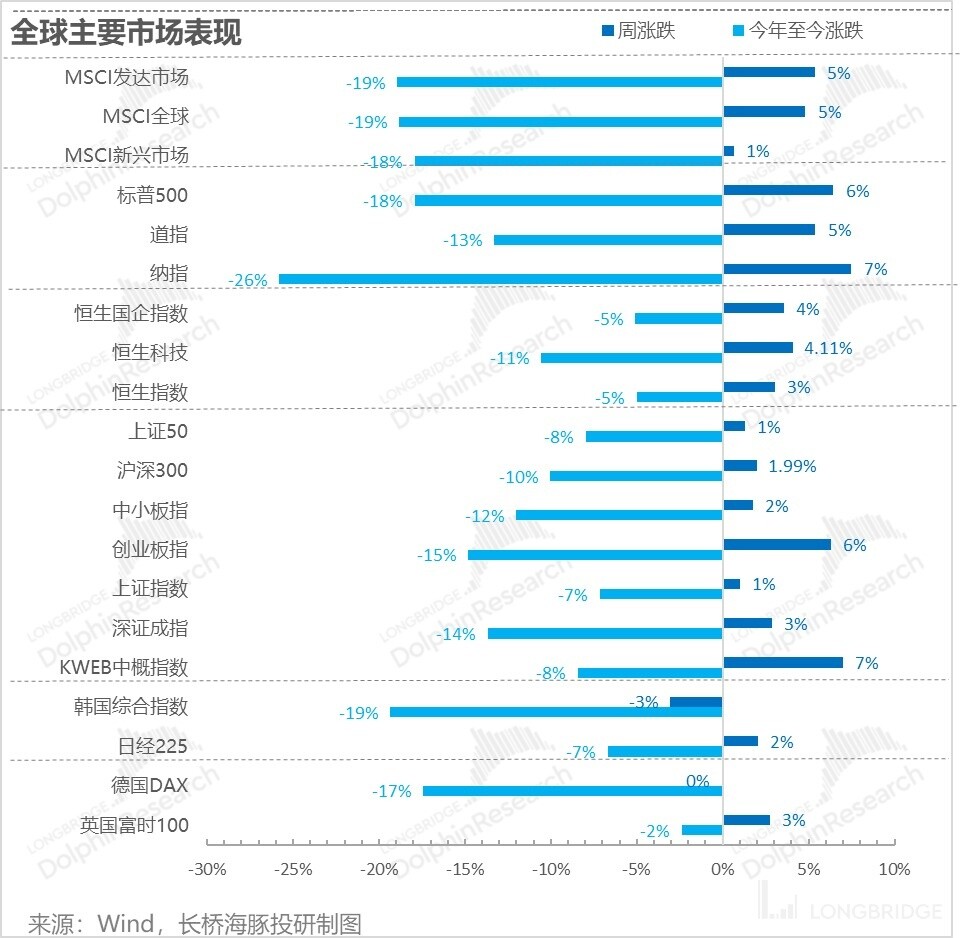

虽然上周全球股指基本都有修复,但海豚组合还是跑超了对标的基准股指——同期的沪深 300 指数上涨 3.7%,标普 500 指数上涨了 6.4%。

自组合开始测试到上周末,组合总回报是 21%,与标普 500 相比的相对回报为 38%。

二、整车狂欢,中概拉升、美股修复

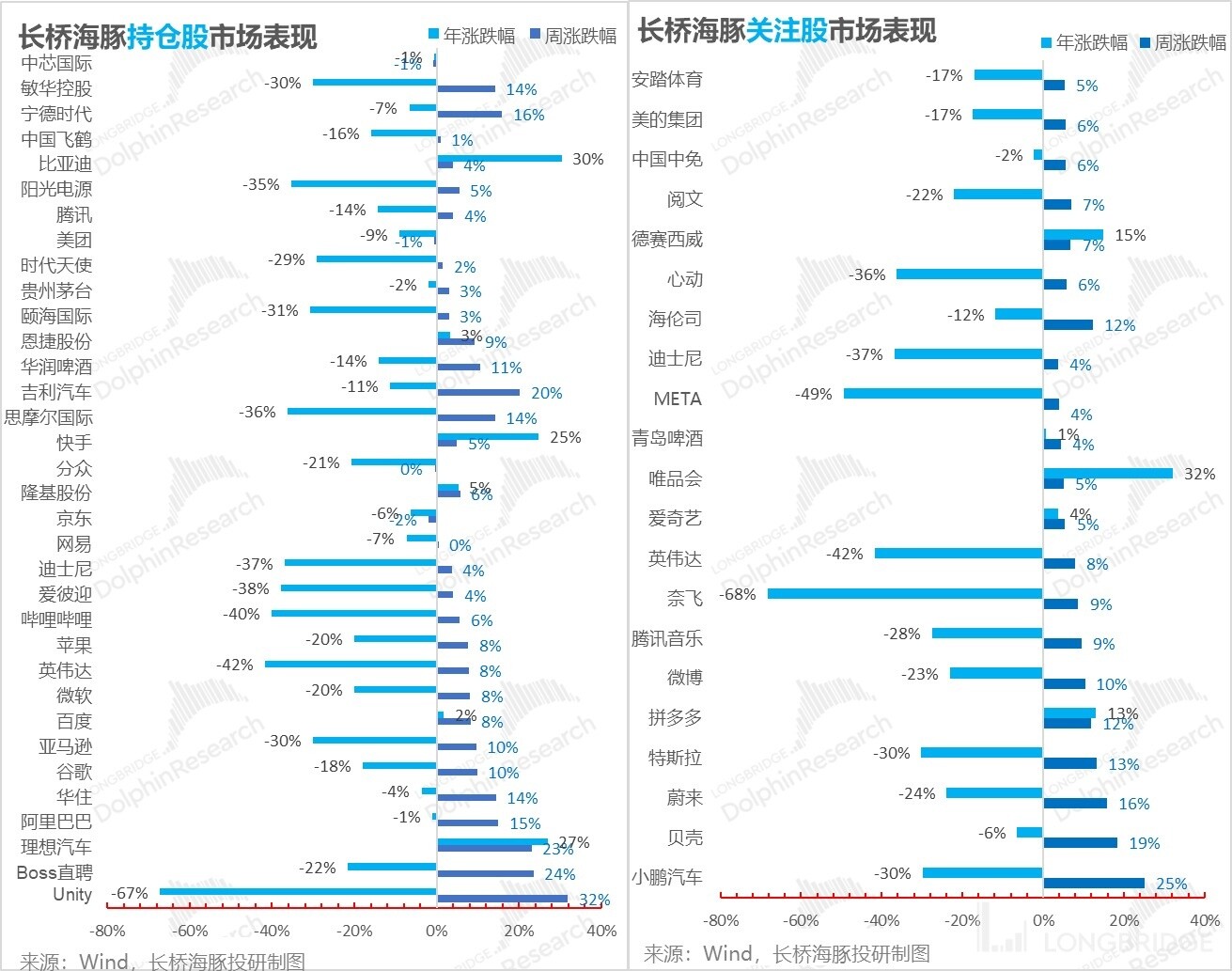

从组合的收益贡献来看:除了以汽车为首的中国资产的狂欢,上周很明显的是海豚君组合中的美股资产也不再那么拉胯,比如 Unity 作为海豚组合中的 SaaS 股的代表,在上周通胀问题短期消停之后,快速修复了 30%+ 以上。

而国内的资产当中,汽车股上周政策面上有国长会说要加大对汽车消费的支持、行业面上有龙头公司疫情后频发激动人心的旗舰产品,理想 L9、麒麟电池等等,整车一点带面,全面狂欢。

另外,海豚君在上周在观察美国石油通胀问题的时候,也注意到美国/欧洲绿能和污染能源之间的拉扯,也有希望在一定程度上给国内新能源车产业链添加相对竞争力,打开未来的想象空间,请参考《美国石油通胀,中国新能源车做大做强?》。

而海豚君在板块分配中,新能源仓位相对较重(权重分配的处理课回溯海豚君首发组合时候的解释),$ 理想汽车.US 、$ 吉利汽车.HK 、$ 小鹏汽车.US 、$ 蔚来汽车.US 、$ 宁德时代.SZ 等齐齐上涨。

此外,组合中的美股上周在加息短期 “消停”,市场在 “衰退” 预期之下,又开始推动美股科技股修复了,导致海豚组合中的$Unity Software.US 、$ 谷歌-A.US 、$ 亚马逊.US 等均有一定程度的恢复。

而组合中的消费股如华住、敏华等在社会面新增渐少和管控放松、地产销售回暖的预期下也有不错的涨幅。

上周组合唯一表现较差就是之前一致看多票,比如京东、美团、网易等等。他们前期股价表现相对坚挺,在海豚君看来已经涨到了相对 “中性 “的状态,我们考虑在中报附近择机调整。

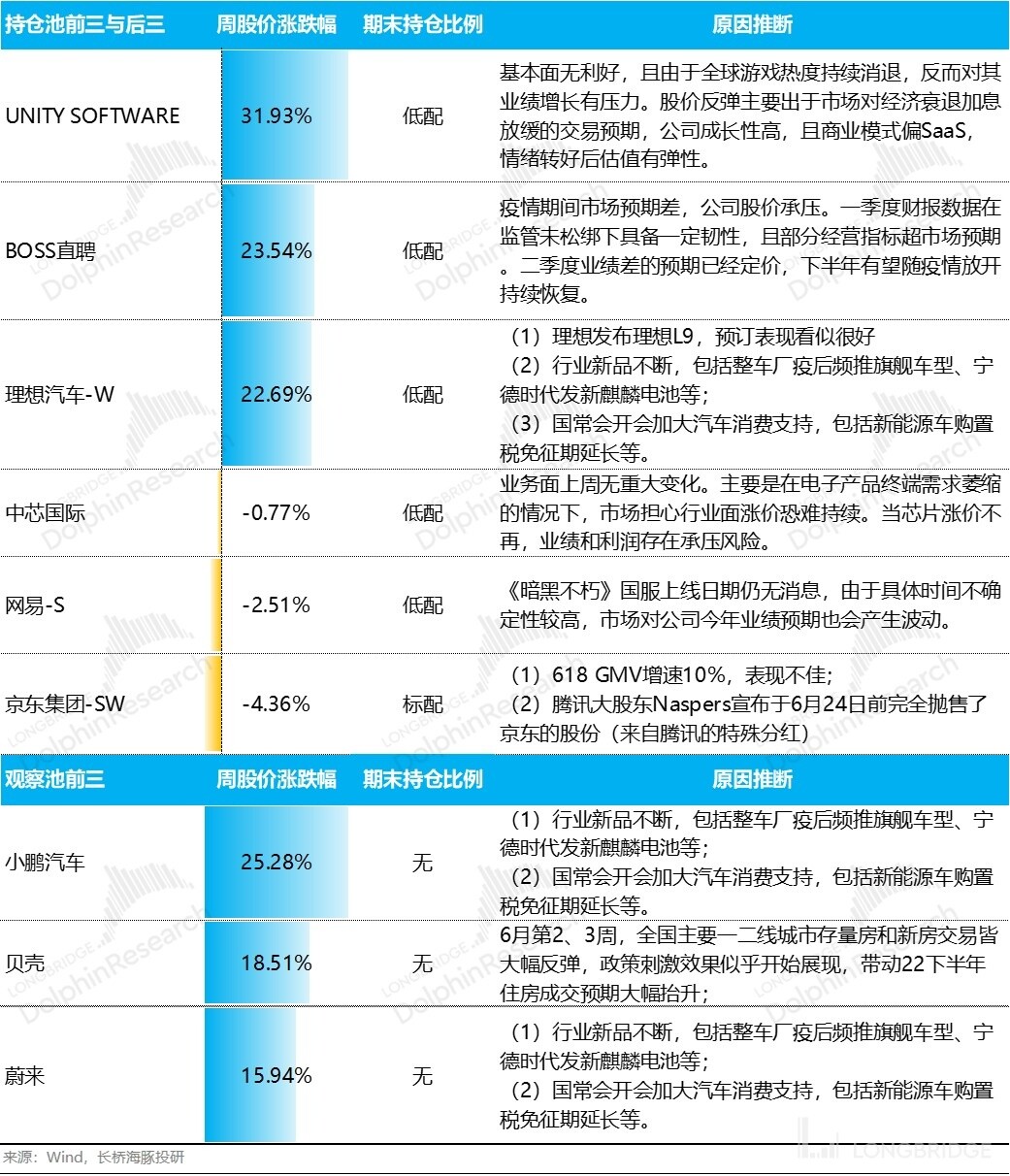

以下是海豚君对上周涨跌幅相对较大的个股的一些解释:

另外,从上周海豚君进入两地通的持仓股中,上周表现一般的分众净买入量比较大,而宁德虽然涨幅大,反而净抛售量较大。

三、组合至今表现

如果以 3 月 1 日内部测试启动时点来看,海豚 Alpha Dolphin 组合截至上周五的整体收益是 21%。

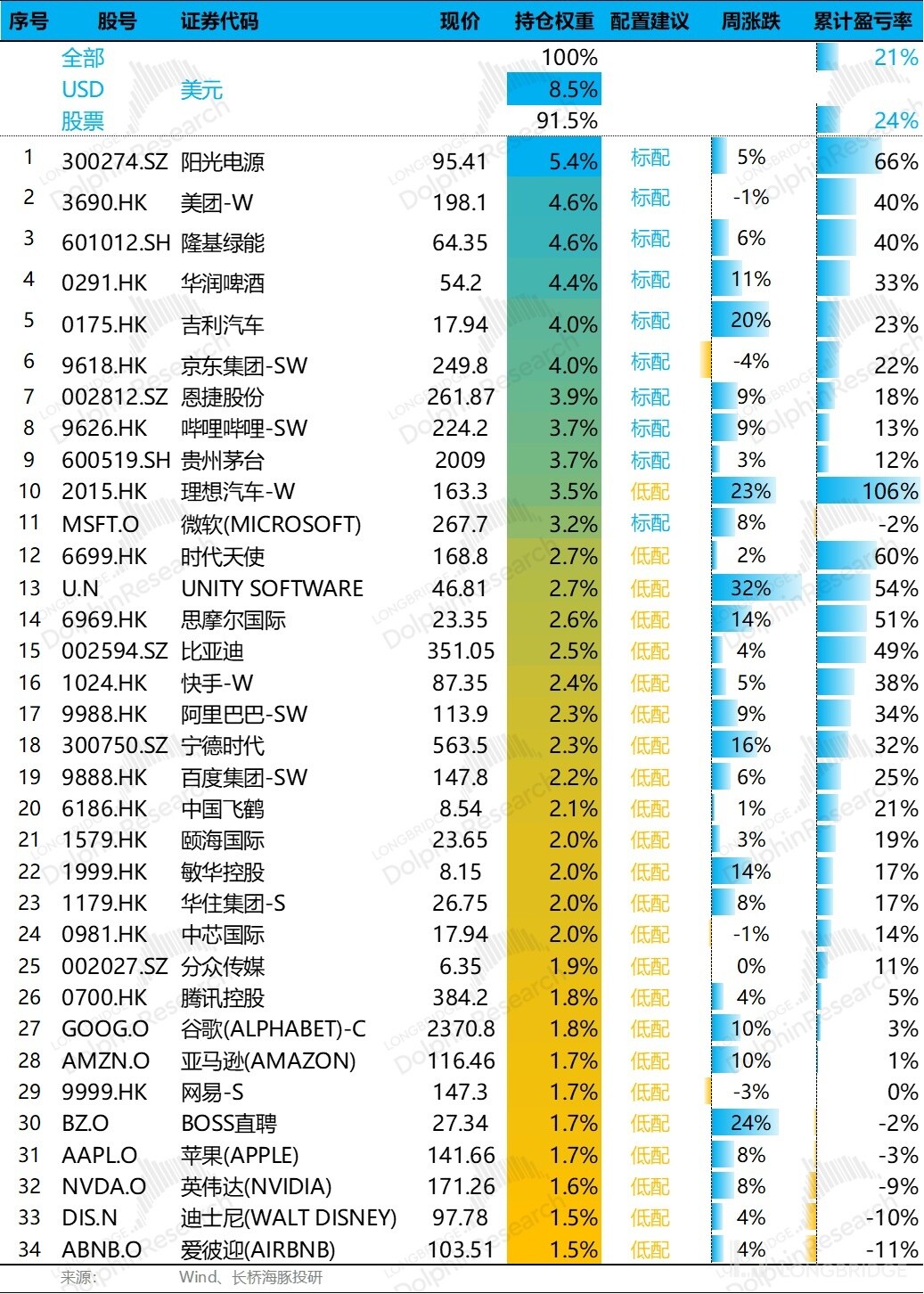

组合正式推出的第三周暂无调仓,目前依然是 10 只标配股,24 只低配股,尚无超配出现。

持仓股的配置权重和目前持仓权重如下:

四、研究重点:短视频当下是赛道无敌?

这周在研究推进上,海豚君一是打算完成对对九毛九的估值判断;鉴于最近房地产市场的回暖和贝壳大涨,海豚君也会更新一下对贝壳的判断。

板块研究上,美国互联网广告市场上,在周期边际变差之际,短视频赛道开始在 “变现 “上搅局。我们知道上一次,苹果用操作系统大刀,来重新分配互联网广告蛋糕的时候,Meta 被切了下来。

这次短视频赛道进来强变现” 蛋糕 “,倒下的可能是谁?海豚君这周对美国短视频赛道的研究就尝试理解这个问题。

半导体上,我们会开启一个新的板块——面板行业,重点看一下京东方,主要考虑到面板价格已经跌了一段时间,价格甚至跌过了上一轮涨价启动前的企业生产成本线价格,真正机会或许需要一定时间,但底部正在形成。

五、上周宏观:通胀预期回落

最近三年是比较典型的宏观市,但宏观数据的演绎,海豚君在个股和板块研究中较少触及。因此,海豚君会在组合动态中更多关注宏观和市场的情况。

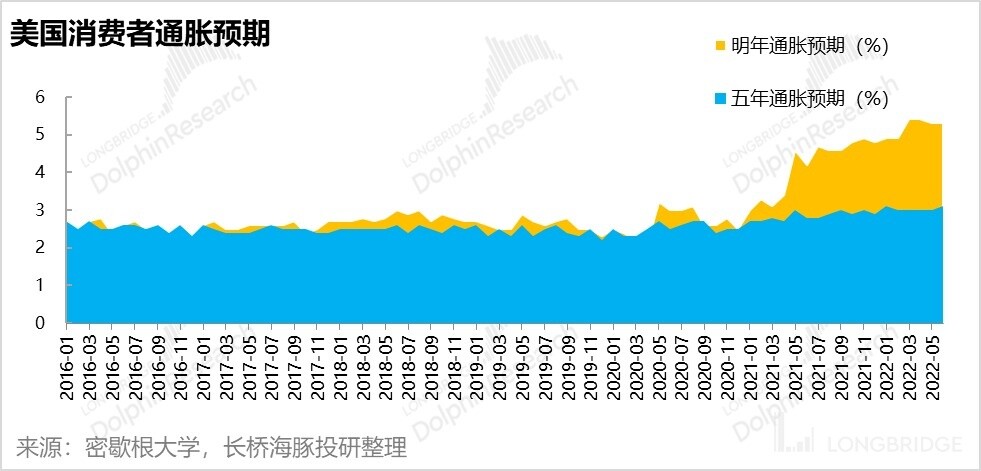

而最近最大的宏观莫过于美联储的加息。之前鲍威尔说过,决定美联储加息节奏的两大数据,一个是通胀数据,另外就是一个是消费者的通胀预期,美联储最怕的 “长期通胀预期” 茁壮成长,因为员工会基于预期来要求加薪幅度,形成预期的自我实现。

而上周的情况是美联储加息大跃进后,消费者对于未来一年和五年的通胀预期相比月初稍有回落(一年通胀预期 5.3% vs 月初的 5.4%,五年通胀 3.1% vs 3.3%)。

这样,预期稍微降温之后,以成长和弹性为代表的指数为首,比如说纳斯达克、A 股创业板、KWEB 等等,全球股指经过再之前蹉跎的一周后,一起踏入修复节奏,市场快速进入交易 “衰退预期” 的节奏。

另外,各分板块来看,衰退预期下,各大市场上周比较一致的是能源等基础资源品本身的价格和股价都有回落。

但新能源车的暴涨行情主要是 A 股为主,其他市场并不明显,似乎与海豚君之前的石油通胀的判断逻辑相通。

另外就是地产销售恢复带动的地产板块本身的修复和可选消费的修复比较明显。

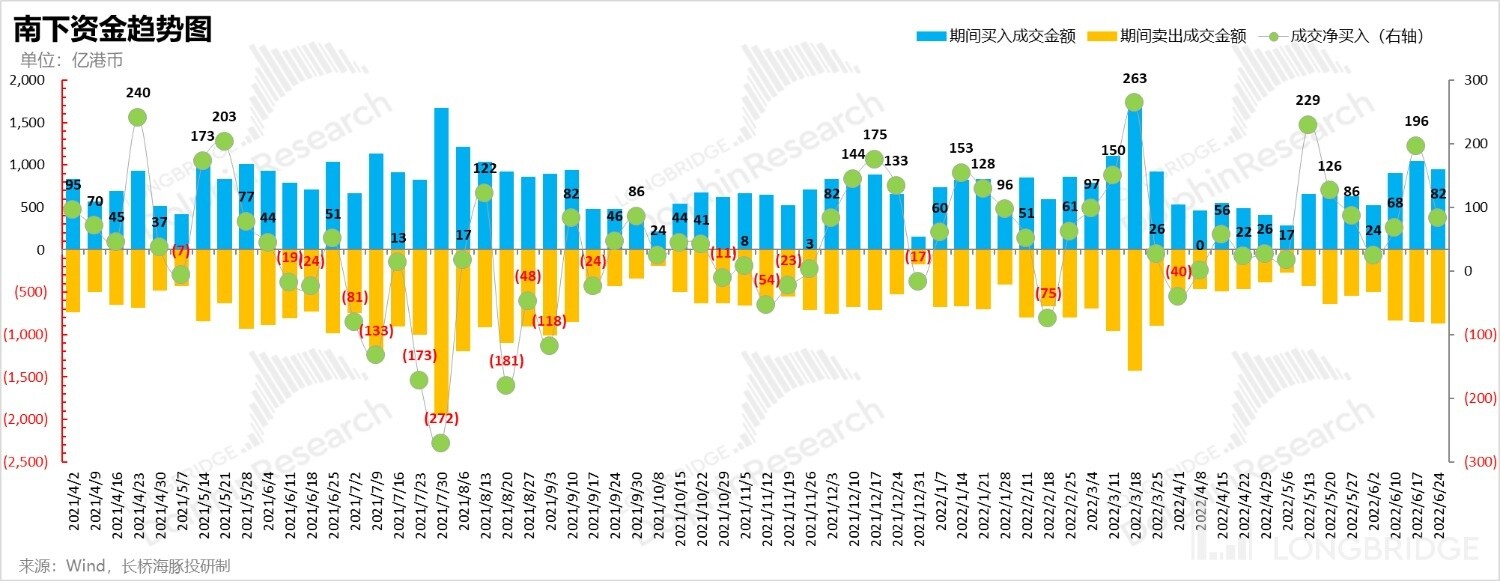

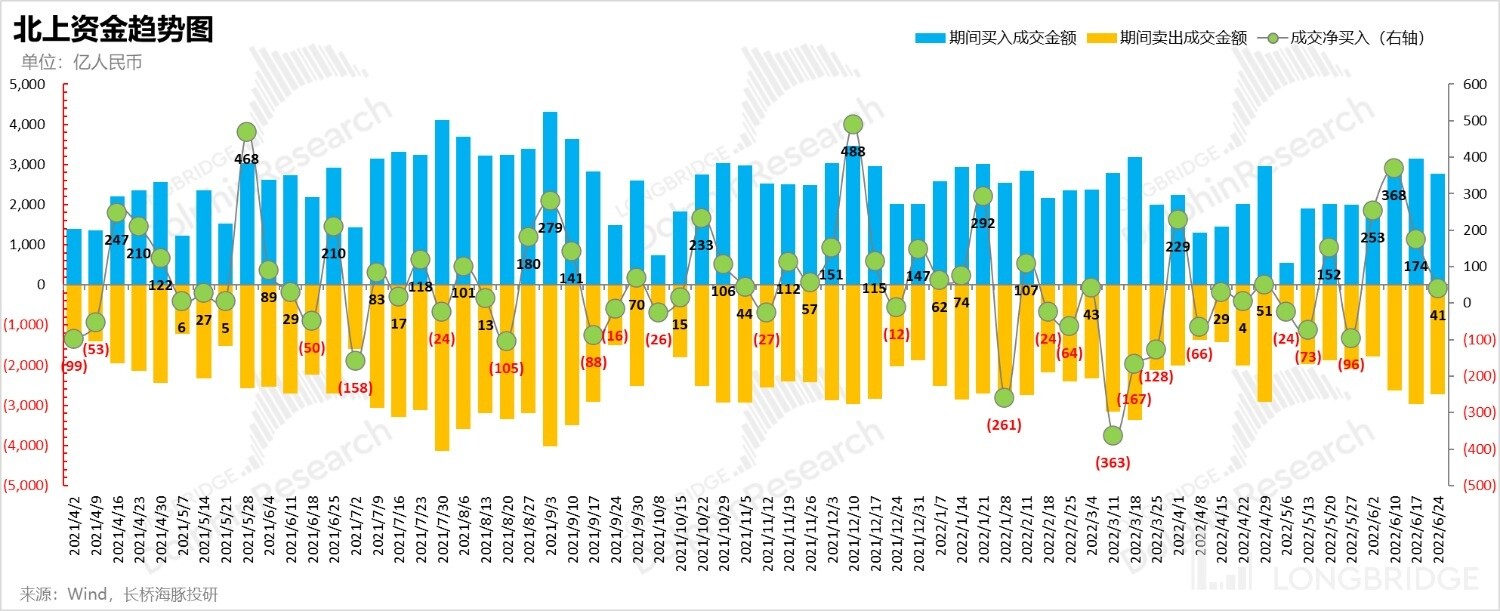

从资金流向来看,经过一轮大涨之后,北上资金的进入节奏开始变慢;但在香港回归 25 周年庆前夕,资金南下的净体量还在相对高位。

总得来看,整体市场对美国后续普遍有衰退预期,只是对衰退到来的早晚有差异,上周整体都是在基于这种预期在交易。

但海豚君上周在宏观观察中还写到了另外一点,在石油供给本身紧缺的情况下,还要考虑后面除了衰退,可能还有 “滞涨”。

但与衰退预期下降息托成长不同,滞涨会压制政策调节空间,并不利于成长股,因此海豚君的组合并不会快速加大美股的仓位,反而后面考虑会把一些竞争恶化的行业个股踢掉。

<正文完>

近期海豚有关组合周报的文章请参考:

《2023 年的美国,是衰退还是滞涨?》

《美国石油通胀,中国新能源车做大做强?》

《美联储加息提速,中国资产机会反而来了》

《美股通胀又双叒爆表,说好得反弹能走多远?》

《这样最接地气,海豚投资组合开跑了》

本文的风险披露与声明:海豚投研免责声明及一般披露

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP