(原标题:2022年全球海洋工程装备制造业发展现状分析 海工市场逐渐回暖【组图】)

行业主要相关上市公司:中国船舶(600150)、振华重工(600320)、亚星锚链(601890)、巨力索具(002342)、中集集团(000039)等。

本文核心数据:海工指数、海工装备成交金额、新增订单数量、钻井平台数量

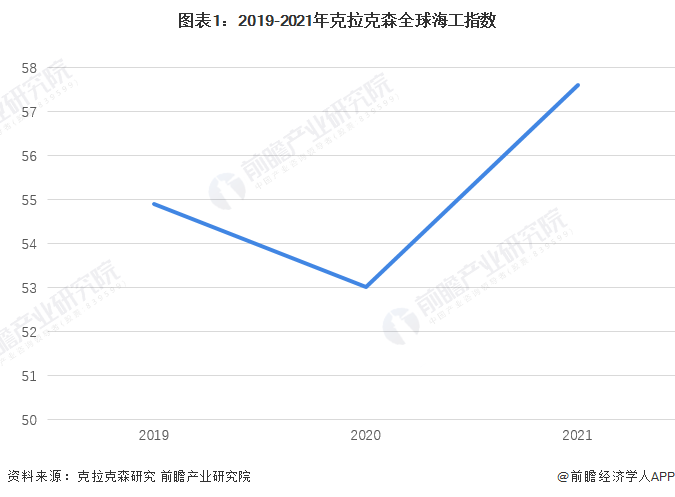

全球海工指数上涨

克拉克森海工指数反应的是全球海工船队的日费率,基准为100,指数越高意味着行业景气度越高。2014年起全球海工行业陷入低迷,2020年海工指数下降到53,低于2019年的均值54.9,。2021年海工指数出现复苏,达到57.6。

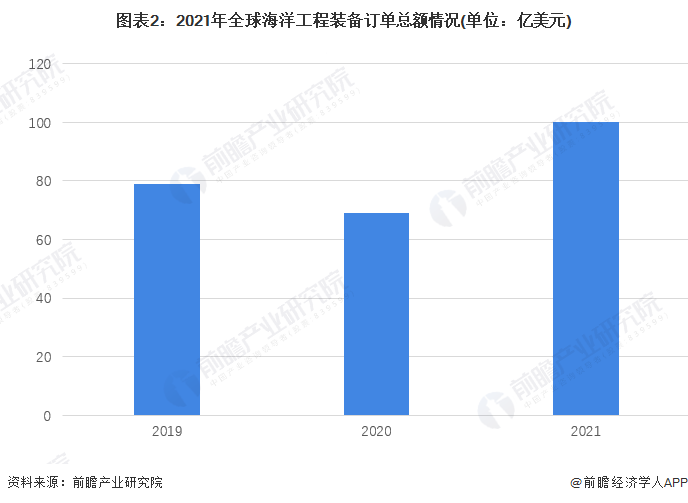

全球海工装备成交额回暖

2019年,全球海工装备总计成交57艘/座,金额合计78.8亿美元。2020年全球海工市场成交金额约69亿美元。2021年,全球海工装备成交总金额突破100亿美元,海工市场较2020年回暖。

2021年海上风电项目的新增订单数量占到总订单的一半

从2021年海工装备的订单量来看,2021年全球海工总订单量为107个,较过去10年的平均值有较大的下降幅度。但是近年来移动式生产装置和海上风电装置的需求上涨,其中2021年移动式生产装置订单量为16个,而海上风电板块的订单量占据了总订单的一半左右。

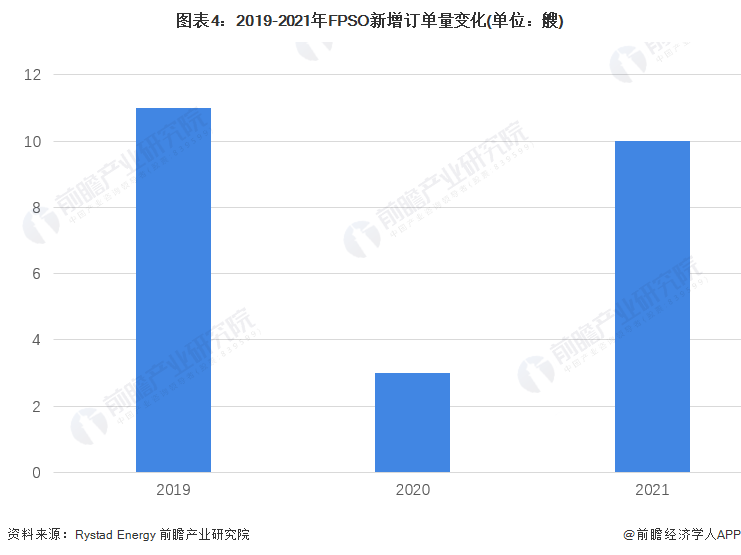

2021年FPSO新增订单达10艘

海上浮式生产储油轮(FPSO)作为一种功能强大的海上石油生产储存装置,是海工制造领域的重点产品,根据Rystad Energy数据,2021年全球FPSO新增订单量为10艘,较2020年增加了7艘,开始走向复苏。

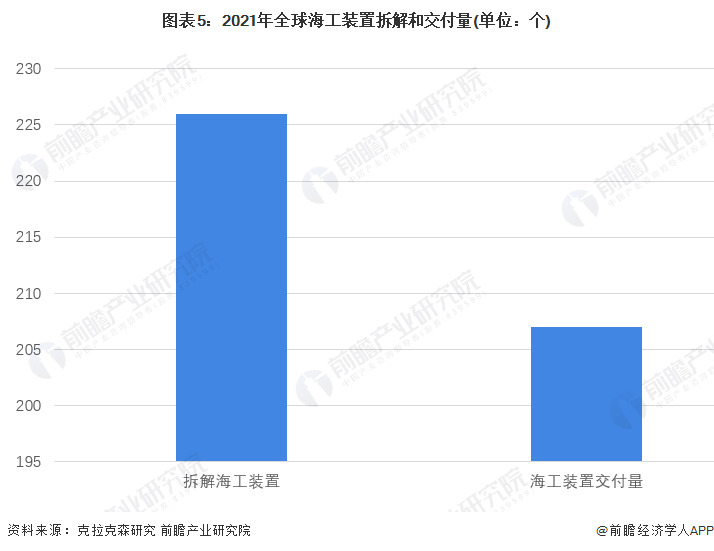

2021年海工装置交付量同比增长34%

2021年全球共拆解海工装置226个,同比增长21%。此外,2021年海工装置的交付量同比增长34%至207个,相较于2010年784个的交付水平依旧处于历史低点。

综上所述,2021年海工指数增长,行业出现复苏迹象。2021年海工装备成交额突破100亿美元,较2019年增长超30亿美元。2021年海上风电、移动式生产装置订单量较大,FPSO新增订单达10艘。从海工装备交付情况看,2021年海工装置的交付量同比增长34%。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP