(原标题:干货!2022年中国微创外科手术器械行业龙头企业分析――康基医疗:收入持续增长)

行业主要上市公司:康基医疗(09997.HK)、南微医学(688029)、迈瑞医疗(300760)、天松医疗(430588)、爱科凯能(430351)等。

本文核心数据:康基医疗产品结构、营收规模、产品毛利率

1、中国微创外科手术器械行业主要上市公司全方位对比

从微创外科手术器械代表性上市公司看,企业布局脊柱类微创诊疗器械、内窥镜及相关产品、手术机器人等领域的较多。从微创外科手术器械行业上市公司营收看,企业2021年微创外科手术器械相关营收规模总体处于较低水平。除南微医学、凯利泰和康基医疗收入超5亿元外,其他企业相关业务营收规模较低,行业内上市公司进一步发展潜力较大。企业的主要业务发展情况如下:

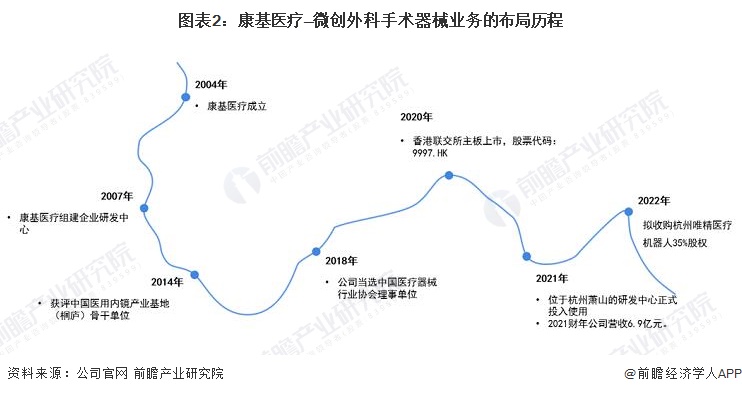

2、康基医疗:微创外科手术器械业务的布局历程

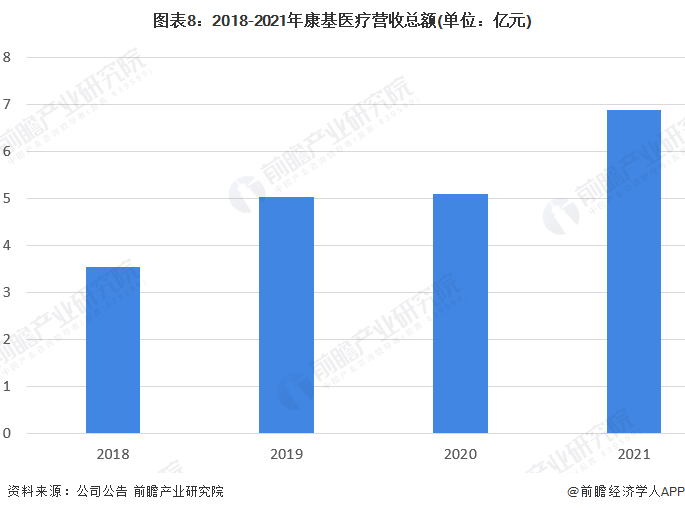

康基医疗成立于2004年,专注于微创外科手术器械及配套耗材(MISIA)的研发和生产。自成立以来,公司组建省级企业研究院、研发中心等,不断提升研发实力。2020年,公司在港交所上市,2021年公司实现营收6.9亿元。2022年1月,公司拟收购杭州唯精医疗机器人公司35%股权,拓宽其在手术机器人领域的战略布局。

3、康基医疗:微创外科手术器械业务布局及经营现状

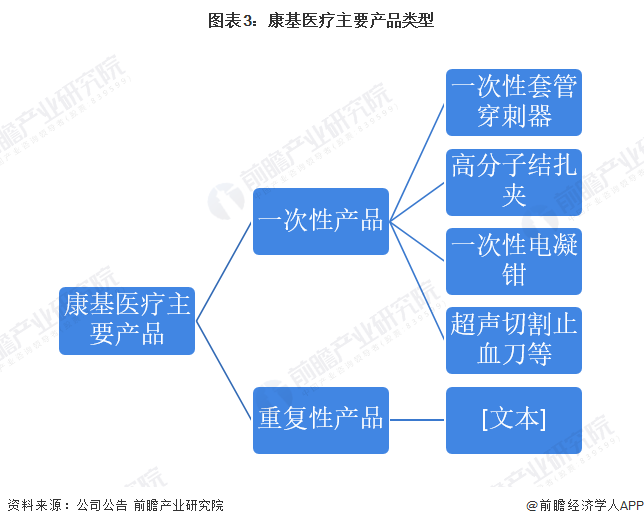

——产品布局:一次性产品类型较多

从公司产品布局看,主要分为一次性产品和重复性产品,其中一次性产品主要包括:一次性套管穿刺器、高分子结扎夹、一次性电凝钳、超声切割止血刀等。

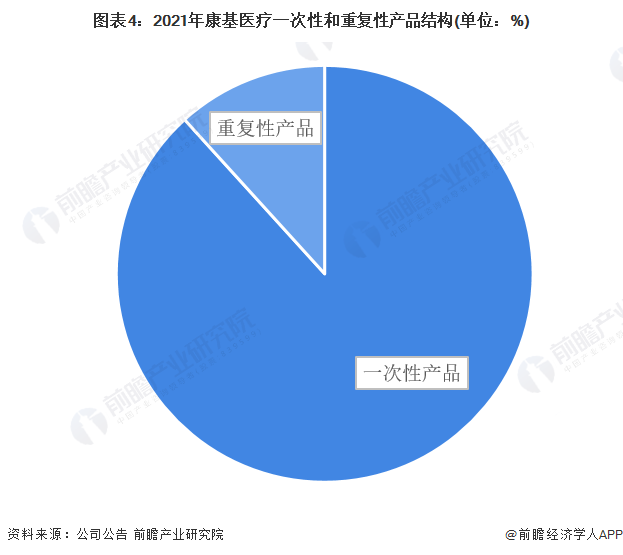

从产品重复性角度看,一次性产品目前为公司的主打产品,2021年销售收入占比超过88%,而重复项产品的占比不足12%。

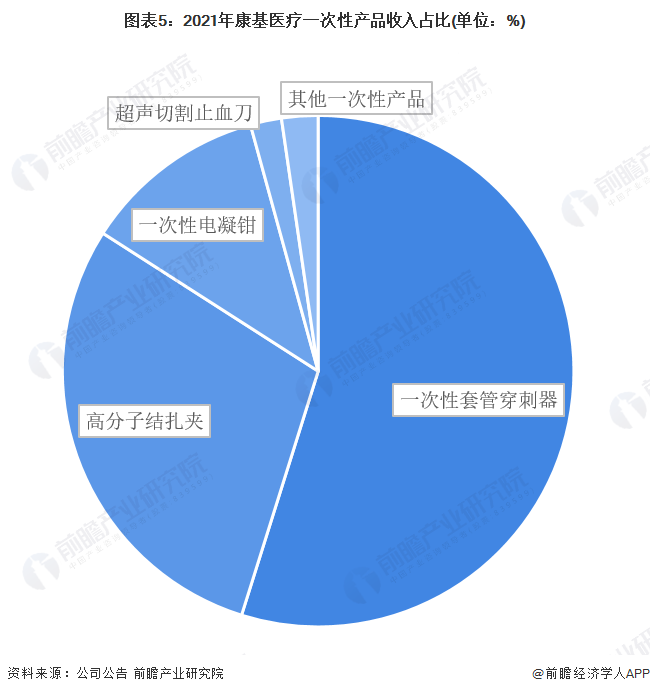

从各类型一次性产品营收占比看,2021年一次性套管穿刺器营收超过全部一次性产品的50%,占比达到54.84%。高分子结扎夹以29.23%的占比排名第二。一次性电凝钳收入占比也超过11%,排名第三。超声切割止血刀目前占比不足2%。

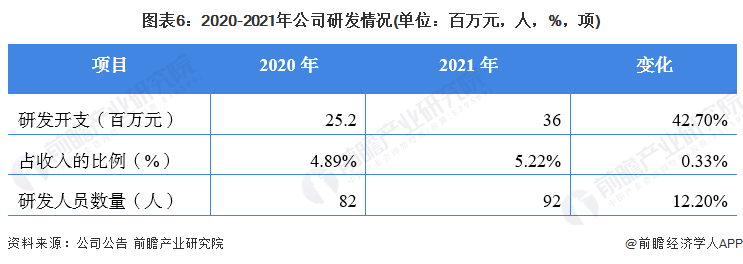

——研发情况:2021年研发支出和研发人员均增加

2021年公司研发开支总计3600万元,较2020年增长42.70%。研发支出占收入的比例从2020年的4.89%增长至2021年的5.22%。2021年研发人员数量增长10人,至92人。

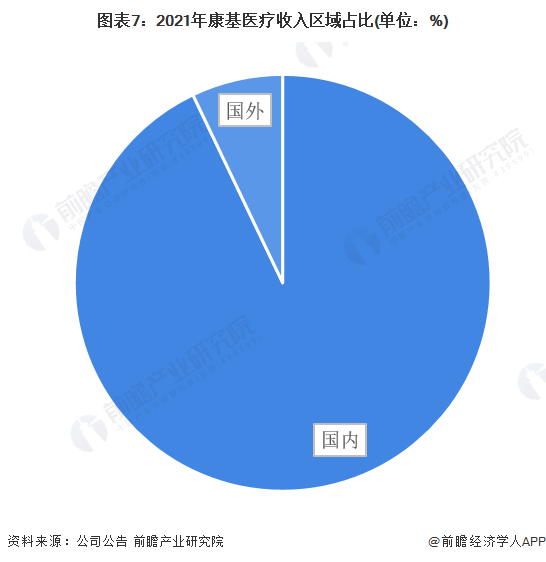

——销售渠道:国内市场为主要市场

公司积极拓展销售渠道,截止2021年底,公司产品已经销往3500家医院,包含1000多家三甲医院,覆盖中国大陆所有省、自治区和直辖市。国外业务也已经拓展至45个国家和地区。

从2021年公司销售业务区域分布看,国内市场依然为公司的主要市场,占比超过92%。而国外市场的份额仅为7.09%。

4、康基医疗:微创外科手术器械业务经营业绩

从营收看,2017-2021年康基医疗的营收总额持续增长,2020年受疫情影响收入增速放缓,但是依然保持正增长。2021年康基医疗实现营收6.9亿元,较2020年增长35.03%。

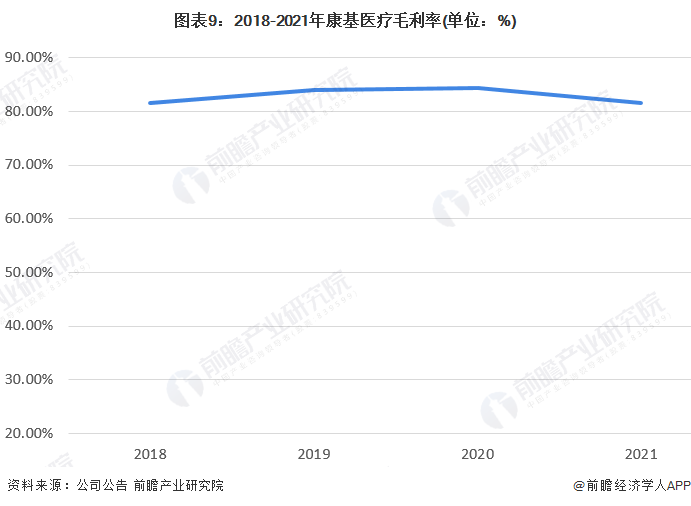

从公司毛利率情况看,2018-2021年公司毛利率均维持在80%以上,2021年公司毛利率为81.59%,较2020年下降2.75%。

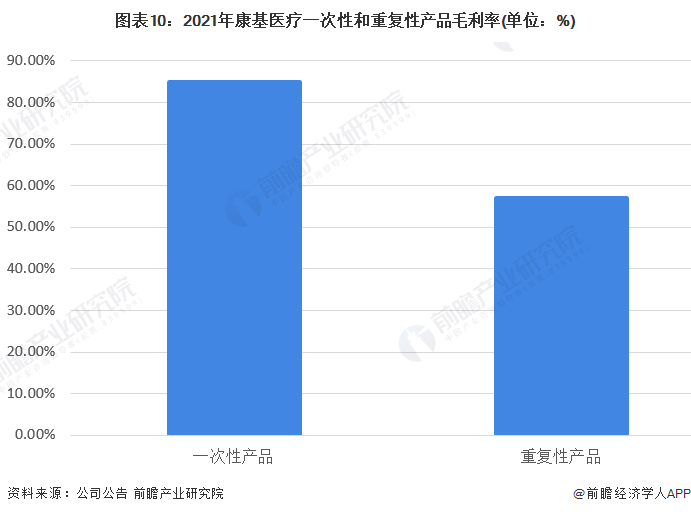

从一次性和重复性产品的毛利看,2021年康基医疗一次性产品的毛利率远远高于重复性产品,达到84.8%,而重复性产品的毛利率为57%。

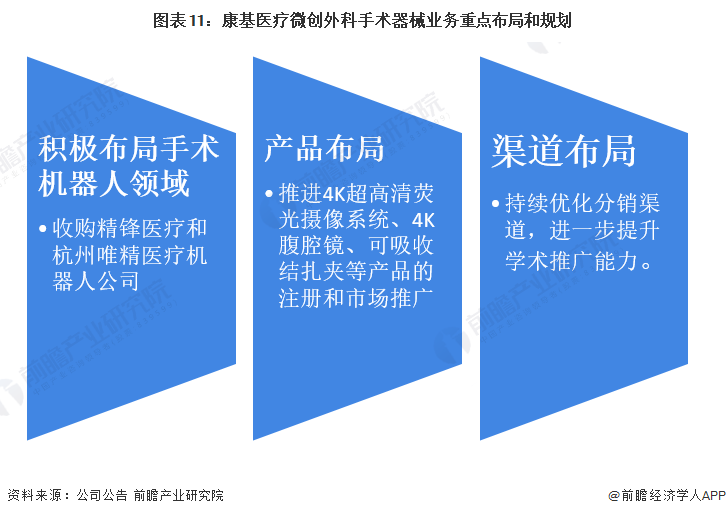

5、康基医疗:微创外科手术器械业务重点布局和规划

未来,康基医疗重点布局方向包括:积极布局手术机器人领域、推动产品多样化以及加快渠道布局等。2022年1月,公司收购杭州唯精医疗机器人公司35%股权,进一步布局手术机器人领域。在产品布局方面,公司积极推进4K超高清荧光摄像系统、4K腹腔镜、可吸收结扎夹等产品的注册和市场推广。在销售渠道方面,公司持续优化分销渠道,进一步提升学术推广能力。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP