��ԭ���⣺2022���й�Σ��Ʒ������ҵ������ּ��г��ݶ���� �г���ҵ����С��ҵΪ����

��ҵ��Ҫ���й�˾����������(601975)���ܶ�����(603713)����������(834616)��

���ĺ������ݣ�Σ��Ʒ������ҵ�������� �г������ģ ��ҵ������� ��������ֵ�

�������壺������Σ��Ʒ������ҵҵ�ָ���

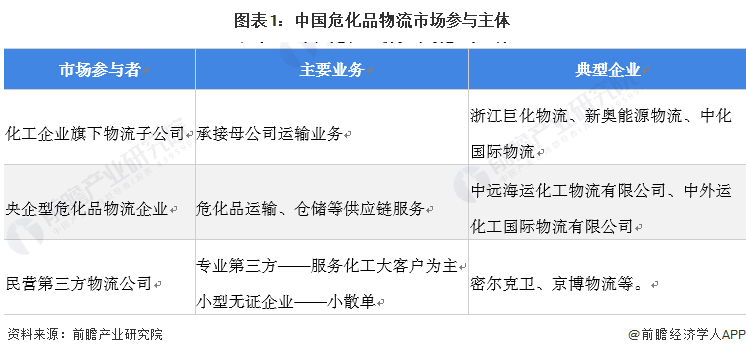

Σ��Ʒ�����г�����Ҫ�����������ࣺ������ҵ�µ������ӹ�˾��������Σ��Ʒ������ҵ����Ӫ������������˾��

�г������ģ����ҵ�����ڶ࣬����С��ҵΪ��

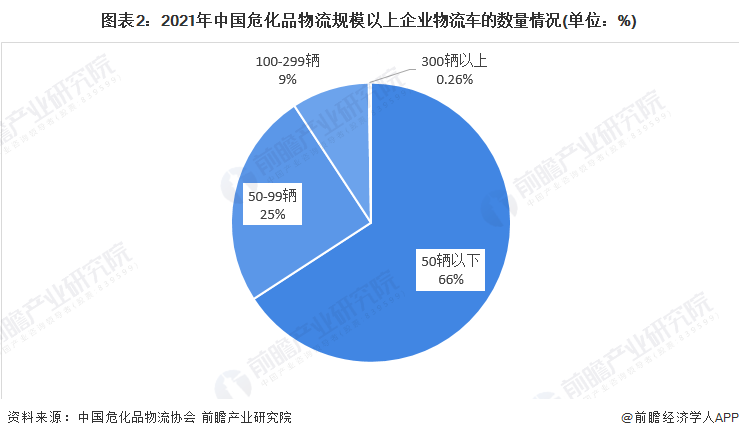

�����������ҹ�Σ��Ʒ������ҵ�ڶ࣬����Ҫ����С��ҵΪ���������й�Σ��Ʒ����Э��ͳ�ƵĴӹ�ģ������ҵ���ֵ�Σ��Ʒ��������������ģ������2021�꣬������50�����µ���ҵռ�ȳ���60%;������300�����ϵ���ҵ����35�ҡ�������������ҵ���жȽϵͣ�����С����ҵΪ����

�������

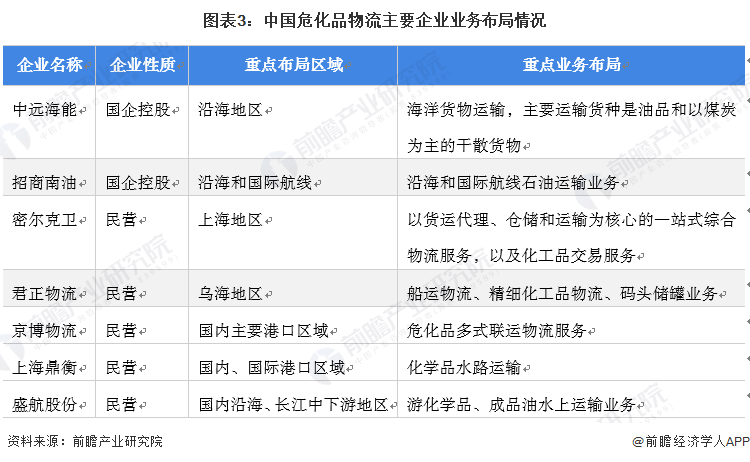

——��ҵ������֣�����عɵĴ�����ҵ����С����Ӫ��ҵ����

Ŀǰ������ҵ�γ��˹���عɵĴ�����ҵ����С����Ӫ��ҵ������г�������֡�������������Զ���ܡ��������͵ȴ�����ع���ҵ��һ������Ʒ����Ϊ����ɢװҺ�廯ѧƷ����Ϊ��������ó��Ӫ����óҵ����ؽϸߣ�����������ģ�ϴ��߲��ֹ㷺�����˻�������϶���ۺ��Ծ�������;���ܶ����������������������������Ϻ����⡢ʢ���ɷݵ�Ϊ������������Ӫ��ҵרע����ͬ��������ҵ����Ҫ����Ʒ�ࡢ����ȷ�����в��컯������

��Σ��Ʒ����ϸ������ҵΣ��Ʒ���䳵��ҵ����������������2021��1-8�£�ȫ������78����ҵʵ�����ۣ�������6����ҵ������������500��������TOP10��ҵ�г����ж�Ϊ67.7%����2020��ͬ�������6.1���ٷֵ㣬��ҵ���жȽ�һ�����������к���ͨ��ר����������˾��2206��������������λ���г��ݶ�Ϊ18.1%��

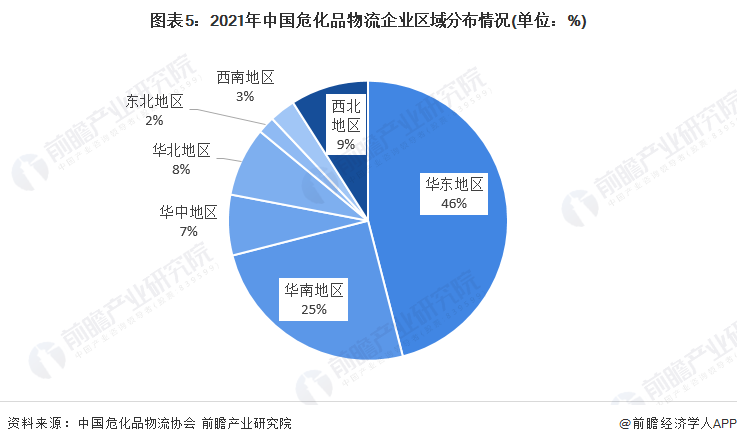

——��������֣�Σ��Ʒ������ҵ���зֲ��ڻ����뻪�ϵ���

�������ҹ�ʯ����ҵ�����ڶ����غ�ʡ�ݣ�������Σ��Ʒ������ҵҲ��Ϊ����ҹ�Σ��Ʒ������ҵ��Ҫ�����ڻ��������ͻ��ϵ�����2021�꣬�й�Σ��Ʒ������ҵ�ڻ��������ͻ��ϵ����г�ռ�ȷֱ�Ϊ46%��25%���ϼ�ռ�ȳ���70%��

�����������й�Σ��Ʒ������ҵ���ֻ��������ӹ�˾���������������˾���������Ӫ������ҵ���еľ���̬�ơ�����ҵ���������������ҵ��ҵ�ڶ࣬������С��ҵΪ������ҵ�ֲ���Ϊɢ�ң��г����жȽϵ�;�����������������Σ��Ʒ�����г���Ҫ�����ڻ����뻪�ϵ����������жȽϸߡ�

��ҳ

��ҳ �Ź��ں�

�Ź��ں�

֤ȯ֮��APP

֤ȯ֮��APP