��ԭ���⣺�����ն��¡���ɷ����������棿��

¡���ɷ� (A ��:601012.SH) 4 �� 27 �� A ���̺��� 2021 ���걨�� 2022 ��һ���������Ͻ����

a.2021 ��ҵ������Ԥ�ڣ��ļ���ҵ�������ѿ�?����˲���Ԥ����Ҫϵ���ȫ��ҵ���Ǽ�ѹ������װ������ӯ���˲���Ԥ����Ҫϵԭ�����Ǽ���ȫ��������ȥ�������������ѵ����˷����ǡ������������쵼���ʲ���ֵ��ʧ�������ʧ���²���������С�ë���������С��ʲ���ֵ�ͻ����ʧ���ļ���ȷ�ϣ����¹�˾�ļ������������ѿ���

b.2022 ��һ���Ȼص�����ˮƽ����������������˾һ��������������ȫ��Ԥ��ҵ������ɶȷֱ�Ϊ 16%/18%��������ʷһ����ҵ������������˾����һ����ҵ����ɶ��й��оأ����ȫ��Ԥ������ս��Ҳ������ѡ�ӯ���Է��棬����ϵ��ҵ��˳�۴���ë��������������ʹ��ϳ�Ͷ����5 �� +������վ��ɭ��ת�ã�2 �� +���ȴ�����Ͷ�ʾ����� 7.4 ��Ԫ��ʹ��������ֱ��������������ۡ�����ԭ��˾һ�������ݴ��ļ���������������ص�����ˮƽ��

c.ë���ʵ���Ӻͳ��ӡ��ӹ�˾�����Ʒ�ɱ�����п��Թ��ɳ�Ӱ�칫˾ë���ʵ����ذ�����ԭ���ϼ۸�ҵ��ṹ�����������ʡ�������֡���ģЧӦ�ȡ�

ԭ���϶�ë���ʵ���ʴ���������г��ڴ����ڹ��ϲ����ͷŴ���ȫ��ҵ���۸��µ������˾�ɱ�ѹ����ҵ��ṹ���棬Ŀǰ���ҵ��ë���ʸ��ͣ���˾���ҵ��Ӫ��ռ������������ë���ʲ�����������������Ϊ���ϼ۸���Ǻ�˾����Ѹ�٣����ڲ����������»�����Ƭ���������ҵ���ݶ���������ǹ�Ƭ����ǰ 2 ��ĸ�ë�������ڶ�����볡������������ֶ�ֻ�й�ģЧӦ�DZ��ڶԹ�˾ë����������һ�㣬���ѿ��������صĺ�����

d.���ö���δ���ֹ�ģЧӦ�����ĺô�������������Ѹ������ĽΣ���˾�Ĵ��ڼ�����ʱ���ƽ�ȣ���ģЧӦ��δ���ӡ�Ŀǰ���������������Ҫ�����ļ���ȷ�ϻ�����棬������������Ҫ����һ���ȴ���н�귢�ţ����۷�����Ҫ�����ʱ������ӣ��з�����Ŀǰ�Ƚ�ƽ�ȡ�

e.2021 ���������ǿ������ռ����������Ƭ���ƽ������˾ 2021 �����������ͬ���� 57%����Ӯȫ��������װ����+31%������ռ�ʼ�����������Ƭ������ͬ���� 20%������Լһ�����ã������ǹ�˾��Ƭҵ����Ҫ�����ڹ��ڣ���Ӯ���ڹ������װ����+14%����������ռ��û������������������ȹ̣�ֻ�Ǵ�ʧ�˺�������ҵ��չ�����Ļ��ᡣ

�����ϣ�¡����ε��꿼�ɼ�����ã�����ǰ�й����ҵ����˾��Ԥ���룬�г����ٻ�������Ԥ�ڣ�������û��һ���������������ӵ�ˮ�ϡ�

���ڹ����ҵ��Ͷ�ʵĺ��Ŀ��������Ծ��Dz�ҵ���۸�仯����������װ�����������ӯ����2022 ����ϻ��ڲ����ͷſ��ܻ�ӭ����������������ҵ���۸�Ĺյ㣬��Ŀǰ�����ҵ���۸��Դ����º����ǹ����У���Ҫ�����������٣�

����¡���ɷݣ���˾�������û�����⣬��ռ�������������IJ�ȷ�������ڹ�Ƭ�����������Ծ������ֵ�ѹ���Լ���ҵ���۸����µ�ӯ��������������˾һ�廯���֣�2022 ��һ���������˹��Ϻ��ʳ�Ͷ��������Ͷ�����棬���Ƭ���ܽ��ڽ���������Ͷ������ҵ�����ָ���ȫ�棬���������ά��ӯ��ָ����ȶ���

��ǰ��˾�ɼ۶�Ӧ 2022 �� PE ��ֵԼ 20 ��������Ͷ�ʵ��������䣬�������й�ע����Ͷ������ҵ���۸�װ�����ݡ���ҵ�����Ȼ�����ָ��ָ������ҵ�յ㡣

���ź��������ͨ������ App �뺣����û�Ⱥ�����绰���Ҫ������Ȥ���û���ӭ�����ź� ��dolphinR123�� ���볤�ź���Ͷ��Ⱥ����һʱ���ȡ�绰���Ҫ��

���βƱ���ϸ���ݣ�������ģ�

һ������¡���ɷݣ�Ҫ֪��ʲô��

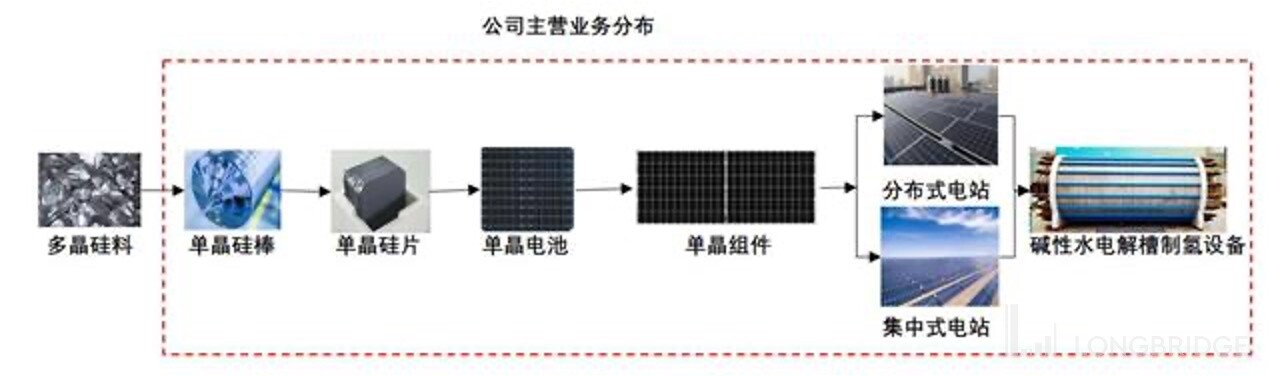

¡���ɷݿ�λ��������������� �����é�����ӹ�Ƭҵ����ң���˾���Ź����ҵ��չ����һ�廯���֣���ǰҵ��Χ���ǹ�� - ��Ƭ - ���Ƭ - ������з������������ۣ�ͬʱ�����ּ���ʽ�����վ�ͷֲ�ʽ����ݶ����� BIPV����ϵͳ����������������ȳ�����������˾��ҵ��֧���Ǵ����֪�Ĺ�Ƭ������������ڣ��ڵ�����Ƭ��������ڣ���˾�Ѿ�ԾȻ��Ϊȫ���һ����ͷ��

������Դ����˾�Ʊ������ź���Ͷ������

��Ƭ��������г���ע���������ҵ��

1.���ҵ����Ҫ������ۡ���˾���ҵ������ 2014 �꣬�ǻ����������ȵĵ�����Ƭ������չ�����ġ���һ�����һ�У���˾���ҵ���Ѿ��ɳ�Ϊ��˾�ĵ�һ��ҵ��֧��������ռ����ȫ���һ��λ�á�ͬʱ��˾���ҵ��ȫ��ȫ������������볬�������г����õ��˺����г����Ͽɡ�

2.��Ƭҵ�����ò�����������˾Ѻע�����輼��·�ߣ��ƶ�������ȫ��ȡ���ྦྷ�裬Ҳ��˳�Ϊ�Ⲩ��������е����Ӯ�ҡ����ڹ�˾������ʼ�����ҵ����˹�˾�����Ĺ�Ƭһ�����������ã�һ���ֶ������ۣ�Ŀǰ�������� 50%:50% �ı�����

3.�����ҵ���۸��ľ��ң���˾ӯ�������仯��Ҫ���ӹ�ע����ǰ�Ĺ����ҵ�������Թ���ΪԴͷ��ȫ��ҵ���Ǽ۵�ʱ�ڣ����ϻ����ʽ���ݸߣ������������ڳ�����Ϊ�Ⲩ�����ҵ���ٷ�չ·�ϵ�ƿ������˾��Ƭ�����ҵ��ӯ����ѹ����Ҫ���ӹ�ע��˾ӯ��ָ��ı仯���Լ���ҵ���۸�����ƺ�Ԥ�ڹյ㡣

���������Ǻ��������ϸ����

1��ʵ��ҵ�� VS �г�Ԥ�ڣ�21 �겻��Ԥ�ڣ�22Q1 �ص�����ˮƽ

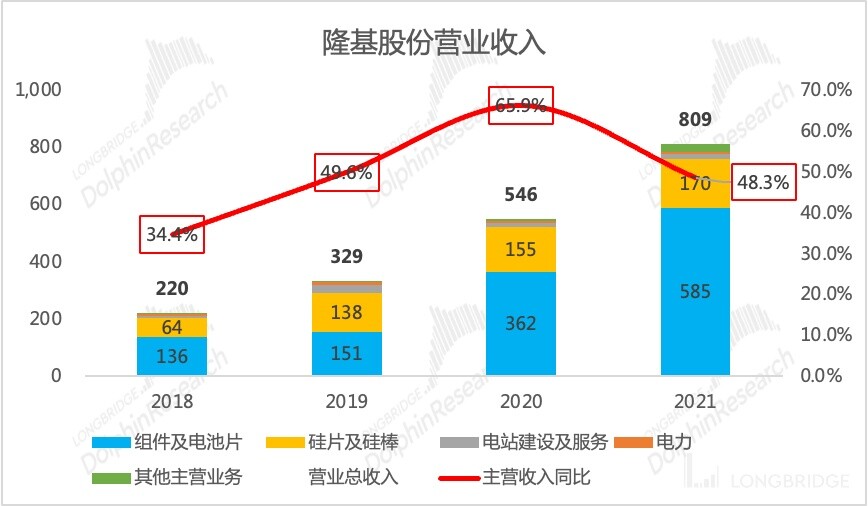

2021 ��ȫ����˾ʵ��Ӫ�� 809 ��Ԫ��ͬ���� 48%�������г�һ��Ԥ�ڣ�877 ��Ԫ����ȫ��ʵ�ֹ�ĸ������ 91 ��Ԫ��ͬ���� 6%�������г�һ��Ԥ�ڣ�106 ��Ԫ����

2021 ��ȫ���������Ԥ�ڵ���Ҫԭ�����ڲ�ҵ���Ǽ۵��µ�װ������ѹ�ƣ���������ҵ��������أ����ź�����ӹ�˾�����ǶȽǶȣ������ռ������������Ƭ��ռ���ȶ���

2021 ��ȫ���������Ԥ�ڵ���Ҫԭ������ԭ���ϳɱ���������ȫ������ȥ�������������ѵ��³ɱ��������ӣ�ͬʱ���л����ʧ���²������������������ĵ�ز������ʲ���ֵ��ʧ���ʲ�����֧�����Ŷ���Ŀ��

������Դ����˾�Ʊ������ź���Ͷ������

������Դ����˾�Ʊ������ź���Ͷ������

2022 ��һ������˾ʵ��Ӫ�� 186 ��Ԫ��ͬ���� 17%��ʵ�ֹ�ĸ������ 26.5 ��Ԫ��ͬ���� 6%���г�Ԥ�� 2022 ��ȫ��Ӫ�� 1162 ��Ԫ����ĸ������ 146 ��Ԫ��һ������ɶȷֱ�Ϊ 16%/18%��������ʷһ���ȵ�ҵ�����ȣ�����ҵ�������������ӵ�ˮ������˱��������Ը����ۡ�

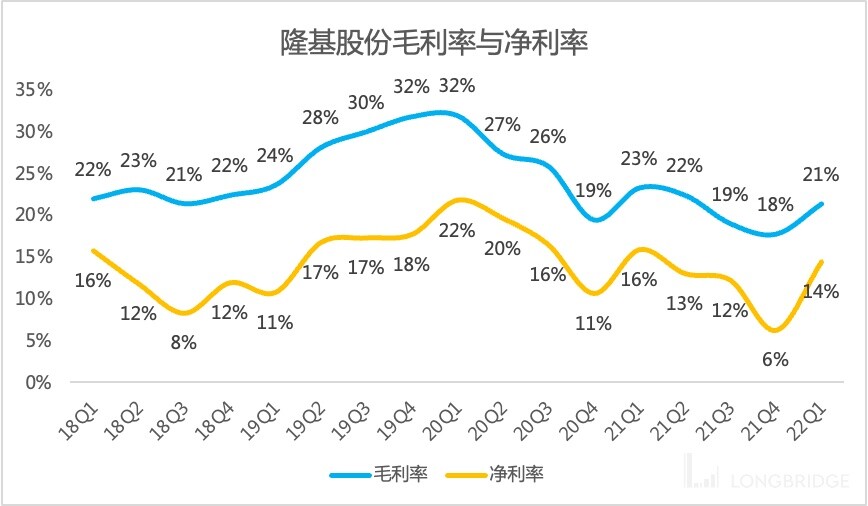

2022 ��һ���Ȼ����ļ��ȸ������ԣ�ë���ʴ��ļ��ȵĿ��п��ٻص� 21%���Ʋ���Ҫ��ԭ���ϳɱ��Ĵ����йأ�ͬʱ�����ʻص� 14%����������ë���ʸ���֮�⣬��������ʹ��ϳ�Ͷ����5 �� +������վ��ɭ��ת�ã�2 �� +���ȴ�����Ͷ�ʾ����� 7.4 ��Ԫ��

������Դ����˾�Ʊ������ź���Ͷ������

������Դ����˾�Ʊ������ź���Ͷ������

2�����ҵ������ë������ռ��������ë��������

2021 ��ȫ�꣬��˾���ҵ��ʵ��Ӫ�� 584.5 ��Ԫ��ͬ���� 61%���ǹ�˾ 2021 �귢չ��õ�ҵ����ά�ֹ�˾��һ��Ӫ��ҵ��

������Դ����˾�Ʊ������ź���Ͷ������

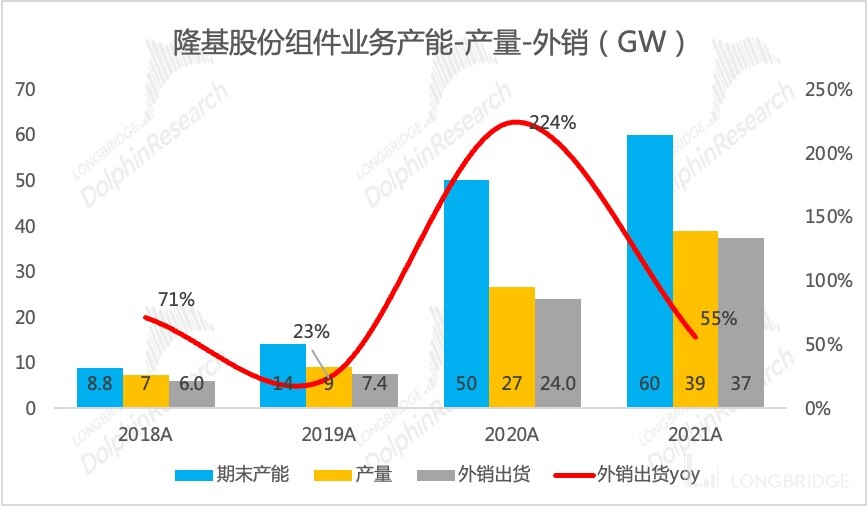

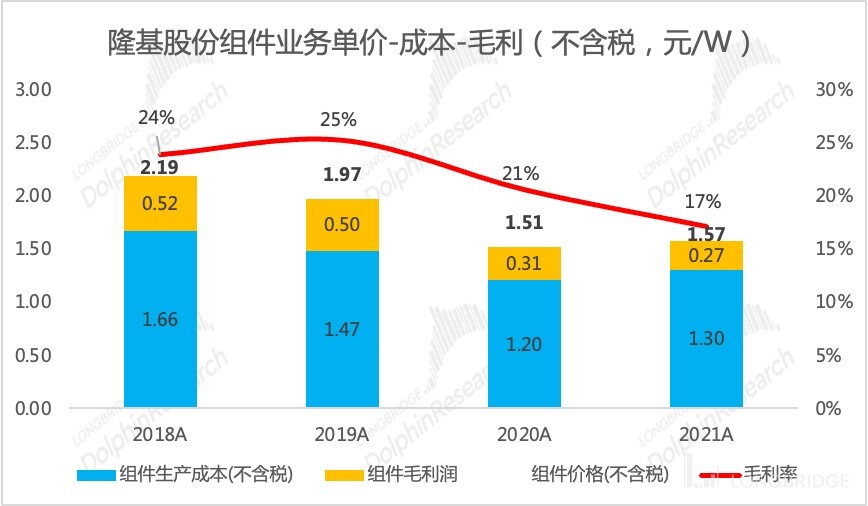

���������ƶ��������������������Ҫ�����������������Ƕ���������˾ 21 ����������� 39GW��ͬ���� 46%��������������ۣ�����˰��Ϊ 1.57 Ԫ/W��ͬ�� 2020 ���� 4%��

2021 ���Թ����Ǽ�ΪԴͷ�����ȫ��ҵ���۸�������ǣ��������������ڴ˱����£�2021 ��ȫ��������װ�� 170GW��ͬ���� 31%����˾����������� 46% ������������Ӯ��ҵ����ռ�ʼ���������

�ɱ�ѹ��δȫ��������ë����������˾������ȸ�����ҵ�ǣ����Ƿ� 4% ��û�н��ɱ��˵�ѹ��ȫ�����������Σ��۸����Ƿ��Ȳ����ɱ����Ƿ��ȣ�ë��������2021 �깫˾���ë���� 17%��ͬ���»�Լ 4 �� pct��

������Դ����˾�Ʊ������ź���Ͷ������

������Դ����˾�Ʊ������ź���Ͷ������

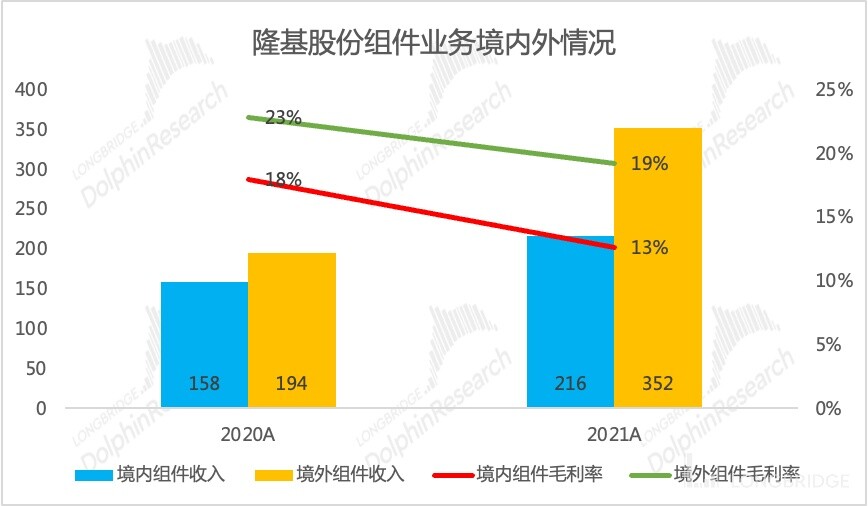

�־����������������г���չ���ã���ë����ȫ��������2021 �깫˾�������ҵ������ͬ���� 81%������������ֻ�� 37%���������ںͺ������Ӯ��ҵ����ռ�ʾ�������

�����������ٵIJ��죬��Ҫ����ҵ��������ء����ڹ����ҵ���Լ۸�������У���ȫ��ҵ���Ǽ۵�����£�����������̶ȵ����ơ�2021 ����ڹ������װ�� 55GW��ͬ������ 14%��������������װ�� 115GW��ͬ���� 41%��

ë���ʲ��棬�ڲ�ҵ���ɱ�ѹ���£���˾�ڹ��ںͺ��������г���ë���ʾ������»����ƣ������г�ë���� 19%������ 20%����ͬ���»�Լ 4 �� pct�������г�ë����ѩ�ϼ�˪���� 18% �»��� 15%��

������Դ����˾�Ʊ������ź���Ͷ������

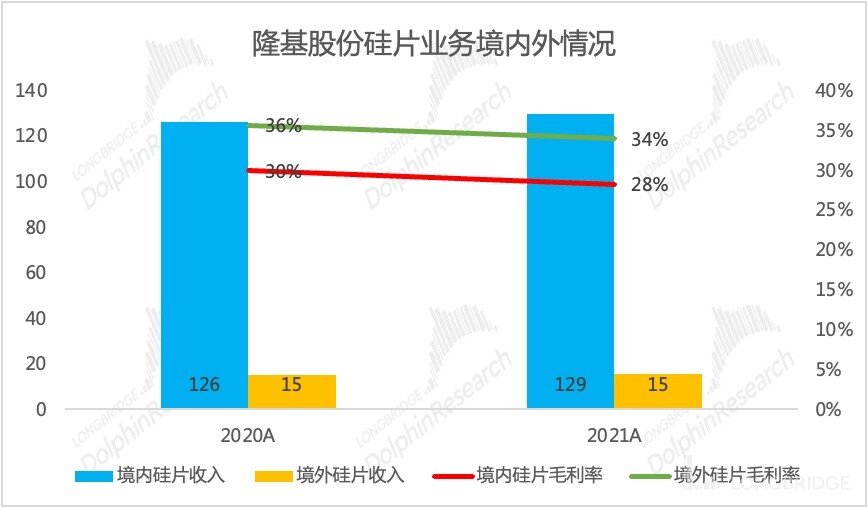

3����Ƭҵ������ë��

2021 ��ȫ�꣬��˾��Ƭ�����ҵ��Ϊ��Ƭ��ʵ��Ӫ�� 170 ��Ԫ��ͬ����Լ 10%����������ҵ��˾���ҵ��

������Դ����˾�Ʊ������ź���Ͷ������

�־�������������˾��Ƭҵ����Ҫ�����ڹ�������ë����Ҳ���ֹ��ںͺ�����»������ơ�

������Դ����˾�Ʊ������ź���Ͷ������

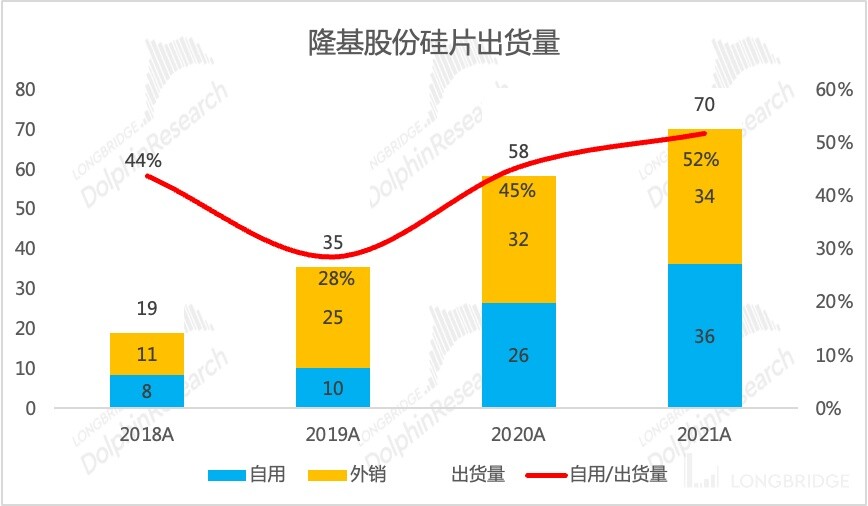

��Ƭ�����������ң�������ռ�ʽ��ȶ�����ʧ�����Ƭ�г���2021 �깫˾��Ƭ������ 70GW��ͬ���� 20%�������������ֳ����� 34GW��ͬ�Ƚ��� 7%����Ƭ�������������������ҵ�������Ϊ��Ҫ���Ƭ��ҵ���������������Ӿ��йء�

���⿼�ǵ���˾��Ƭҵ����Ҫ�����ڹ��ڣ���ȹ��ڹ������װ�� 14% �����٣���˾��Ƭ��������Ȼ�������ҵ�����ۣ���������ռ���ԱȽ��ȣ���ʧ����Ҫ�Ǻ����г���ռ�ʡ�

��������ռ�ʵ��ȶ�����ԭ�������������ҵ����ڲ�������2021 �깫˾������Ƭ������ͬ�Ƚ��� 7%��

������Դ����˾�Ʊ������ź���Ͷ������

�Ӽ۸��ë������������˾��Ƭ����������ȫ��ҵ���Ǽ۵�Ӱ�죬�� 3%��ͬʱ�ɱ��˵�ѹ��ͬ��δȫ��������ȥ��ë���ʴ� 2020 ��� 30% �»��� 28%��

����ҵ���Ǽ۶Թ�Ƭ�۸��ë���ʵ�Ӱ�죬�½ε���ҵ�����ǹ�Ƭ����ע��Ҫ���ǵ����ء���Ƭ��ҵ�ھ����� 2019-2020 ��ĸ�ë�����֮����������˷����������ǰ�г��Ѿ��Ծ������Һ�ļ۸��ë���ʳֵ���̬�ȡ�

������Դ����˾�Ʊ������ź���Ͷ������

4��2021 ����������� - � - ����

����������Ҫ�����ҵ�������2021 �깫˾ȫ��ʵ��Ӫ�� 809 ��Ԫ��ͬ���� 48%�����е�һ��ҵ�������Ӫ�սӽ� 600 ��Ԫ��ͬ���� 61%�����ڶ���ҵ���Ƭҵ�����μ�穣�ͬ�����ٽ� 10%��

������Դ����˾�Ʊ������ź���Ͷ������

¡���ɷ��ǹ�Ƭҵ����ҵĹ�˾��2014 ��ſ�ʼһ�廯���֣��������ҵ��ǰĿǰҵ���Ѿ����ȵس�Ϊ��˾��һ��֧��ҵ��˾һ�廯ս���£���Ƭ���ھ�������Ƭ���ۣ���Ȼ��Ƭ����ӯ�����𣬵������ͷ�������������ʧΪһ�廯ս���µĿ��д��г��Թ�Ƭ���ڵĵ�����¡�������ƺ����Եõ�һ���̶ȵ�������

ë���������»���������ȫ��ҵ�����������͵Ļ��ڣ������ε�վ�������ɱ��������У������εijɱ�������ȫ�����������Σ�ӯ��������Ԥ��֮�ڵ����顣

������Դ����˾�Ʊ������ź���Ͷ������

�ӹ�˾�����Ʒ�ijɱ����������Ӱ��ë���ʵ�������ҪΪ��

������Դ����˾�Ʊ������ź���Ͷ������

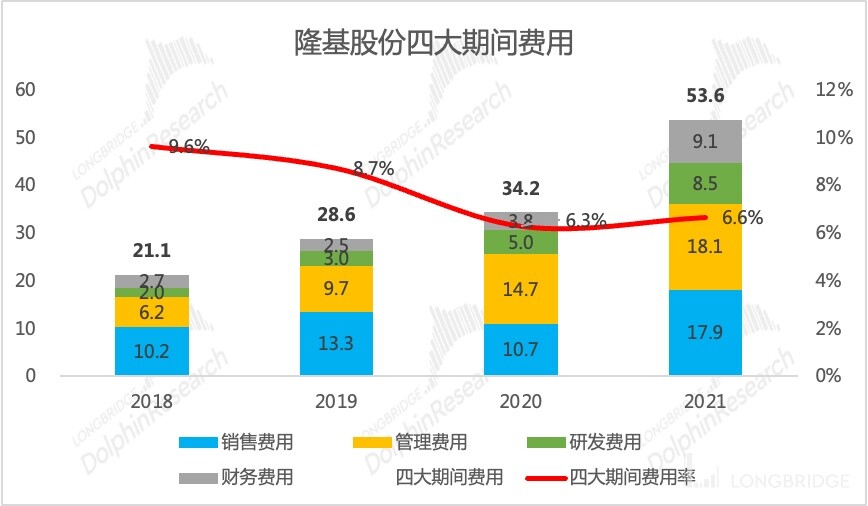

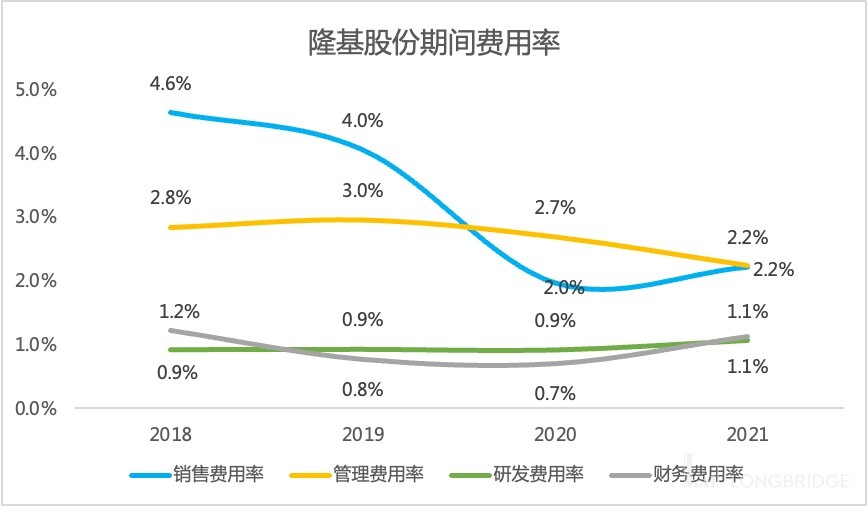

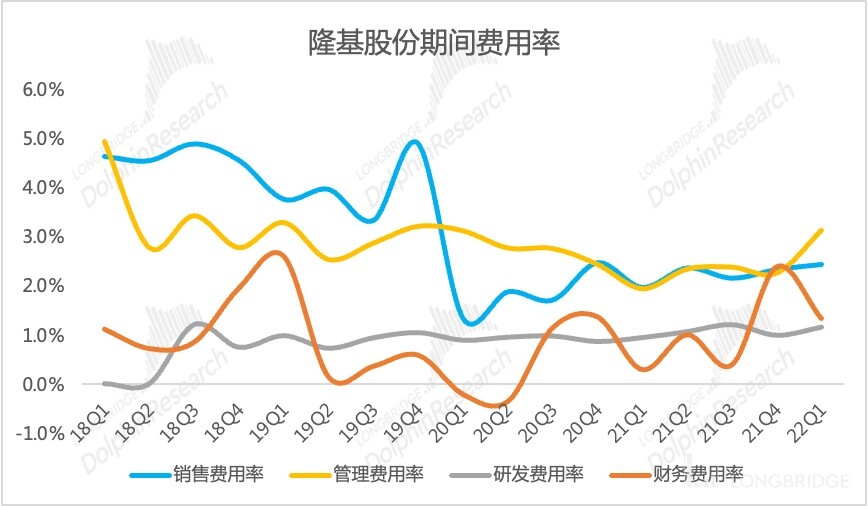

���öˣ���ģЧӦû�д��������ʵ��»���Ҳδ�ܶԳ�ë�����»��Ծ�����ij����2021 ��ȫ�꣬��˾�Ĵ��ڼ����֧���ϼƳ� 50 ��Ԫ���Ĵ��ڼ������ 6.6%��������ȥ���ƽ������Ŀ���������۷����ʵ�������Ҫ���ʱ������ӣ����������������Ҫ��Ϊ�����ʧ�����������ú��з����������ģЧӦ��

������Դ����˾�Ʊ������ź���Ͷ������

������Դ����˾�Ʊ������ź���Ͷ������

������Դ����˾�Ʊ������ź���Ͷ������

�ļ��ȵ����ȣ�ë�����»� + �����ʧ + �ʲ���ֵ + Ӫҵ��֧�����ĸ�����ͬʱ���۾�����

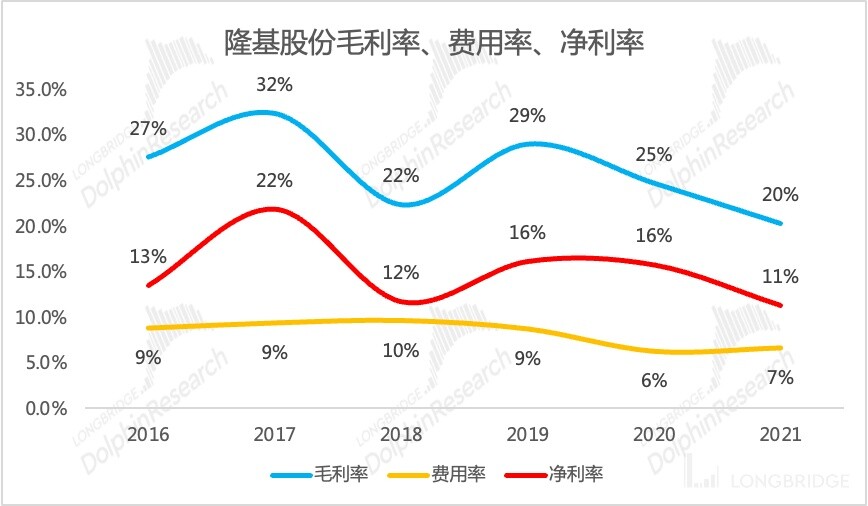

�����ʣ�2021 �꾻���� 11.2%���ļ���ë���ʽ� 6%�����Ͽ��Կ����������ʵ��»���Ҫ��ë�����»���������δ�������ģЧӦ���ļ��ȵ����ȼ���һ���Ե��ʲ���ֵ��ʧ�̶��ʲ����ô�����Ӫҵ��֧����

������Դ����˾�Ʊ������ź���Ͷ������

5��2022 ��һ�������� - ë�� - ����

2022 ��һ������������û��������ɫ����˾ʵ��Ӫ�� 186 ��Ԫ��ͬ���� 17%���ڳɱ���������ı����£�ҵ������û��������ɫ��

������Դ����˾�Ʊ������ź���Ͷ������

һ����ë���� 21%�����ȸ��� 3pct�����ȥ��ͬ���»� 2pct������һ���ȹ����ҵ���۸��������º����ǣ��ɱ���ѹ��û�л��⣬ë���ʸ��ƿ���ϵ���õ�˳���Լ���˾�Զ�����ѡ���Խ��ܺͷ�����

������Դ����˾�Ʊ������ź���Ͷ������

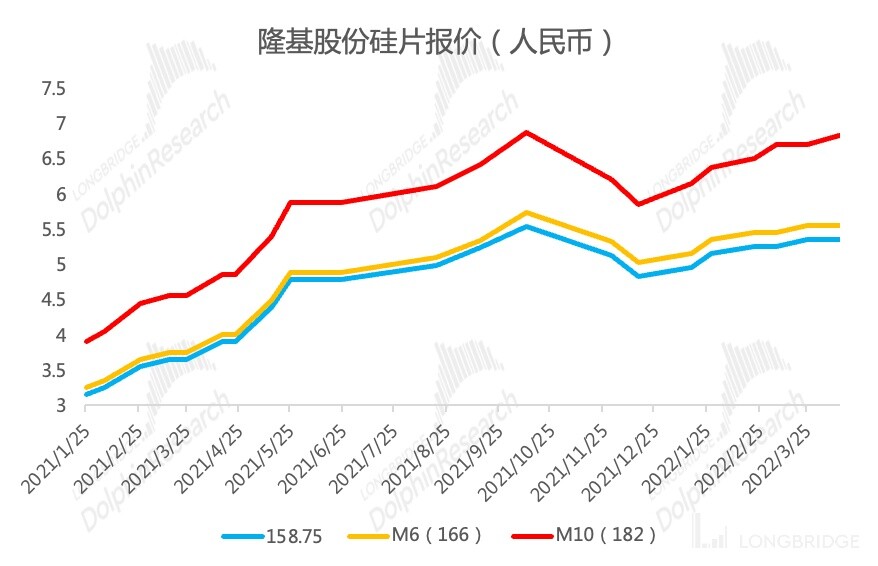

�ӹ��Ϻ�¡���ɷݹ�Ƭ�۸�����������2022 �꿪�����������ϼ۸���Ȼ���»ص��������ƣ����Ծ�û�е�ȥ���ļ��ȵĸߵ㣬��¡���ɷݵĹ�Ƭ�۸��ھ�������Ǽۺ��Լ���ȥ��۸�ߵ��ƽ��

������Դ�������Ѷ�����ź���Ͷ������

������Դ����˾���������ź���Ͷ������

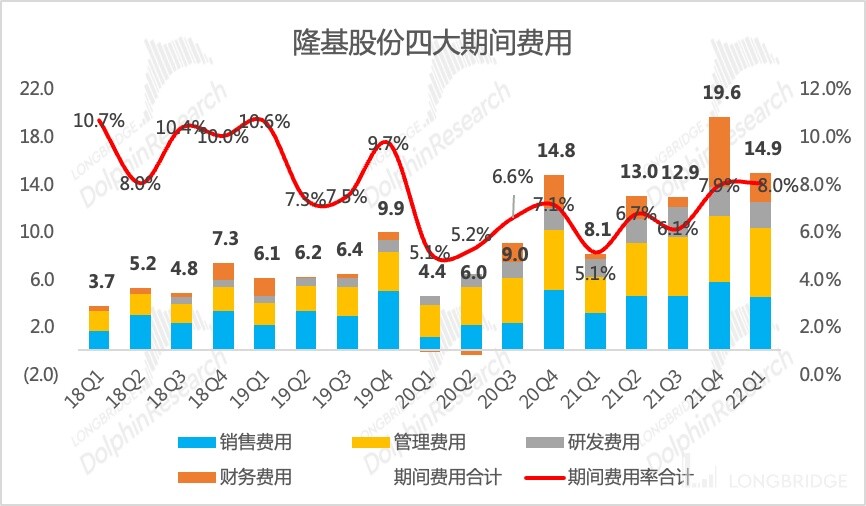

���öˣ����������������������봺��н�귢���йء�2022 ��һ���ȹ�˾�Ĵ��ڼ����֧�� 15 ��Ԫ��ռӪ�յ� 8%������ƫ��ˮƽ����Ҫ������������������������Ҫ�봺��н�귢���йأ�����������ļ��ȼ�������ʧ���ػ�����ˮƽ���з����ú����۷��ñ���ƽ�ȡ�

������Դ����˾�Ʊ������ź���Ͷ������

������;�������2022 ��һ���ȹ�˾ʵ�ֹ�ĸ������ 26.6 ��Ԫ��ͬ���� 6%�������� 14%�����ļ��ȵ�����������������ʵĻ��ȸ��ƣ�������ë�������֮�⣬һ���ȹ�˾ȷ���� 7.4 ��Ԫ��Ͷ�ʾ����棬������ҪΪ�Ժ�Ӫ����Ӫ��ҵ��Ͷ�ʣ��ɳ������д����١�

������Դ����˾�Ʊ������ź���Ͷ������

<�˴�����>

���ź������ʷ���£���ο���

2021 �� 11 �� 16 ����ҵ��ȡ�����ƽ�ۣ�����̼�кͣ����������Դȫ���ϣ������

2021 �� 12 �� 2 �չ�˾��ȡ�¡���ɷݣ��ϣ����յ�ƽ��������é�� ���ܸ��㣿��

2021 �� 12 �� 10 �չ�˾��ȡ�¡���ɷݣ��£����ھ�̫�ͣ������é�� ͦ��ס�𣿡�

| ��؟����һ����¶ |

| �����H��һ��C�ϔ���֮�ã�ּ���L���Cȯ����ۣ�����˾���L����ۣ������P�C��֮�͑���һ����[�������������Kδ���]�ӫ@�����֮�κ���ʿ֮�ض�Ͷ�YĿ�ˡ�Ͷ�Y�aƷƫ�á��L�U����������ؔ�ՠ�r���e����Ͷ�Y������춴ˈ������Ͷ�Yǰ������Jԃ�������I�����Ҋ���κ���ʹ�û�������ἰ���ݻ���Ϣ����Ͷ�Y�Q�ߵ���ʿ�������гГ��L�U���L���Cȯ��횳Г���ʹ�ñ�������d����������ֱ�ӻ��g������֮�κ�؟�λ�pʧ����������d��Ϣ����������ѹ��_���Y�ϣ��H��������;���L���Cȯ�������C���P��Ϣ�������Ŀɿ��ԡ��ʴ_�Ժ������ԡ� |

| �^�����F�K����ҕ��δ�����Fָ֮�˻��C����Ų�����δ�����F�����κ���ʾ��ʾ֮�����C�� |

| ��������L����������A���͇�����e�����^ (����ۡ�) �ְl���L����۞������۷����� 571 ���Cȯ����؛�l��������Cȯ����؛�ձO��ί�T�� (���C�O����) �]�Ԟ���Ʒ��F�����뾎̖�� BPX066�� |

����������ἰ֮��Ϣ�������_֮�^�c�����κ�˾����ݠ���µĵط������ɱ������ҕ���Cȯ�������s���Cȯ�I�u֮��Ո��Ҳ�����Ɍ����P�Cȯ�����P���ڹ��ߵĽ��h��ԃ�r�����]�ȡ���������d�YӍ�������Y�ρK��������M���������ڷ��ɡ����l���ṩ��ʹ�����P�YӍ�������Y�ϵ��|�m�÷�����Ҏ��֮˾�����^�����L���Cȯ�������丽�ٹ�˾���ٹ�˾�����ԓ˾�����^֮�κ��]�Ի����I����Ҏ�������P˾�����^�Ĺ������� �����H��ӳ���P�о��ˆT���^�c��Ҋ�⼰�����������K�������L����ۼ�/�����P�C���������� |

| ������d�^�c�����]���h���H��ӳ�о��ˆT춰l������殔��֮�Д࣬Ҳ���ڟo��ǰ֪ͨ����r���S�r���ġ� |

| �L����۟o؟���ṩ�κθ���֮��ʾ���L����ۿɰl�������c��������d��Ϣ��һ�»��в�ͬ�YՓ�Ĉ�档 |

| �L����۵��N���ˆT�����׆T���������I��ʿ���ܕ����҂��Ŀ͑����҂����ԠI���ײ��ṩ�c���о�������^�c��һ�»��Ȼ�෴�Ŀ��^������Ј��uՓ���ײ��ԡ� |

| �L����۵��ԠI�����ܕ������c�����Ľ��h����_����Ҋ��һ�µ�Ͷ�Y�Q�ߡ� |

| ��������L������u��������H���L��������С��κΙC������δ���L���Cȯ���ȕ���ͬ�����r�£������� (i) ���κη�ʽ�u������ؐ���}�u�����桢�D�l���κ���ʽ���}ӡ�����}�uƷ����/�� (ii) ֱ�ӻ��g���ٴηְl���D�����������ڙ���ʿ���L���Cȯ������һ�����P������ |

| ���P��ͬ�aƷ�L�U��Ԕ����Ϣ��Ո�L�� https://support.longbridge.hk/topics/misc/1df76a6?locale=zh-CN �ϵ��L�U��¶���� |

| �����о����ķ����T�������ش��C�������о�����������_����Ҋ�ʴ_�ط�ӳ�˷����T���������˹�˾�����Cȯ�Ă�����Ҋ�������T���������C�������T�������^�����F�ڻ�]�У�Ҳ������������_�ľ��w���h����Ҋ���õ�ֱ�ӻ��g�ӵĈ�ꡣ�����T�_�J�����T���˼������M�߾��]�����о����l��ǰ 30 �Ճȼ����о����l���� 3 ���I�I�ՃȽ��������������й�˾�������P�Cȯ�� |

| ���������֮�l���գ����L����ۓ����о�/�������Ⱥ��w�����й�˾��ؔ�ՙ��棬���Ӌ���~δ�����춻����о�/�������Ⱥ��w�����й�˾�Ј��Y��ֵ�� 1%�� |

| �����������M�˛]�Г����о�/�������Ⱥ��w�����й�˾�ĸ������ˆT�� |

| �����������M���c�о�/�������Ⱥ��w�����й�˾�]���κν������档 |

| �L����۲����о�/�������Ⱥ��w�����й�˾֮�����̡� |

| �L����ۛ]�ІT���܃l춻��L������c���P�Ă��˛]�Г������й�˾�ĸ������ˆT�� |

��ҳ

��ҳ �Ź��ں�

�Ź��ں�

֤ȯ֮��APP

֤ȯ֮��APP