��ԭ���⣺������Ӱ�������Ӿ磬����ķ�ת֮ʱ��δ������

����$�й�����.SH �ոշ����� 22 �� 1 ������ 21 ���걨��������ڴ�Ϊ��λ�����¶Թ�˾���µ��жϺ�ֵ��

��1�����������Ĵ������

������˰��������������������˹��ڵ�����ͳ��и���������������������������� -- �뵺��˰�Ľ���ҵ�����Լ�������˰�ĸ���Ԥ�ڶ���������Ӱ�졣

���ȣ������뵺��˰�������������ݣ��� 3 �¿�ʼ���������飬ʹ�õ�����˰�����˴δ���½� 36%���ݹ�˾�������㣬3 �������Ӫ��Ҳͬ���»� 49%���ɼ�����Թ�˾ҵ��Ӱ��̶�֮��Ŀǰ 4 ���ѽӽ�β��������������ȴ����ת������� 4��5 �µ���˰���ۻ����Ʊ�Ҳ�ܲ�СӰ�죬 �Թ�˾ 2 ���ȵ�ҵ��Ҳ�������ñ������������

��Σ����ڽ������ڰ����Ի���Ϊ��������˰���ۣ������ԭ����ȥ�� 3 ����ʱԤ�ƹ��ʿ������� 22 �°��꿪ʼ���գ����� 23 ��ع鵽�� 19 ��ɱȵ�ˮƽ��Ȼ����Ȼ����������������������Ʒ�չ���������Ϊ���ι�������������صķ����Ʊؽ��Ƴٳ��뾳����Ľ�⡣�Ϻ������Ĺ��ʺ۰�̨�ÿ��������� 3 �±㻷�ȼ����� 41% ���ҡ�

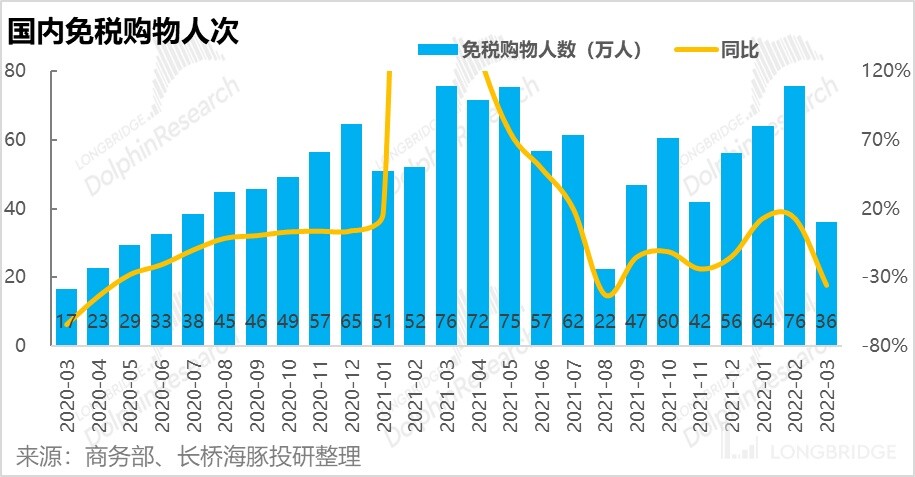

���뾳�������յ��ƺ��������Ҳ��ζ������ǰ�ɹ��� 300 ��Ӫ�յĻ�����˰���۵Ļָ�ҲҪ��֮�ƺ��ڵ�ǰ�����£������Ԥ�� 22 ��ȫ����뾳���������������������������Ҫ�ָ�������ǰˮƽ����Ҫ�� 2024 ��ǰ���ź�������������˰���۶��Ԥ�����¡�

�ܵ���˵�����������Ź�˾���ڵ�ҵ�����֣�ҲӰ����˾���ڵ�ҵ���ͷţ����������������ݱ������

��2�����շſ��������ɶ����������� ����������ս��

���������Ӱ���⣬���ڹ�˾���ٵ�������������ǣ���˰���չ��������������ɶ���������˰��Ӫ���������ڵľ������� 2020 ��ǰ�������ǹ���Ψһ��ȫ����ȫ������˰�����̣���������ǰ�������������� 4 ��ȫ������˰��Ӫ�̺� 2 ���뵺��˰��Ӫ�̡��ں��ϵ��ڣ�Ҳ����������Ӫ�̵� 4 ����˰�̳ǣ����ܾ�Ӫ�������������Ҳ���ض��á���ˣ������ߵ���֣�ʹ������ľ�����ִ� ������Ҳ��Ǯ����ת��Ϊ���������Ӫ��Ӳ��Ӳ������˿ͺ��г��ݶ

���ź������Ϊ��δ���뵺��˰����������˰��ҵ�����ļӾ��������⣬����˰�̼Ҽ侺���ĺ��ĵ����ʻ�����: �۸������������ͱ����ԣ��Լ���Ʒ�������ͷḻ�̶ȡ���ǰ�������������ŵ��������������ϻ��۵��������ɴ��ڣ��������½��еĺ�����˰�ǡ�������˰�Ƕ��ڡ�����������˰���Ҳ��ǿ����˾�����������ϵ����ƣ�������Ⱨס��ҵ�ϴ�ĵ�λ���ѡ�

���Ǻ�������Զ�����ø������ļ۸������û��������ڷ�չ���ڵ�������Ӫ����չ����Ҳ�Ǵ�����¼�����˶����������ռ���»�������Ի�������Ҿ���Ҳ��ʹ��ë����۳���Ʒ�ɱ������۷��ú�������ʣ���������������

���������жϣ�һ���dz��ź���������뵺��˰���۵�Ԥ�⣬�����������ռ�ʽ��� 20 �� 90% ���ϣ��½��� 26 ��� 70% ���ҡ�

��3������������ɳ����������ʻ��Ѵ������

�����У�������ѷ����˶Ի������뵺������ؼ�������Ӫ������ǰ��Ԥ�⡣����֮�⣬��˾��ë�����α䶯�Ƿ����������һ�������⡣

���ȣ�ͨ�����ĵ��������ھ��������ӣ�������ѡ�����ǰ���£������������ڲ�Ʒ���������컯��������е���ƷƷ�ƣ�����Ȼë���ʳ��ڱ�ѹ���ڵ�λ���Ա��⡣��Ϊ�������ͻ������۷���Ҳ������խ��

���ڻ����������Կ����ָ�������ǰ�Ľڵ�Ϊ�ֽ��ߣ��������Ϊ�ڿ����ָ�ǰ���������������õȽ����ֵ�λ�����Բ��ֶԳ�ë���ʵ��»�����һ�������ָ�������ǰˮƽ�������ŵ��ڿڰ���˰�����������ƹ����������ƣ�����ʻ��ƶ��������������ҵ�ǰ����ӵ�еĻ�����˰��ӪȨ����� 24-25 �굽�ڣ�����˰��Ӫ�����������£��Ի����������������Ҳ��Ӿ硣��ˣ�����������21 ���������͵����������Dz��ɳ����ġ�

���������жϣ�������Ϊ���ⳤ���ڵľ�Ӫ�������ǻ����µġ�

4. ��ֵ�ж�

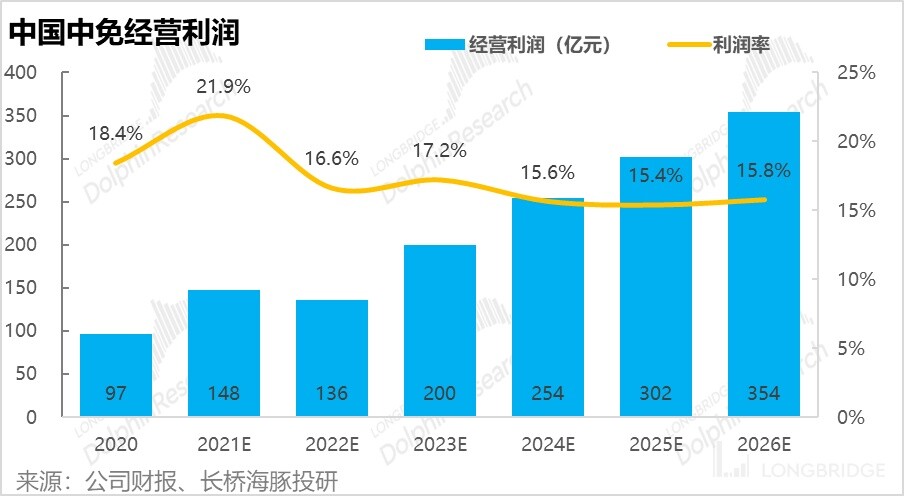

�������϶�����IJ���Ԥ������ǵ� DCF ģ�ͣ��������������ǰ�ĺ����۸��� 215 Ԫ���ң���Ӧ 23 �� 33x PE�� �� 4 �� 26 �յ����̼��� 19% ���ϸ��ռ䡣��ˣ��ܵ���˵�ڹ��е��ԵĴ�������Ĺ�ֵ������ߣ��������е�����������Ķ��ڷ��գ��;����Ӿ硢�������»��ij��ڷ����£���ǰ�����������ϵĵ��Բ����ߡ�

�������

2022 �� 4 �� 23 �ա�Ӫ�ն�����������й�����ڶɽ١�

2021 �� 11 �� 15 �ա�ħ�����֣������δ������������

2021 �� 7 �� 5 �ա��й����⣨�ϣ���һ�Ҷ����Dz��dz���˵�Σ���

<������>

| ��؟����һ����¶ |

| �����H��һ��C�ϔ���֮�ã�ּ���L���Cȯ����ۣ�����˾���L����ۣ������P�C��֮�͑���һ����[�������������Kδ���]�ӫ@�����֮�κ���ʿ֮�ض�Ͷ�YĿ�ˡ�Ͷ�Y�aƷƫ�á��L�U����������ؔ�ՠ�r���e����Ͷ�Y������춴ˈ������Ͷ�Yǰ������Jԃ�������I�����Ҋ���κ���ʹ�û�������ἰ���ݻ���Ϣ����Ͷ�Y�Q�ߵ���ʿ�������гГ��L�U���L���Cȯ��횳Г���ʹ�ñ�������d����������ֱ�ӻ��g������֮�κ�؟�λ�pʧ����������d��Ϣ����������ѹ��_���Y�ϣ��H��������;���L���Cȯ�������C���P��Ϣ�������Ŀɿ��ԡ��ʴ_�Ժ������ԡ� |

| �^�����F�K����ҕ��δ�����Fָ֮�˻��C����Ų�����δ�����F�����κ���ʾ��ʾ֮�����C�� |

| ��������L����������A���͇�����e�����^ (����ۡ�) �ְl���L����۞������۷����� 571 ���Cȯ����؛�l��������Cȯ����؛�ձO��ί�T�� (���C�O����) �]�Ԟ���Ʒ��F�����뾎̖�� BPX066�� |

����������ἰ֮��Ϣ�������_֮�^�c�����κ�˾����ݠ���µĵط������ɱ������ҕ���Cȯ�������s���Cȯ�I�u֮��Ո��Ҳ�����Ɍ����P�Cȯ�����P���ڹ��ߵĽ��h��ԃ�r�����]�ȡ���������d�YӍ�������Y�ρK��������M���������ڷ��ɡ����l���ṩ��ʹ�����P�YӍ�������Y�ϵ��|�m�÷�����Ҏ��֮˾�����^�����L���Cȯ�������丽�ٹ�˾���ٹ�˾�����ԓ˾�����^֮�κ��]�Ի����I����Ҏ�������P˾�����^�Ĺ������� �����H��ӳ���P�о��ˆT���^�c��Ҋ�⼰�����������K�������L����ۼ�/�����P�C���������� |

| ������d�^�c�����]���h���H��ӳ�о��ˆT춰l������殔��֮�Д࣬Ҳ���ڟo��ǰ֪ͨ����r���S�r���ġ� |

| �L����۟o؟���ṩ�κθ���֮��ʾ���L����ۿɰl�������c��������d��Ϣ��һ�»��в�ͬ�YՓ�Ĉ�档 |

| �L����۵��N���ˆT�����׆T���������I��ʿ���ܕ����҂��Ŀ͑����҂����ԠI���ײ��ṩ�c���о�������^�c��һ�»��Ȼ�෴�Ŀ��^������Ј��uՓ���ײ��ԡ� |

| �L����۵��ԠI�����ܕ������c�����Ľ��h����_����Ҋ��һ�µ�Ͷ�Y�Q�ߡ� |

| ��������L������u��������H���L��������С��κΙC������δ���L���Cȯ���ȕ���ͬ�����r�£������� (i) ���κη�ʽ�u������ؐ���}�u�����桢�D�l���κ���ʽ���}ӡ�����}�uƷ����/�� (ii) ֱ�ӻ��g���ٴηְl���D�����������ڙ���ʿ���L���Cȯ������һ�����P������ |

| ���P��ͬ�aƷ�L�U��Ԕ����Ϣ��Ո�L�� https://support.longbridge.hk/topics/misc/1df76a6?locale=zh-CN �ϵ��L�U��¶���� |

| �����о����ķ����T�������ش��C�������о�����������_����Ҋ�ʴ_�ط�ӳ�˷����T���������˹�˾�����Cȯ�Ă�����Ҋ�������T���������C�������T�������^�����F�ڻ�]�У�Ҳ������������_�ľ��w���h����Ҋ���õ�ֱ�ӻ��g�ӵĈ�ꡣ�����T�_�J�����T���˼������M�߾��]�����о����l��ǰ 30 �Ճȼ����о����l���� 3 ���I�I�ՃȽ��������������й�˾�������P�Cȯ�� |

| ���������֮�l���գ����L����ۓ����о�/�������Ⱥ��w�����й�˾��ؔ�ՙ��棬���Ӌ���~δ�����춻����о�/�������Ⱥ��w�����й�˾�Ј��Y��ֵ�� 1%�� |

| �����������M�˛]�Г����о�/�������Ⱥ��w�����й�˾�ĸ������ˆT�� |

| �����������M���c�о�/�������Ⱥ��w�����й�˾�]���κν������档 |

| �L����۲����о�/�������Ⱥ��w�����й�˾֮�����̡� |

| �L����ۛ]�ІT���܃l춻��L������c���P�Ă��˛]�Г������й�˾�ĸ������ˆT�� |

��ҳ

��ҳ �Ź��ں�

�Ź��ں�

֤ȯ֮��APP

֤ȯ֮��APP