(原标题:预见2022:《2022年中国连锁药店行业全景图谱》(附市场现状、竞争格局和发展趋势等))

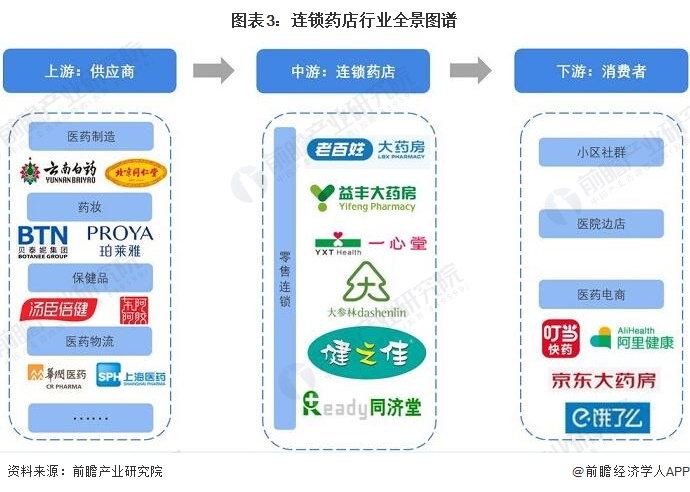

连锁药店主要上市公司:目前国内连锁药店行业的上市公司主要有:老百姓(603883)、漱玉平民(301017)、大参林(603233)、益丰药房(603939)等。

本文核心数据: 连锁药店集中度、药店连锁率

行业概况

1、定义

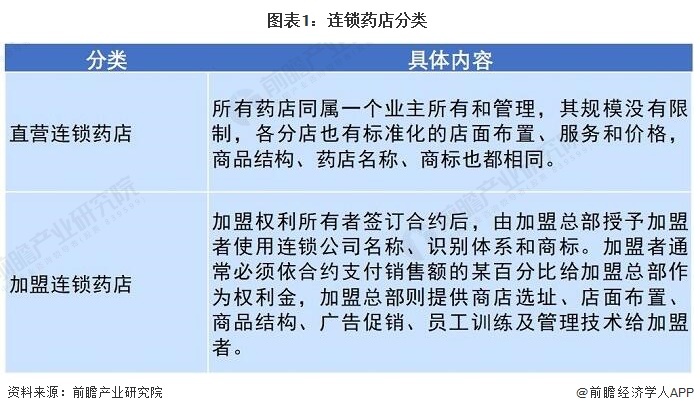

连锁药店是指在一个连锁总部统一管辖下,将有着共同的理念、经济利益、服务管理规范的众多药店,以统一进货或授权特许等方式连接起来,实现统一标准化经营,共享规模效益的一种组织形式。按所有权不同划分,可分为直营连锁药店和加盟连锁药店。其具体内容如下:

2、产业链剖析:上游主要为医药制造类企业

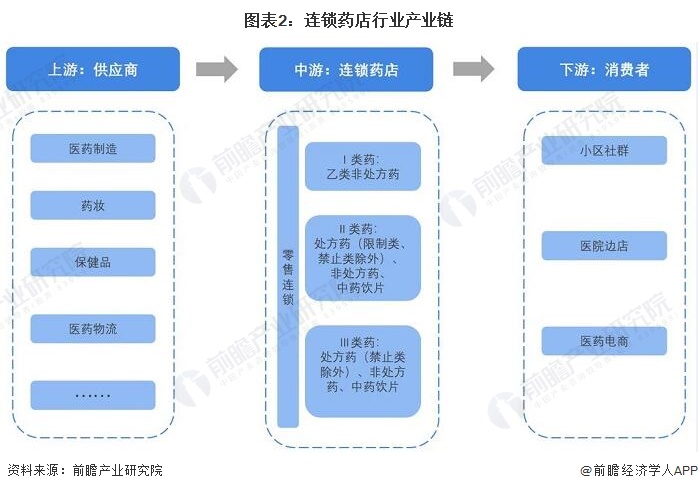

连锁药店产业链上游主要为医药、药妆、保健品等相关供应商;产业链中游为连锁药店,主要以销售药品为主;产业链下游为相关消费者,包括小区社群、医院边店、医药电商。

行业发展历程:行业处于模式创新期

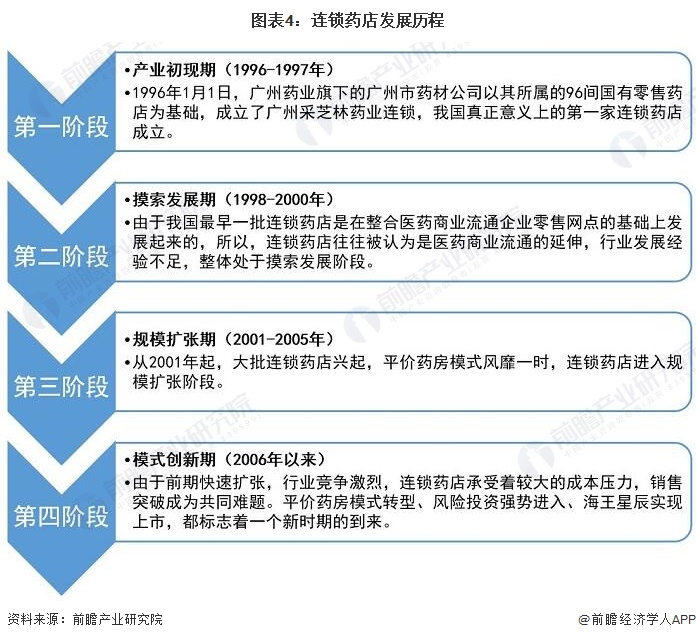

从1996年至今,我国连锁药店行业主要经历了产业初现期、探索发展期、规模扩张期,目前,我国连锁药店正处于模式创新期。具体内容如下:

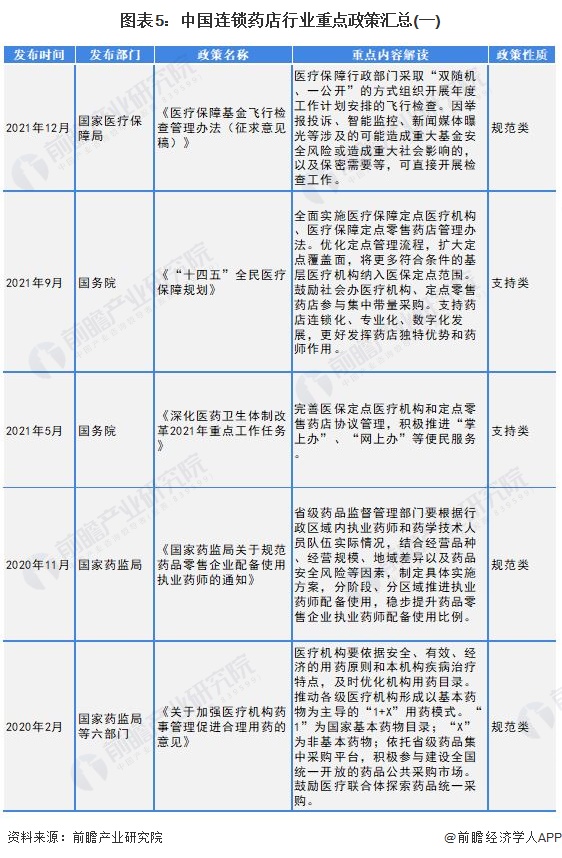

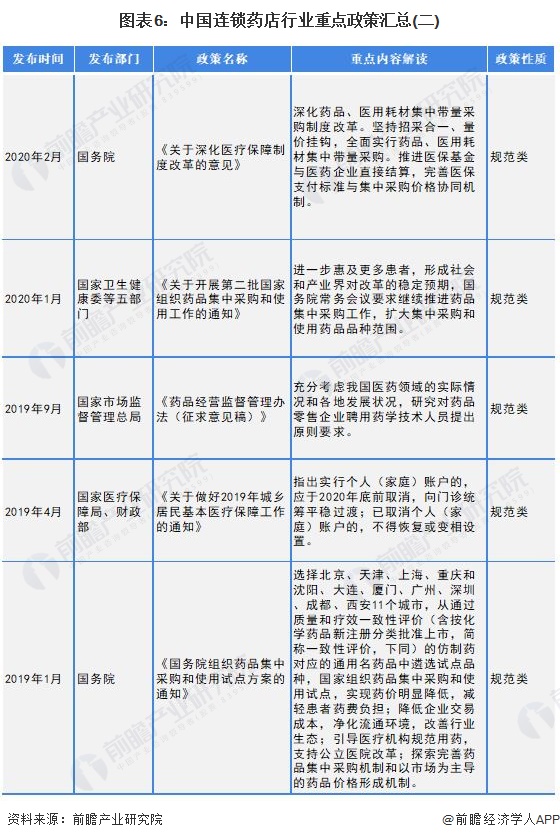

行业政策背景:规范类政策居多

近年来,国务院、发改委、商务部等多部门都陆续印发了支持、规范连锁药店行业的发展政策,内容涉及鼓励定点零售药店参与集中带量采购,完善医保定点医疗机构和定点零售药店协议管理等内容。

行业发展现状

1、连锁率逐年上升

2008-2020年,我国药店连锁率逐年上升。2020 年,我国药店连锁率达57.33%,较2019年提升了2个百分点。

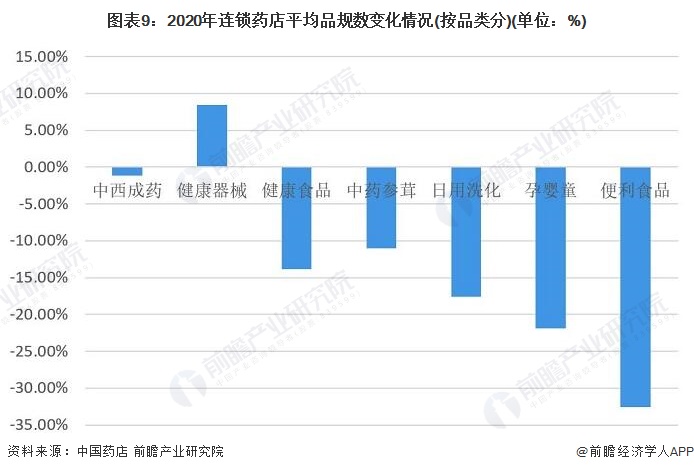

2、品规数波动变化

2011-2020年,我国连锁药店品规总数数量均值变化呈波动态势,起伏不定;2020年我国连锁药店品规总数数量均值为11702种。

2020年,连锁药店除健康器械品类品规数量有所增长外,其余品类品规数均有不同程度的下降。其中,便利食品品规数下降比例最高,为-32.54%。

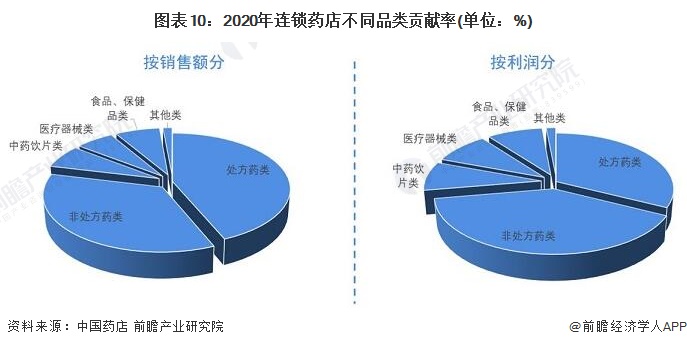

3、处方药销售贡献较大,非处方药利润贡献较大

根据中国药店数据,2020年,从连锁药店各主要类别销售总额贡献率分布情况看,处方药类销售总额贡献率最高,为43.61%;从连锁药店各主要类别利润贡献率分布情况看,非处方药类利润贡献率最高,为39.92%。

行业竞争格局

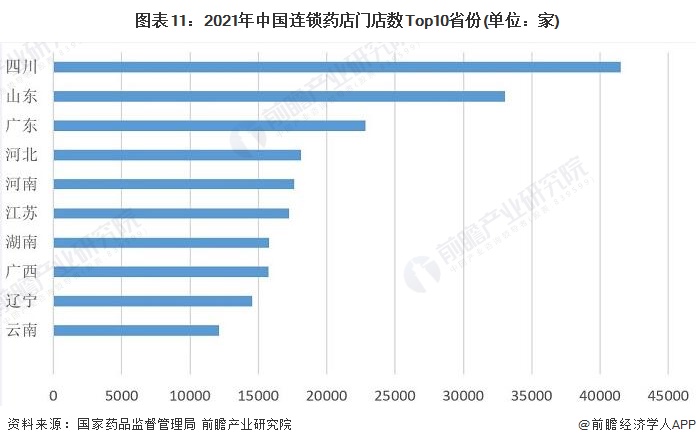

1、区域竞争:四川省连锁药房门店数量最多

根据国家药品监督管理局数据,2021年前三季度,四川省连锁药房门店数量排名第一,共有41504家;山东省和广东省分别位列第二、三位,连锁店数分别为33040家和22839家。

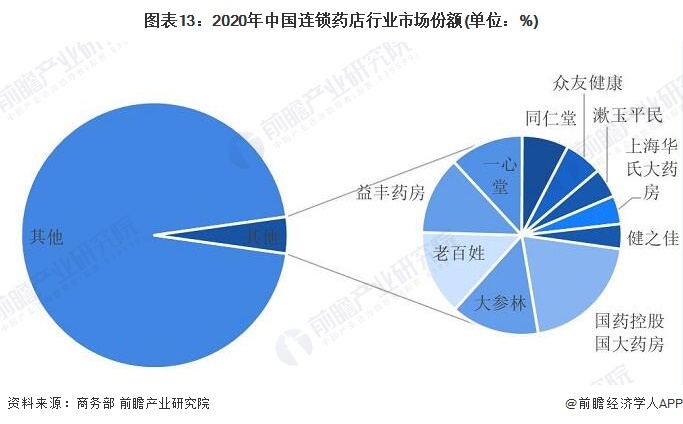

2、企业竞争:国药大药房市场份额最高

根据商务部数据,2020年,我国药品流通行业实现销售收入总额为24149亿元。其中,国药控股国药大药房实现销售额215.69亿元,市场份额为0.89%;其次为大参林,实现销售额153.29亿元,市场份额为0.63%。

行业发展前景及趋势预测

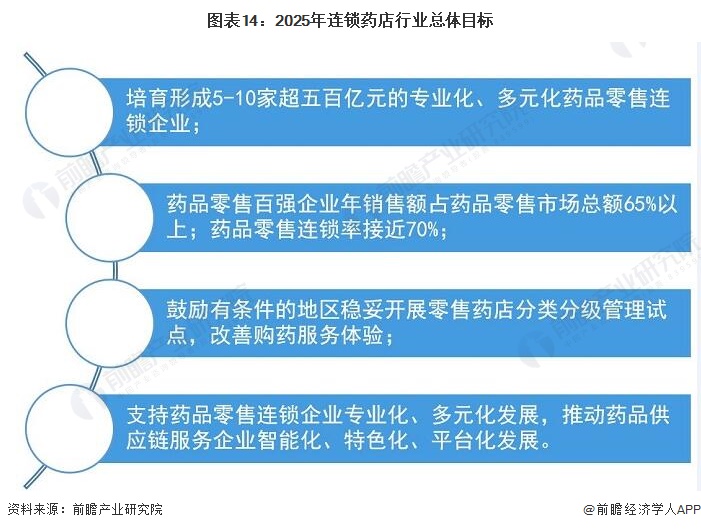

1、行业集中度进一步提高,连锁率达70%

2021年10月,商务部发布《关于“十四五”时期促进药品流通行业高质量发展的指导意见》,其中指出,到2025年,药品零售百强企业年销售额占药品零售市场总额65%以上;药品零售连锁率接近70%。

2、发展下沉市场

随着国家对乡村发展政策的落实,未来我国连锁药店将专注下沉市场,改善乡村居民医疗条件,此外,连锁药店将扩大业务范围,增强市场竞争力,在“互联网+”的背景下,推动数字化转型,提升运营效率。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP