��ԭ���⣺2022���й����Ӳ�����ҵ������ּ��г��ݶ���� ������ҵռ���г�������λ����ͼ����

���ڵ��Ӳ�����ҵ��Ҫ������ҵ���ϲ�A(000012) ��������(000413)���������(601636)����������(600876)���ʺ�ɷ�(600707)�ȡ�

���ĺ������ݣ��г��ṹ�����жȡ��г�����

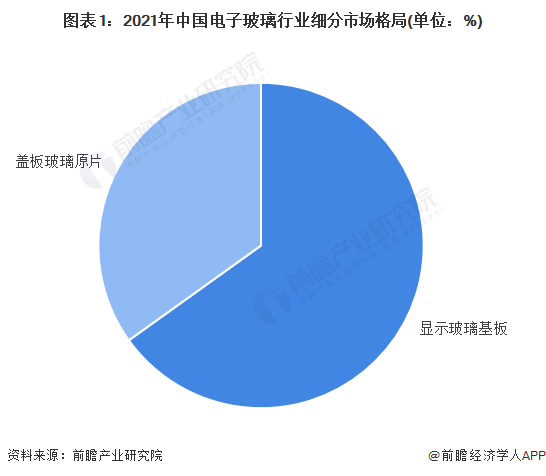

ϸ���г�����ʾ����������ؽϸ�

�ҹ��ĵ��Ӳ���ϸ�������У���Ҫ�Ըǰ岣��ԭƬ����ʾ��������Ϊ�������иǰ岣��ԭƬ���г������������ʾ����������١�2020�꣬�ҹ���ʾ���������ҵ�ڵ��Ӳ�����ҵ�ı��س���60%���ǰ岣��ԭƬ�ڵ��Ӳ�����ҵ�ı��س���30%��

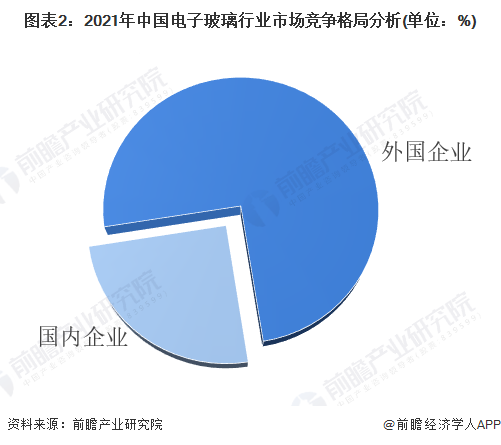

������ҵռ��������λ

�ҹ��ĵ��Ӳ�����ҵ��Ҫ��������Ȼ��������ҵΪ�����ձ������ӡ��������Ӻ����������ȹ�˾������ҹ��������г���ȫ����Ӳ�����ҵ��ͷ�ӿ���ʲ���ת�ƣ��Ӵ����ҹ�������Ͷ�ʽ�����������岣�����ߣ��߶˻��岣���г�����Ҳ����һ���Ӿ硣���ǰ岣�����棬��������ռ���˳���һ�����ϵ��г��ݶ��ƻ�������ǡ�С����ҵ��Ӧ�������д������Ƶ�λ��2021�꣬�ҹ����Ӳ�����ҵ�����ҵ���г��ݶ���70%���ϡ�

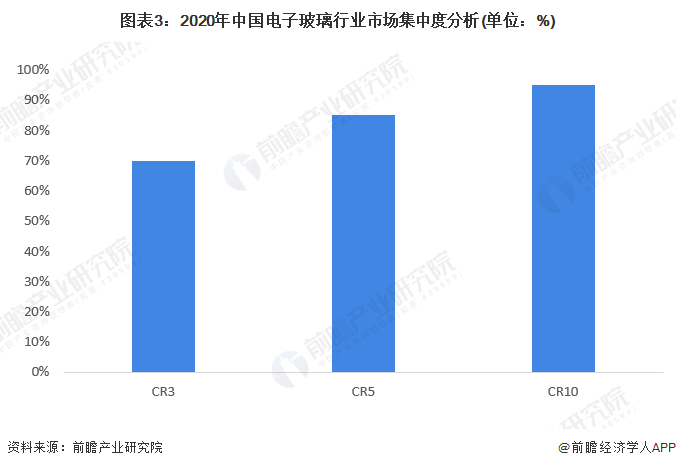

��ҵ�г����жȽϸ�

���ҹ��ĵ��Ӳ����г����г����жȽϸߣ���Ҫ����������ҵ�ձ������ӡ��������Ӻ�������������ռ���˳���70%���ϵ��г��ݶ�ڸǰ岣��ԭƬ�����������ɲ���ϵ��һֱ��ȫ��������Ҫ��ҵ����ѡ������¢�����и߶��г��������ҹ��������ڵ��Ӳ�����������ȡ�ýϴ�ͻ�ƣ��ɹ����벿���г������������ҵ�ɹ�����ǰ�塣Ŀǰ�ҹ����Ӳ�����ҵCR5����85%��CR10����95%��

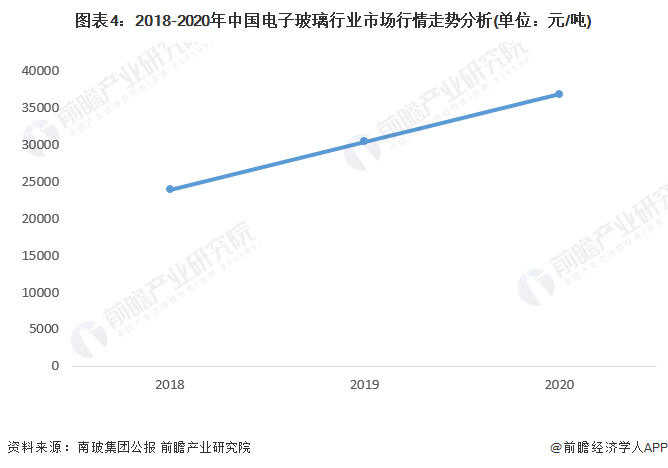

������������̼ӿ� ���ڲ�Ʒ��߸���ֵ

���Ӳ�����ҵ�������������䲻ֱ����Ը��������ߣ�����г���û�вο��۸���ͬʱ�ֵ��Ӳ�����ҵ������Ӧ��������ҵǩ���˺���Э��ֱ����Ʒ�������ϲ����Ź����IJ����Ͳ�ƷӪ�տ��Թ�����ҵ�����Ӳ������ۡ�2018-2020�꣬���Ӳ����۸�һ·�߸ߣ����в���ԭ�������ҹ����Ӳ��������ս����죬������߸���ֵ�Σ�ͬʱҲ�й�����������ԭ��2020�꣬�ҹ����Ӳ����۸�3.6��Ԫ/�֡�

ע���������ݸ����ϲ����ŵ�ǰ�������ƷӪҵ�����ó�������һ���IJο����塣

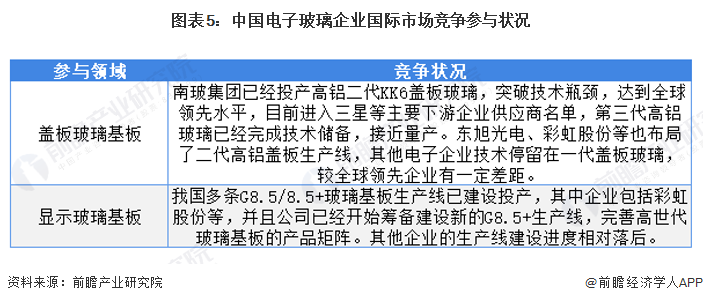

������ҵ�����в�� ���ʾ���������

�ҹ����Ӳ�����ҵ�����У������ͻ�ƣ�������ȫ��������ҵ�������ڸǰ岣��ԭƬ���棬����ʾ�ͷ��ʵ������;����ʾ�������巽�棬��Թ����Ѿ��ɹ�Ͷ��G10.5/11�����ߣ��ҹ���ҵ��֮��һ����ࡣ

��ҳ

��ҳ �Ź��ں�

�Ź��ں�

֤ȯ֮��APP

֤ȯ֮��APP