(原标题:【行业深度】洞察2022:中国种子行业竞争格局及市场份额(附市场集中度、企业竞争力评价等))

种子行业主要上市公司:隆平高科(000998)、登海种业(002041)、丰乐种业(000713)、万向德农(300462)、荃银高科(300087)、苏垦农发(601952)等

本文核心数据:种子行业竞争梯队、市场集中度、业务布局、竞争状态总结

1、中国种子行业竞争情况

种子行业是以作物种子为对象,以为农业生产提供优良商品化种子为目的,以现代农业科技成果和管理技术为手段,集种子科研、生产、加工、销售和管理于一体的行业整体。种子行业位于农业产业链最顶端,是农业的核心资料。目前,我国种子行业主要公司为隆平高科、登海种业、丰乐种业、万向德农、荃银高科、苏垦农发等。

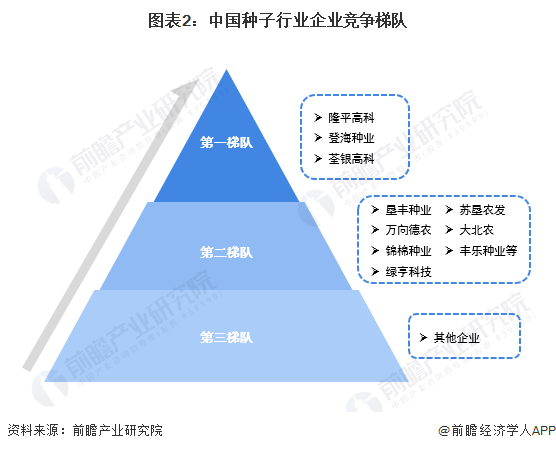

目前,中国种子行业企业中,结合种业业务营收规模以及毛利率来看,隆平高科、登海种业、荃银高科在业务与毛利率方面均名列前茅,属于行业第一梯队;垦丰种业、万向德农、锦棉种业等企业在业务营收或毛利率方面排名前列,属于行业第二梯队;其他企业属于行业第三梯队。

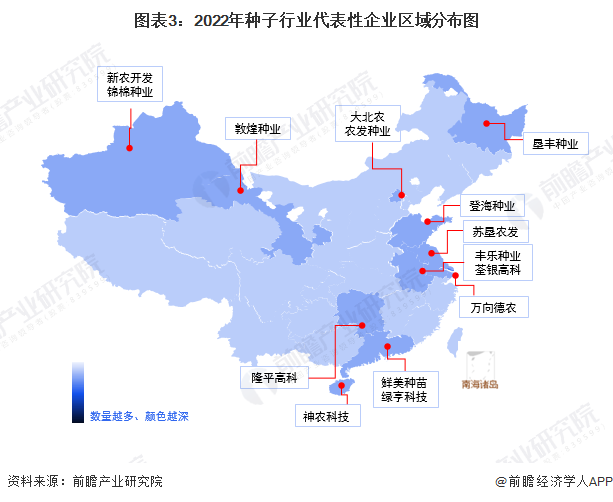

从代表性企业分布情况来看,种子行业代表性企业分布范围较广,包括新疆、安徽、广东、北京、湖南、黑龙江、甘肃等。

2、中国种子行业市场份额

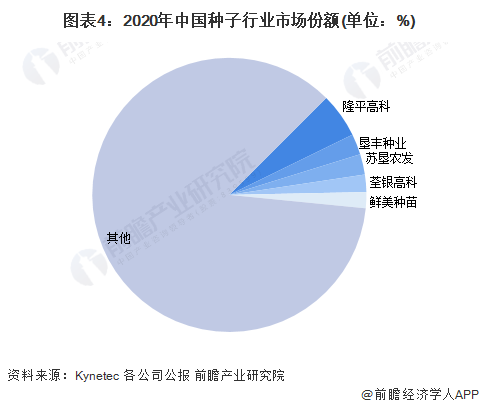

根据Kynetec数据,2020年我国种业市场规模达552亿元,结合各公司业务营收来看,2020年,隆平高科、垦丰种业、苏垦农发、荃银高科、鲜美种苗市场份额分别达5%、2.4%、2.4%、2.1%以及1.9%。

3、中国种子行业市场集中度

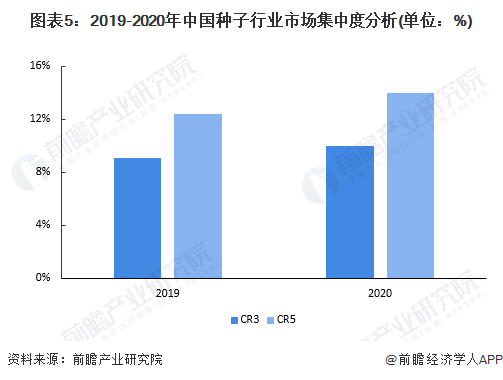

相较全球种业市场而言,我国种业市场集中度较低。根据Kynetec统计数据,2020年,全球种业市场中,前5名企业市场份额合计达52%。同期,我国种子行业市场前3名企业市场份额合计为10%,前5名企业市场份额合计为14%,分别较2019年上升0.9%及1.6%。

4、中国种子行业企业布局及竞争力评价

从中国种子企业业务竞争力来看,隆平高科、登海种业、万向德农与敦煌种业在种子业务上的毛利率较高,分别达42.84%、40.33%、48.15%与44.57%。

注:登海种业业务毛利率为玉米种业务数据;万向德农种子业务毛利率为2020年数据。

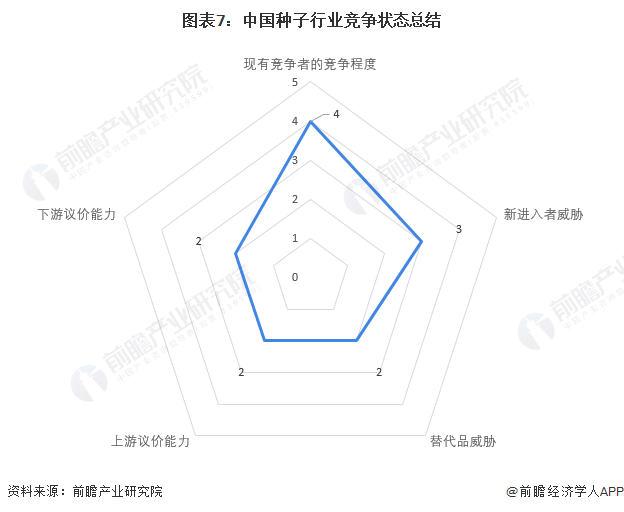

5、中国种子行业竞争状态总结

从五力竞争模型角度分析,目前国内从事种子行业的企业数量众多,规模小,研发能力弱,育种资源和人才不足,行业内市场集中度较低,因此行业内部整体竞争压力较大;我国种子市场空间巨大,行业龙头企业盈利能力较强,对新进入者的吸引力较强,行业潜在进入者威胁较大;目前行业产品本身尚无替代品,主要体现为不同产品型号和不同公司产品之间的替代,因此行业替代品威胁不大;目前,种子行业主体逐步转变为育繁推一体化制种企业,商业化育种体系起步,因此,上游研发机构议价能力较弱;此外,种子行业的下游是种植,主要是由农户从事,我国乡镇数目分布零散,数量众多,从事农业种植的农户数也很庞大,因此种子行业下游需求旺盛,而农户对种子的质量要求也较高,综合来看,种子行业下游整体的议价能力较弱。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP