(原标题:2022年中国PBAT行业市场现状与企业产能分析 中国新产能或超500万吨)

PBAT行业主要品牌:Novamont、华信新材(300717)、国立科技(300716)、丹化科技(600844)、金发科技(600143)、万华化学(600309)、金丹科技(300829)、中粮科技(000930)等。

本文核心数据:全球主要公司PBAT产能份额、全球降解塑料的市场份额、PBAT成本结构

解决全球白色污染问题的关键——可降解塑料

随着经济的发展、消费升级以及快递业和外卖等行业的快速发展,塑料已成为我们日常生活中的必需品,如快递包装、外卖打包盒、超市购物袋等。近年来塑料的消耗量不断增长,带来的环境污染问题日益显现,对人类的健康和生态环境带来极大的危害。联合国环境规划署执行主任英格·安德森说: “一个主要问题是塑料分解物的命运,例如微塑料和化学添加剂,其中许多已知有毒,对人类和野生动物的健康以及生态系统都有危害。”人体在多个方面都容易受到水源塑料污染的影响,这可能导致荷尔蒙变化、发育障碍、生殖异常和癌症。塑料会通过海鲜、饮料,甚至是食盐被人们摄入;当塑料悬浮在空气中时,它们会被吸入并穿透皮肤。

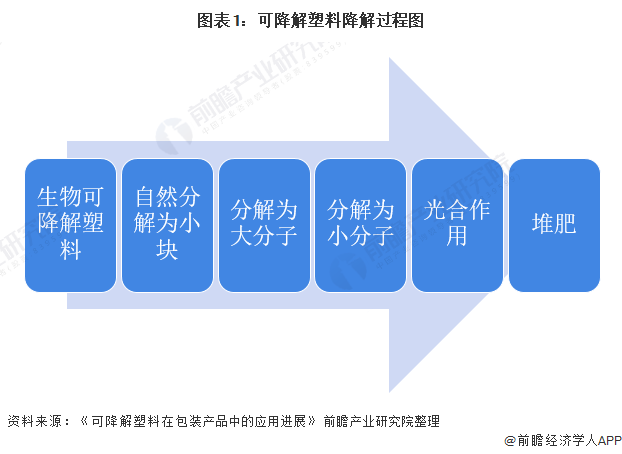

塑料污染的治理主要应从源头减量、回收、替代、清理四方面入手,其中用在自然环境中可降解的塑料替代传统塑料是上述治理工作的重要一环。生物可降解塑料通过一系列的反应,最终在光合作用下转换为堆肥,实现降解。

PBAT为中国降解塑料产业化程度最高的细分产品之一

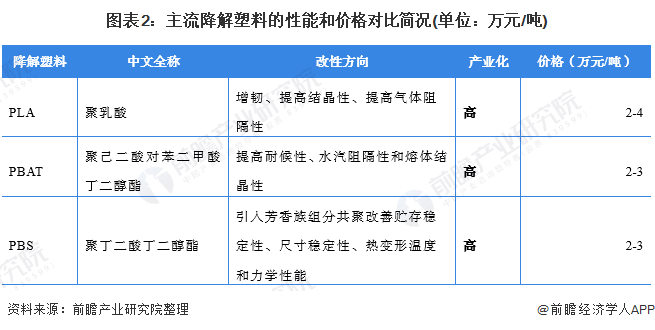

可降解塑料是指一类其制品的各项性能可满足使用要求,在保存期内性能不变,而使用后在自然环境条件下能降解成对环境无害物质的塑料。其按原料分类可分为生物基可降解塑料和石油基可降解材料,生物基可降解塑料有PLA、PHA和PBS等,石油基可降解材料有PBAT和PCL等。

降解塑料的产业化潜力受到性能、改性难度、合成技术和价格等多种因素的影响,如果某种降解塑料的短板不能够被改善,或者改善的成本过高,其产业化潜力将受到影响,目前来看,PLA和PBAT的产业化程度较高,也是我国目前大力发展的方向。目前中国PBAT主流的技术和厂家主要有:彤程新材(巴斯夫)、恒力石化、金发科技、长鸿高科(中科启程)、瑞丰高材(聚友化工)等。

PBAT膜材料主体,中国新疆蓝山屯河产能全球第一

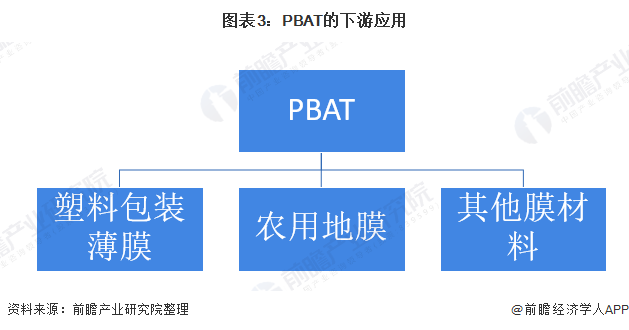

PBAT既有良好的延展性、断裂伸长能力、耐热性和抗冲击功能,又具有优良的生物降解性,是膜材料主体;广泛应用于塑料包装薄膜、农用地膜等膜材料中。吹膜加工性差的PLA做膜袋多与韧性好的PBAT共混,可在提高吹膜加工性的同时又不损害其可生物降解性。

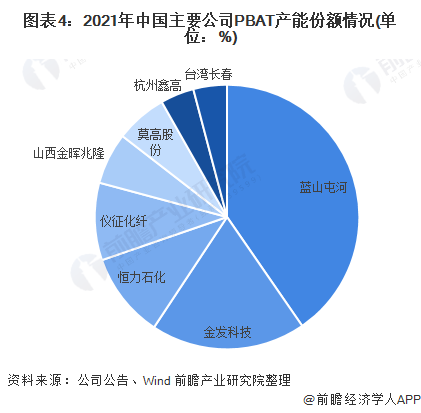

全球PBAT产能约50多万吨,产能最大的厂家为中国新疆蓝山屯河(12万吨),其次为意大利Novamont(PBAT产能10万吨/年)和德国BASF(PBAT产能7.4万吨/年);目前国内PBAT总产能已达30多万吨。新疆蓝山屯河化工股份有限公司是以高分子材料制造和深加工为主业的国家级高科技化工新材料企业,拥有PBAT产能12.8万吨/年,居全球领先地位。金发科技拥有PBAT产能6万吨/年,于2011年投产,公司建立了完全生物降解塑料从开发到工业化生产的完整流程,目前拥有生物降解聚酯合成产能,并配有专业生物降解塑料改性生产线,产品涵盖PBAT、PBS、PLA树脂及相关改性材料。

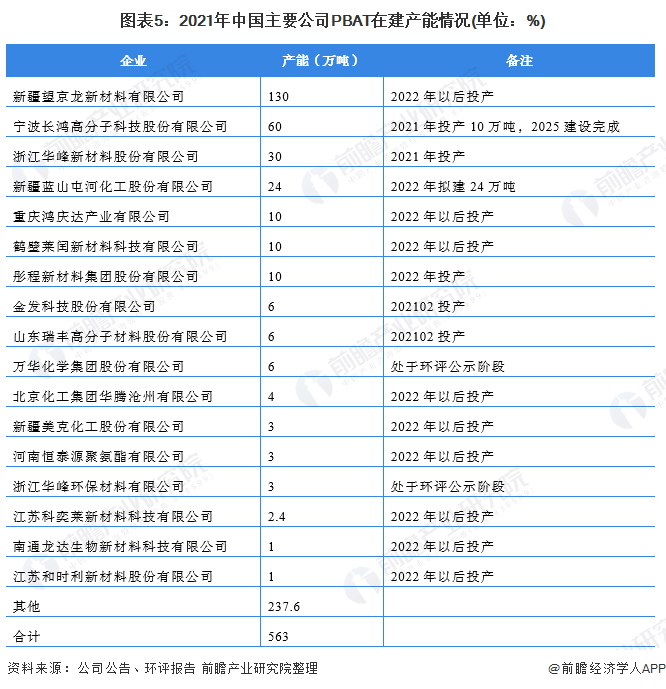

中国在建及拟建产能高达500万吨

中国PBAT产能水平领先,多采用直接酯化工艺。中国未来PBAT规划的产能十分巨大,据不完全统计,中国有500多万吨的在建和规划新增产能。

综合来看,PBAT作为降解塑料三大细分产品之一,由于其性能,主要作为膜材料的主体,且如今生产技术已经发展成熟。对比全球PBAT的产能,中国拥有全球PBAT产能的企业,中国新疆蓝山屯河PBAT年产能为12万吨,超过全球头部企业——意大利Novamont和德国BASF。近年来,中国企业纷纷加大对PBAT产能的建设,未来将有望成为全球PBAT产量领先的国家。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP