(原标题:【最全】2022年智能手机行业上市公司全方位对比(附业务布局汇总、业绩对比、业务规划等))

行业主要上市公司:中兴通讯(000063)、小米集团-W(01810.HK)、传音控股(688036)、富士康(2317.台湾)、闻泰科技(600745)、比亚迪电子(00285.HK)、三星电子(005930.韩国)、苹果公司(AAPL.美国)。除上述上市手机行业公司外,还有华为、vivo、OPPO等著名手机行业非上市公司。

本文核心数据:企业营收规模、企业出货量等。

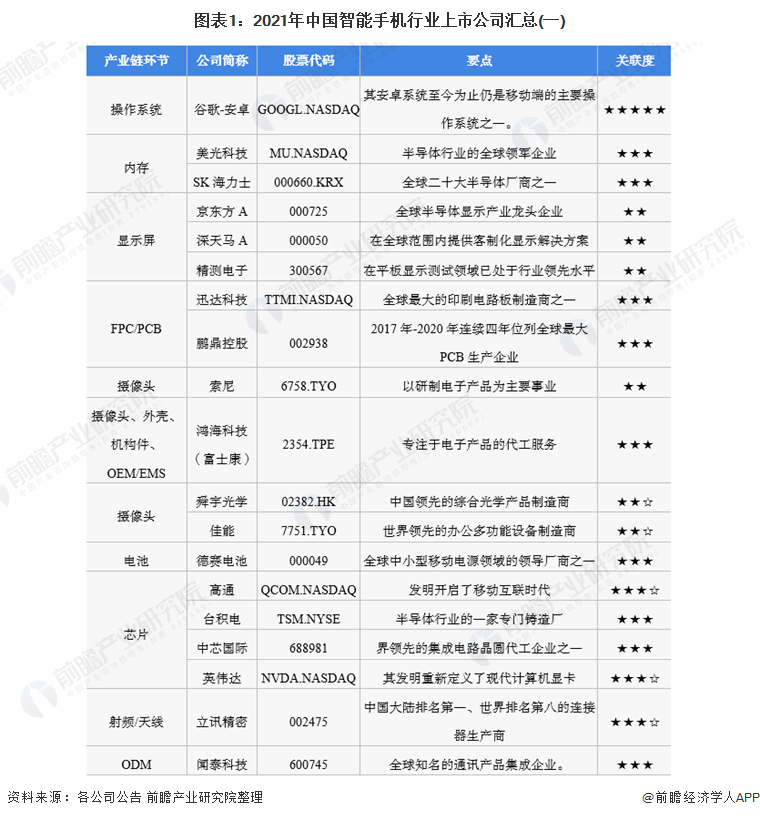

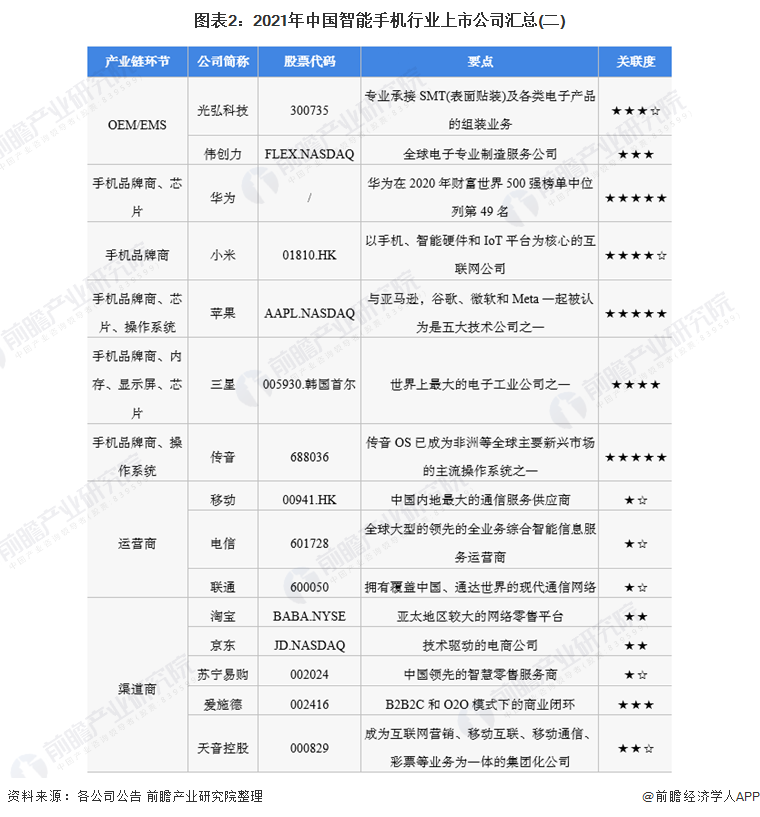

1、智能手机行业产业链上市公司汇总

现阶段中国智能手机市场品牌商竞争格局已趋于成熟,智能手机产业链中游品牌商主要为国产品牌华为、vivo、OPPO、小米和国外品牌苹果和三星。但作为成熟行业,智能手机产业链较长,产业链不同环节中也存在较多上市公司,智能手机行业产业链上市公司汇总情况如下:

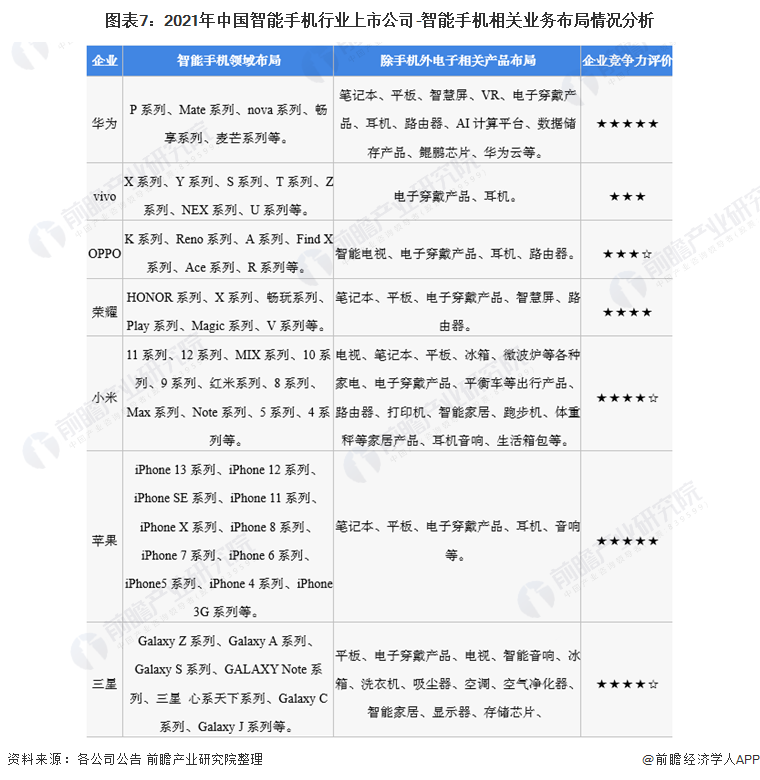

2、智能手机产业品牌商上市公司业务布局对比

——产品布局:多产品线布局或成为未来发展趋势

从现阶段智能手机行业竞争来看,各大品牌商在智能手机领域产品布局同质化严重。各公司在智能手机布局领域均有对比指标类型趋同的情况发生,在这种竞争局势下,各大手机品牌商纷纷选择以手机为起点,布局其他电子产品领域,以提高企业竞争力。除此各大公司在营销渠道领域也煞费苦心,谋求多样化营销,从而扩展公司产品知名度。

注:传音公司虽在A股上市,但其智能手机业务主要在中国境外,因此在智能手机品牌商分析中将其剔除,下同。

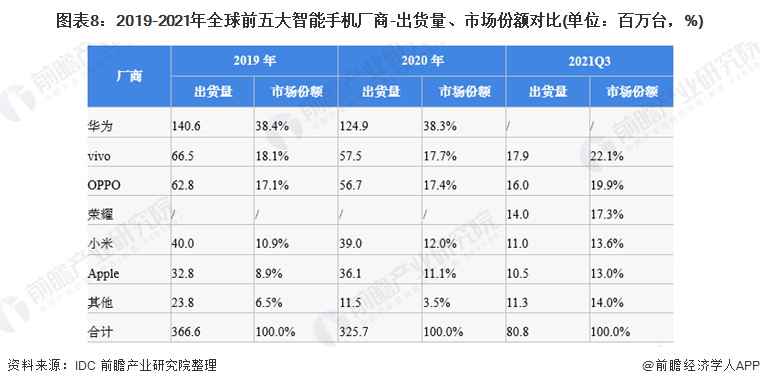

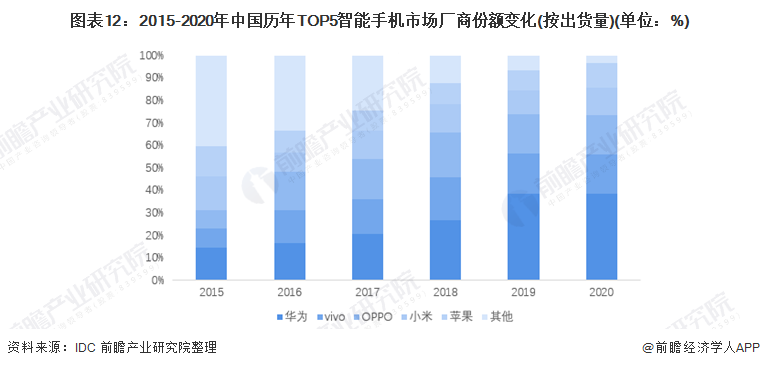

IDC中国手机跟踪报告的数据显示,2020中国智能手机出货量约3.26亿台,中国华为、vivo、OPPO、小米四个企业跻身中国智能手机出货量前五强。其中,华为以1.25亿台的全年出货量稳居第一,市场份额达到38.3%;vivo出货量为0.58亿台,市场份额达到17.7%,位居第二;OPPO出货量为0.57亿台,市场份额为17.4%,位居第三。2021年第三季度,中国智能手机市场出货量约8080万台,同比下降4.7%。

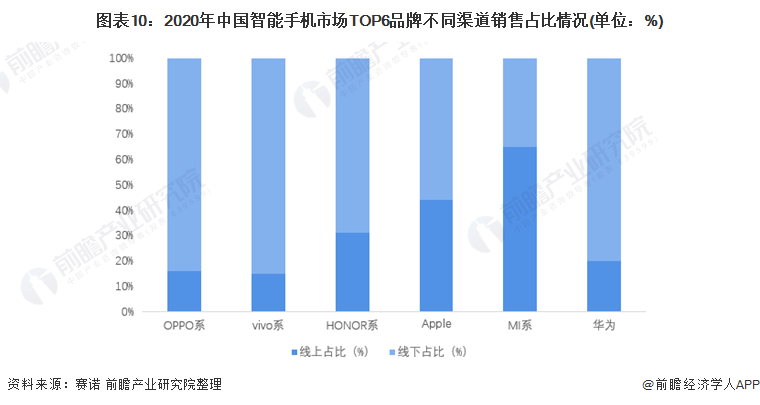

——营销布局:线上布局成为发展趋势

从营销渠道布局来看,国产手机品牌在线上渠道领域普遍布局类型较多,这主要与国产手机品牌在中国崛起路径有着较大关系。从除手机外电子相关产品布局来看,华为、小米、三星和苹果以革新科技为重点,多方面布局电子相关产品,从而提升公司综合竞争力。OPPO和vivo相较而言产品布局类型较有限,竞争力也有限。

根据赛诺的统计报告,2021年上半年的手机市场供应链缺货成为所有手机厂商面临的问题;品牌方面,华为渐渐淡出第一梯队,荣耀以独立的形象首次步入大众视野。从目前的渠道分布看,vivo、OPPO依旧以线下市场为主,成熟的代理商体系是OV线下的护城河;小米在经过快速地拓展后,线下市场有一定起色,但依然过于依赖线上销售;而荣耀在线上、线下的份额上更接近市场平均水平,没有明显的“偏科”现象。赛诺预计线上市场在全渠道中依旧保持30%左右的份额,线下仍有七成的空间。

3、智能手机产业品牌商上市公司业务业绩对比

中国产智能手机品牌制造商龙头中,仅有小米在港上市,其余龙头企业均为上市,但其在中国智能手机市场地位不容忽视。从此出货量对比来看,2020年华为仍旧是中国智能手机市场中的“龙头”,其手机出货量是vivo的2倍多,竞争优势十分明显,但受到国际形势影响,其在智能手机领域竞争力受到一定影响。

注:营收规模按照当年平均汇率调整,可能存在误差。

4、智能手机产业品牌商上市公司业务规划对比

从各大手机厂商最新投资动向来看,相关厂商产品投资主要集中于技术创新领域,以求构筑企业手机行业发展“护城河”。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP