��ԭ���⣺����ҵ��ȡ�����2022���й�ֲ����ȡ����ҵ������ּ��г��ݶ�(���г����жȡ���ҵ���������۵�)��

ֲ����ȡ����ҵ��Ҫ���й�˾��Ŀǰ�й�ֲ����ȡ����ҵ���й�˾��Ҫ�У�ֲ����ȡ�������������ҵ�������Ƽ�(300487.SZ)������Ĥ(688101.SH);ֲ����ȡ������������ҵ�����Ʒ�߰�������������(002166.SZ)����������(834891.NQ)����������(870480.NQ)����¡����(872213.NQ)����������(872404.NQ)����������(300138.SZ);ҩʳ��Ʒ�߰���������ҩҵ(832045.NQ)��ŷ��ҽҩ(833230.NQ)����Ȼ��(833760.NQ)������ҩҵ(002118.SZ)����ʢҩҵ(002566.SZ)���ŵ���ҩ(300705.SZ)��������(600530.SH)����֥��(000989.SZ)

���ĺ������ݣ�ֲ����ȡ���ҵ�����ݶӡ�ֲ����ȡ���ҵ�г��ݶֲ����ȡ���ҵ�г����жȡ�ֲ����ȡ���ҵ���й�˾ҵ��ҵ���Ա�

1���й�ֲ����ȡ����ҵ�����ݶ�

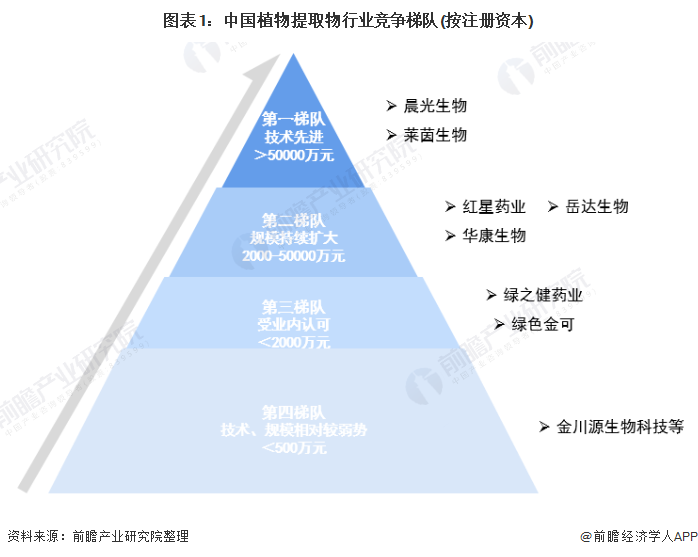

�ҹ�ֲ����ȡ����ҵ�����Ͽɷ�Ϊ�ĸ��ݶӣ���һ�ݶӰ�������������������A�����й�˾�������Ƚ�����ģ�ϴ�֪���ȸ�;�ڶ��ݶӰ���������������ƹ�˾������������ȣ���һ��֪���ȡ���ģ��������;�����ݶӰ�����ɫ��ɡ������ɷݵ��ܵ�ҵ���Ͽɵ���ҵ��������������Ƶĵ����ݶ���ҵ��

2���й�ֲ����ȡ����ҵ�г��������

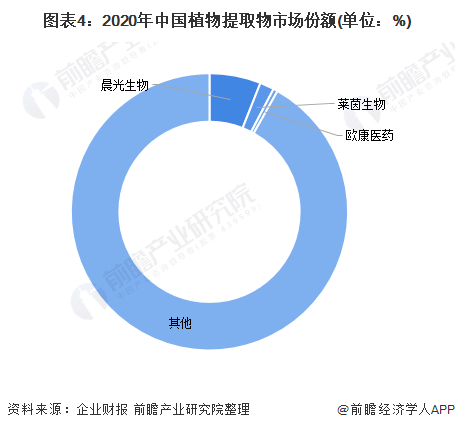

����ֲ����ȡ��ϸ�ֲ�Ʒ������Ӧ������㷺������ϸ�����������ͷ��ҵ������������������������̳������ҵ����ҵ���������ҵ�������ҵ�����֣��ʼ�����ֲ��ҵ��������ǿ��ҵ������ռ��Ҳ�ϵͣ���֮ҵ�ڴ�Ϊ��С��ģ��ҵ�������г����жȼ�Ϊ��ɢ��ǰհ����Ӫ��ͳ�ƿھ����㣬�ó�2020�곿������Ϊ�й�ֲ��ҵ���г���ռ��������һ����ҵ�����Ϊ�������ŷ��ҽҩ��

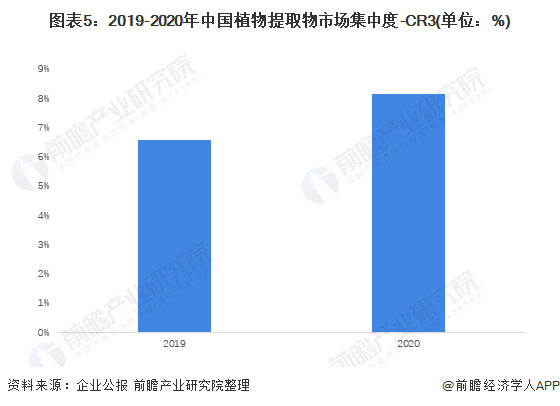

����������ҵ�г��ݶ�����г����ж�������õ�2019-2020���й�ֲ����ȡ����ҵ�г����ж�����������CR3��6.58%������8.16%��ͷ����ҵ��������������ǿ��

3���й�ֲ����ȡ����ҵ������ҵ���ּ�����������

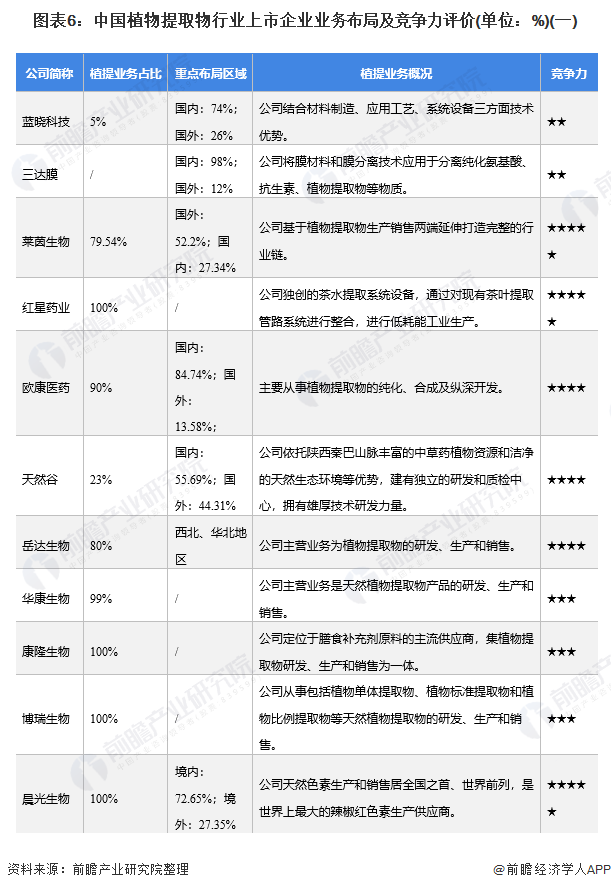

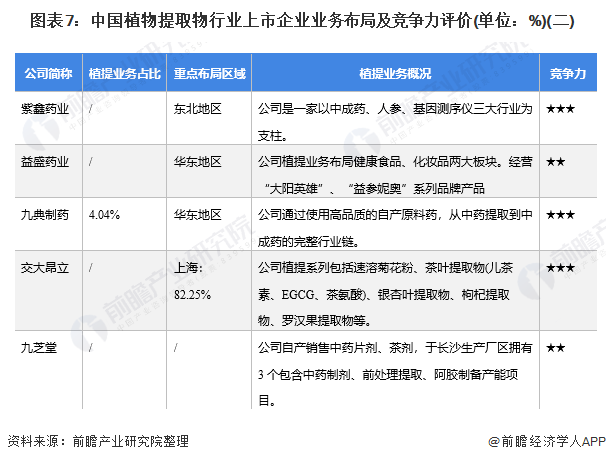

ֲ����ȡ����ҵ�����й�˾�У����������Ȼ�ȡ����������ֲ����ȡ��ҵ����㣬�������й�˾ֲ��ҵ�����ڹ����г������������棬��������������ŷ��ҽҩ����ֲ��ϸ������߱���ǿ�������ơ�

4���й�ֲ����ȡ����ҵ����״̬�ܽ�

����������ģ�ͽǶȷ�����Ŀǰ���ҹ�ֲ����ȡ���������˴�ԭ����ҵ�����Ʒ��в��С;ϸ�ֲ�Ʒ�࣬�г����жȽϵͣ�����ϸ���г��γ�¢�ϸ�ֵ���������������ҵ�����̶���һ��;���ι�Ӧ��һ��Ϊֲ��ԭ���������ֲ����ȡ�����������豸������ԭ���ϳɱ�ռ�ȳ���90%����ҵ������ԭ������������ϵ�;��϶��ԣ�ֲ����ȡ����ҵ����ȡ�豸�����������Խ�ǿ����Ҫϵֲ����ȡ���豸���쳧�̽϶࣬��ҵ��Ʒѡ����ؽϴ�������ƽ�Ϊ���ԡ�

ֲ����ȡ�������θ���ҵ��Ʒ��������Ҫԭ���ϣ���ҽҩ����ױƷ��ʳƷ���ϵȸ�����ҵ�������ٻ�ʹ�õ�ֲ����ȡ����ijһ��һ�г�������ֲ����ȡ�������Ӱ���С��ֲ����ȡ���������ҵ���������ǿ��ͬʱ������ҵ���ڼ����ż��ϸߣ�DZ�ڽ�������в��С��

��ҳ

��ҳ �Ź��ں�

�Ź��ں�

֤ȯ֮��APP

֤ȯ֮��APP