(原标题:预见2022:《2022年中国天然气产业全景图谱》(附市场供需情况、竞争格局、发展前景等))

天然气产业主要上市公司:目前国内天然气产业的上市公司主要有水发燃气(603318)中国石油(601857)、中国石化(600028)、中海油(00883HK)、新天然气(603393)、中国燃气(00384HK)、华润燃气(01193HK)、昆仑能源(00135HK)、广汇能源(600256)、新奥股份(600803)、九丰能源(605090)、洪通燃气(605169)等。

本文核心数据:天然气产量、天然气储量、然气消费量

行业概况

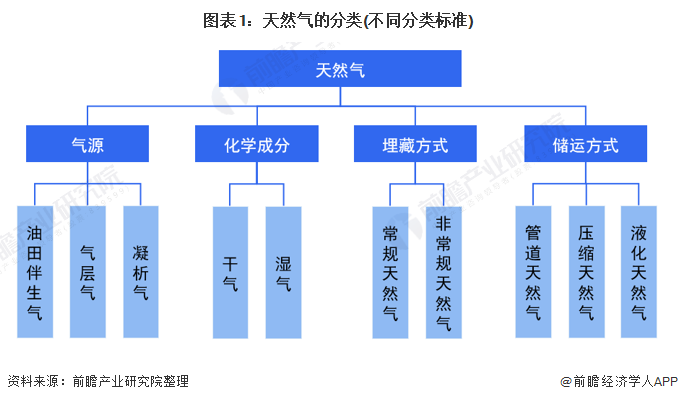

1、定义:优质高效、清洁绿色的低碳能源

天然气是埋藏在沉积岩内的有机物,在长期的地质条件作用下,经过复杂的有机化学反应而形成,是蕴藏在地层内的优质可燃气体,通过钻井开采出来。它的主要成分是甲烷、另外还含有氮、二氧化碳、硫化氢和微量的惰性气体。是一种清洁、低碳、高效的化石能源。按照不同的分类依据,天然气分为如下类别:

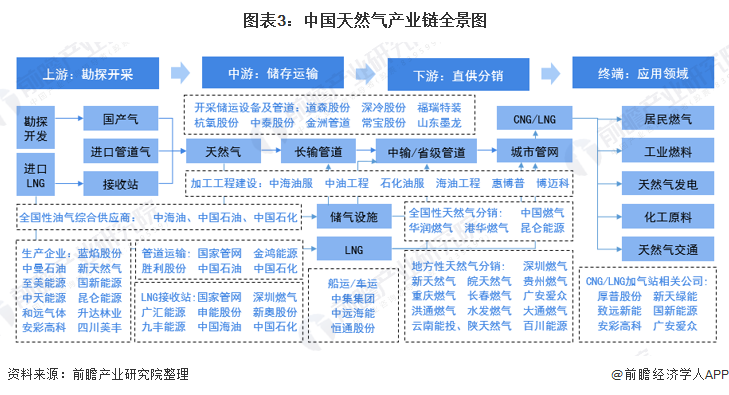

2、产业链剖析:天然气产业链完整

天然气产业链分为三个部分:上游勘探生产、中游运输以及下游分销,产业链较为完整,参与公司众多,发展格局较为稳定。上游天然气勘探生产相关资源集中于中石油、中石化和中海油等综合油气公司,其他油气相关公司包括国新能源、蓝焰股份、中天能源等。

此外,除了自身勘探生产之外还包括进口管道气,进口LNG部分;中游运输包括通过长输管网、省级运输管道等;管道制造公司包括玉龙股份、全洲管道;液化与储运设备供应公司包括厚普股份、广汇能源等。下游分销主要由燃气公司从事该项业务,燃气分销公司主要有百川能源、深圳燃气、大众公用、华润燃气、中国燃气等。除燃气分销以外,燃气公司主业还包括燃气接驳、燃气运营和燃气设备代销等,服务于居民、工商业等用户。

目前,我国多数LNG企业主要向中石油、中石化、中海油等国有大型石油企业采购天然气,少数企业如首华燃气、申能股份依托自有天然气开采业务实现天然气液化、加工生产。

行业发展历程:行业处在快速发展阶段

回顾我国天然气产业的发展历程,以天然气产量为考量指标,大致可以分为3各阶段。发展起步阶段:从1949年到1977年,历时28年,我国天然气工业在四川盆地发展起步,天然气年产量从0.1亿立方米逐步增加到100亿立方米;缓慢增长阶段:从1977年到2001年,历时24年,全国天然气年产量稳步上升到303亿立方米;快速发展阶段:2001年到2020年,历时19年,全国天然气产量年均增长83.4亿立方米。特别是中国共产党第十八次全国代表大会以来,国内天然气业务加快发展,“十三五”期间,年产量连续5年“换”百字头,年均增幅为9.4%,行业处在快速发展阶段。

行业政策背景:聚焦2030碳达峰目标,大力推动天然气发展

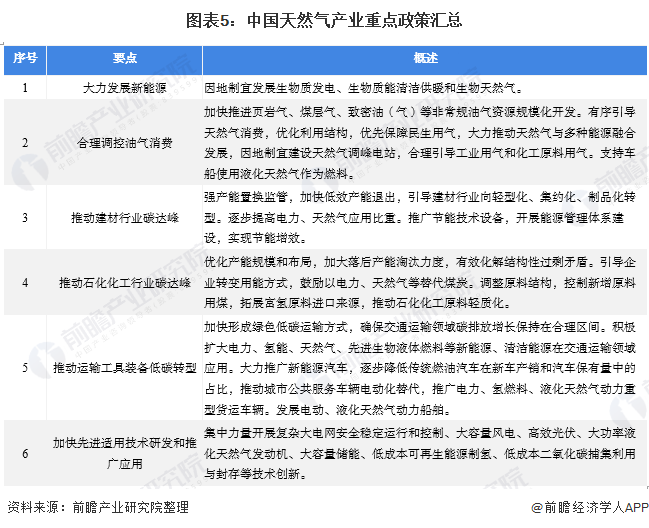

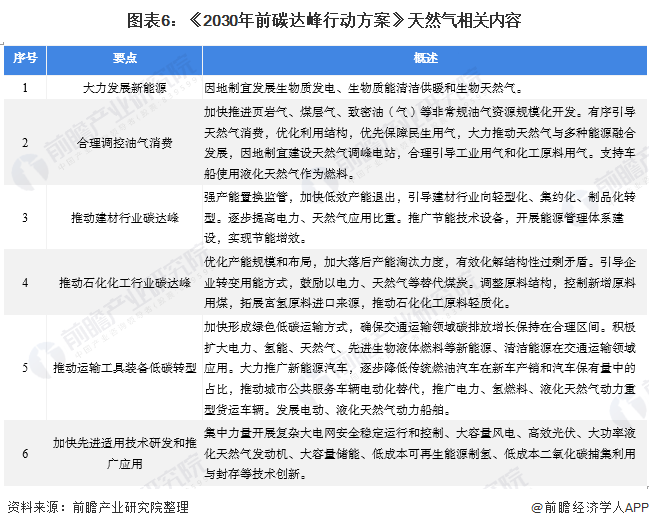

近年来,国家相继出台和发布了一系列政策和规划,支持和促进天然气产业的发展。2021年10月26日,国务院印发《2030年前碳达峰行动方案的通知》(国发〔2021〕23号),《方案》提出,要合理调控油气消费,加快推进页岩气、煤层气、致密油(气)等非常规油气资源规模化开发。有序引导天然气消费,优化利用结构,优先保障民生用气,大力推动天然气与多种能源融合发展,因地制宜建设天然气调峰电站,合理引导工业用气和化工原料用气。支持车船使用液化天然气作为燃料。引导企业转变用能方式,鼓励以电力、天然气等替代煤炭等。

行业发展现状

1、供给端:“十三五”期间我国天然气储产量持续增长

“十三五”以来,我国天然气气产供储销体系建设稳步推进,天然气储产量快速增长,“全国一张网”基本成型。“十三五”期间,我国天然气新增探明地质储量保持高峰水平。自然资源部数据显示,2020年,全国天然气新增储量再创新高,天然气探明新增地质储量129万亿立方米。其中,天然气、页岩气和煤层气新增探明地质储量分别达到10357亿立方米、1918亿立方米、673亿立方米。

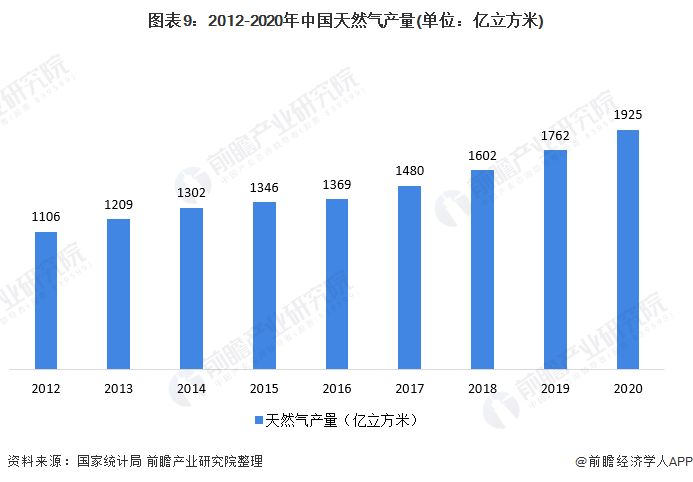

国家统计局统计数据显示,十三五”期间全国天然气产量快速增长,连续四年超过百亿立方米。2020年,全国天然气产量1925亿立方米,同比增长9.8%。

2012-2020年,天然气进口量整体呈增长态势,但天然气进口增速有所回落。2020年,天然气进口量1404亿立方米,同比增加3.6%。其中,全年LNG进口量6713万吨,同比增长11.5%;管道气进口量477亿立方米,同比下降8.9%。

2、需求端:能源清洁化趋势推动天然气消费规模扩大

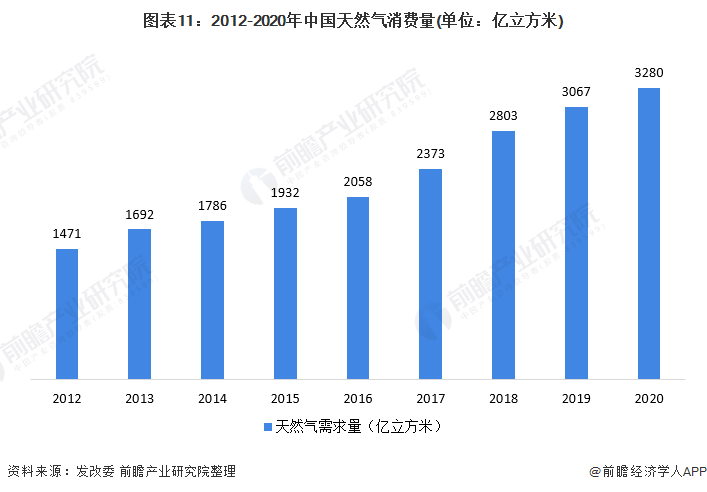

由于我国对于天然气能源的巨大需求量,我国天然气行业进出口基本呈现出“全进口、零出口”的格局。从2012-2020年天然气消费量变化趋势可以看出,“十三五”期间我国天然气需求出现大幅度增长,2020年全年我国天然气消费量3280亿立方米,增量约220亿立方米,同比增长6.9%,占一次能源消费总量的8.4%。

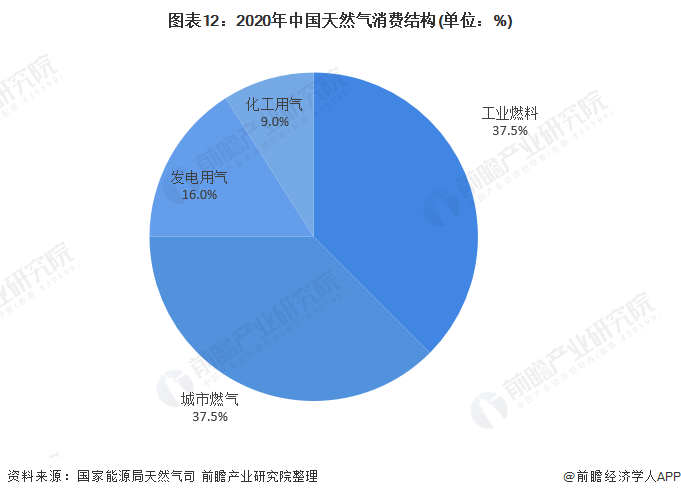

受“煤改气”政策的推动、供给侧改革、社会用电需求增长等政策导向和经济驱动的多重因素影响,我国城镇居民、工业及发电用天然气的需求增长显著。从消费结构来看,2020年,工业燃料和城市燃气用气占比基本持平,均在37-38%,发电用气占比16%,化工用气占比9%。

行业竞争格局

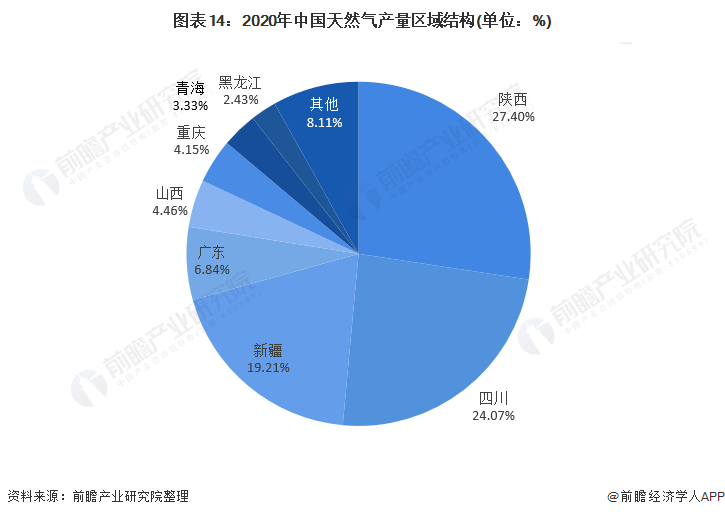

1、区域竞争:陕西、四川、新疆产量较大,区域供需不平衡

我国天然气生产地主要集中在东西区,消费区则主要在长三角、珠三角,导致供需不平衡。特别是产量,陕西、四川、新疆占比较高,三个省(自治区)加在一起产能超过70%。从消费量来看,江苏、广东、四川年消费量超过200亿立方米,而产地在很远的中西部,必须经过管网或者其他方式运输。季节性不平衡是我国天然气市场遇到的最大问题,此外还存在区域调峰需求不平衡、基础设施不平衡、储气调峰能力不足问题。

我国国产LNG主要分布在内蒙古、陕西、四川、新疆等地区。塔里木、四川、鄂尔多斯等地区天然气储量丰富,为国产LNG产能建设奠定了坚实的资源基础。整体来看,内蒙古、陕西、山西、四川四省生产LNG占比分别为26.14%、22.58%、11.01%和10.41%。

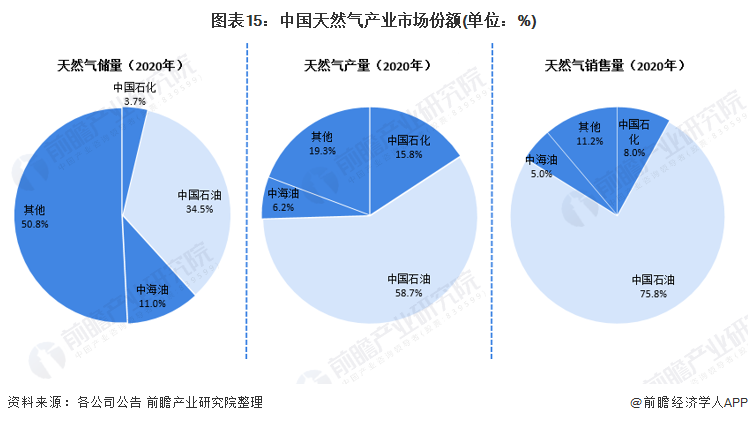

2、企业竞争:三桶油主导,竞争格局稳定

国内天然气主要由中国石油、中国石化、中海油等企业供应。根据上市公司公告数据显示,国内最大的天然气供应商中国石油2020年天然气产量约39938亿立方英尺(约为1130.91亿立方米),占比58.7%,中国石化天然气产量10723.3亿立方英尺(约为303.69亿立方米),占比15.8%。此外,按照天然气储量与天然气销售量(不包含下游分销)中国石油占比分别以764370亿立方英尺(约为21644.34亿立方米)、2487.45亿立方米占比34.5%与75.8%。

注:天然气按1立方米=35.315立方英尺换算

行业发展前景及趋势预测

1、“十四五”我国能源结构进一步优化,天然气供需规模有序增长

天然气属于清洁能源领域是我国近年来重点支持发展的产业,具有广阔的发展前景。随着“增储上产七年行动计划”持续推进,全国天然气产量快速增长,新增探明地质储量保持高峰水平。未来,我国将继续立足国内保障供应安全,推进天然气持续稳步增长。国家能源局预计我国天然气产量2025年达到2300亿立方米以上,2040年以及以后较长时期稳定在3000亿立方米以上水平。

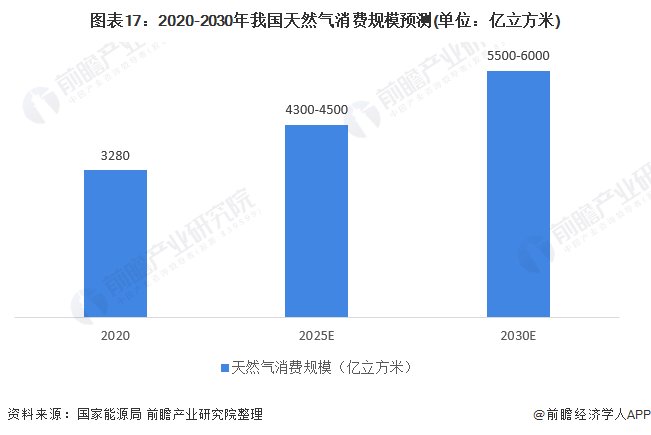

天然气作为最清洁低碳的化石能源,未来为助力碳达峰、碳中和目标的实现。国家将积极推动天然气产业实现高质量发展。通过合理引导和市场建设,国家能源局预计2025年我国天然气消费规模达到4300-4500亿立方米,2030年达到5500-6000亿立方米。

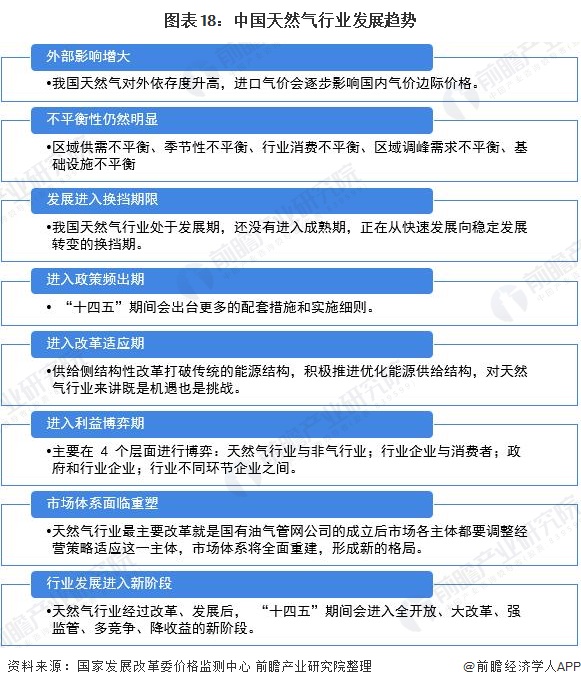

2、行业进入全开放、大改革、强监管、多竞争、降收益的新阶段

“十四五”我国天然气行业仍处于发展期,但将从快速发展向稳定发展转变。"十四五"期间,对天然气发展最主要的制约因素是气源发展,煤炭清洁化利用和可再生能源发展问题是天然气发展的主要竞争对手。"十四五"期间天然气行业发展呈现八大趋势:

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP