(原标题:预见2021:《2021年中国移动游戏行业全景图谱》(附市场规模、竞争格局和发展趋势等))

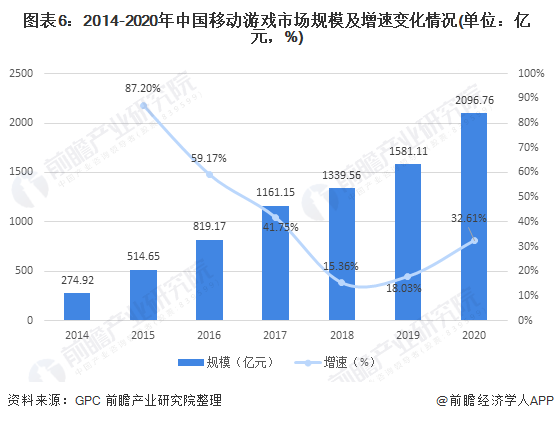

近年来随着我国智能手机的迅速发展,以其为主要载体的移动游戏行业也随着迅速发展,在2020年时我国移动游戏行业的市场规模达到了2096.76亿元,2014-2020年期间年均复合增长率高达40.3%。

从游戏类型来看,角色扮演类游戏最受欢迎;从题材来看,现代题材的游戏最受欢迎。在未来,中国的移动游戏将会受到更多国家的欢迎,同时国内对于移动游戏的入局门槛提高,更有实力的移动游戏厂商将会被留下,行业将更加规范。

行业主要上市公司:腾讯(00700)、网易(NTES)、三七互娱(002555)、世纪华通(002602)、完美世界(002624)、哔哩哔哩(BILI.NASDAQ)、IGG(00799)、游族网络(002174)、中手游(00302)、网龙(00777)、金山软件(03888)、巨人网络(002558)、吉比特(603444)、心动公司(02400)、掌趣科技(300315)友谊时光(06820)、祖龙娱乐(09990)等。

本文核心数据:移动游戏产业链、移动游戏分类情况、移动游戏市场规模、移动游戏用户规模、游戏出海情况、移动游戏政策

移动游戏行业概况

1、定义

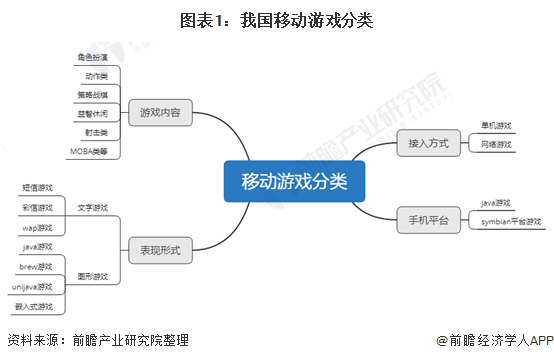

移动游戏指用户使用手机或平板终端,通过移动互联网进行专业适配手机或平板的单机游戏和网络游戏。根据接入方式、表现形式、内容与平台的不同可以将移动游戏分为以下类型:

2、产业链剖析:

游戏行业产业链的参与者主要包括游戏研发商、游戏发行商和分发渠道商。规模较小、不具备丰富发行运营经验的游戏研发商多专注于游戏开发,而腾讯、网易、三七互娱等头部厂商则采用“研运一体”的经营模式。

游戏下游分发渠道主要包括硬件官方商店(华为、小米、酷派应用商店等)、第三方应用商店(腾讯应用宝、App Store、Google ?Play等)、超级APP(抖音、头条、微博、微信等)、广告平台以及垂直社区平台。

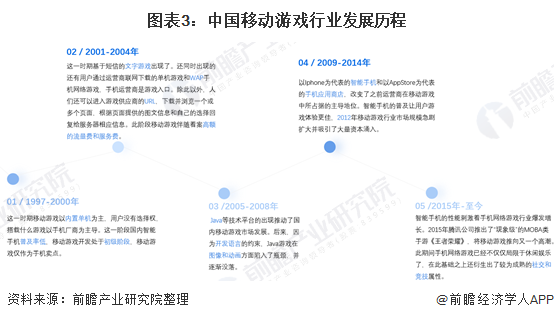

移动游戏行业发展历程:游戏属性逐渐多元化

我国移动游戏行业从1997年开始出现苗头,最开始以内置单机为主,随后在发展的过程中从文字游戏发展到java游戏再到图文并茂的游戏;2009年开始随着智能手机的发展与普及,移动游戏也随之高速发展。

2015年现象级手游《王者荣耀》的出现将我国移动游戏行业推向又一个高产,目前我国的移动游戏不仅仅是娱乐为主,更添加了社交和竞技的属性。

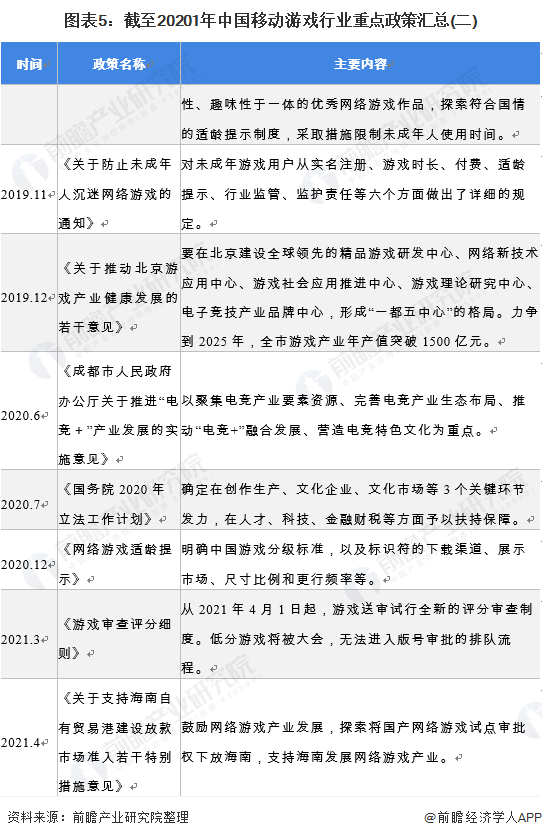

移动游戏行业政策背景:政策管控行业发展

游戏作为我国文化产业的重要一部分,其发展离不开国家政策的推动。同时,由于游戏具有易上瘾的特点,为防止青少年过度沉迷游戏,国家还专门出台了相关的政策指引。

移动游戏行业发展现状

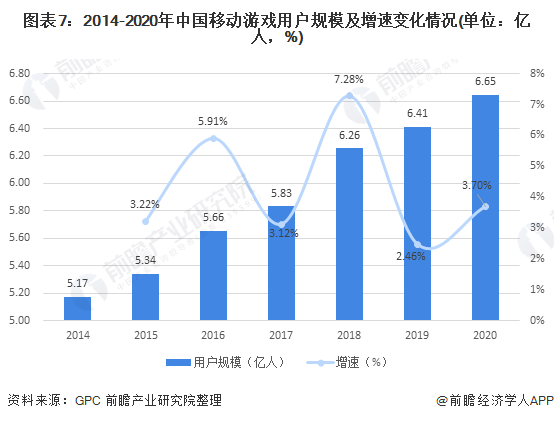

1、移动游戏市场规模与用户规模逐年增长

2014-2020年,我国移动游戏市场规模从274.92亿元逐年上升到了2096.76亿元,增长了662.7%,年均复合增长率达到40%;同时用户规模也从2014年的5.17亿人增长到了2020年的6.65亿人,总体增长了28.6%。

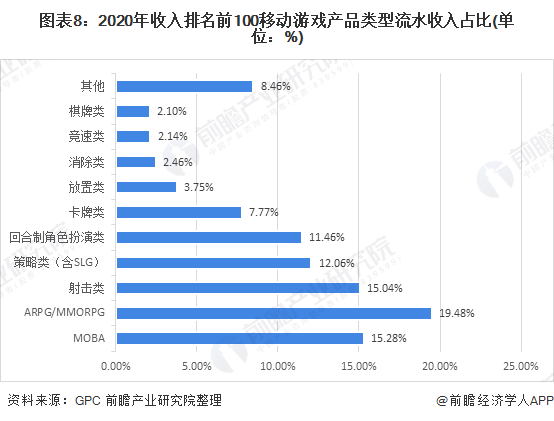

2、角色扮演类移动游戏流水最多

除了智能手机与平板电脑的快速发展外,多元的移动游戏类型也吸引着不少用户。2020年我国游戏行业排名前100移动游戏产品中主要以APRG/MMORPG(角色扮演类)、MOBA(多人在线战术竞技类)与射击类为主,2020年时这三类游戏的流水收入占比分别为19.48%、15.28%与15.04%。

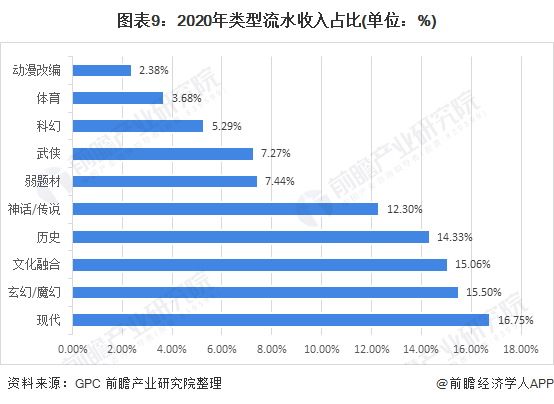

3、现代题材游戏最受欢迎

从游戏题材来看,现代题材的游戏最受欢迎。2020年收入排名前100移动游戏题材中,现代游戏题材流水最多,达到了16.75%;其余玄幻/魔幻题材、文化融合、历史与神话/传说题材流水收入占比均在10%以上,2020年分别为15.5%、15.06%、14.33%与12.3%。

移动游戏行业竞争格局

1、 移动游戏区域竞争分析

――美日韩为游戏主要出口国

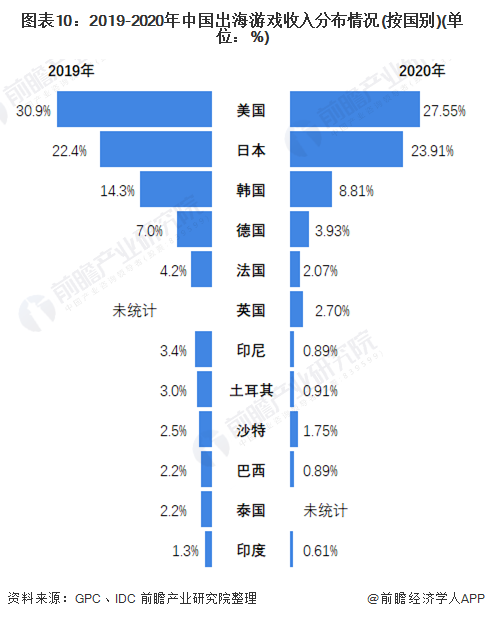

从游戏出海的国家来看,我国游戏主要流往美国、日本与韩国,2020年时有27.55%的收入来自美国,有23.91%来自日本,有8.81%来自韩国。收入排行前三的国家在2020年时收入总占比为60.27%较2019年的67.6%下降了7.33个百分点,说明我国出海的游戏受到更多国家欢迎。

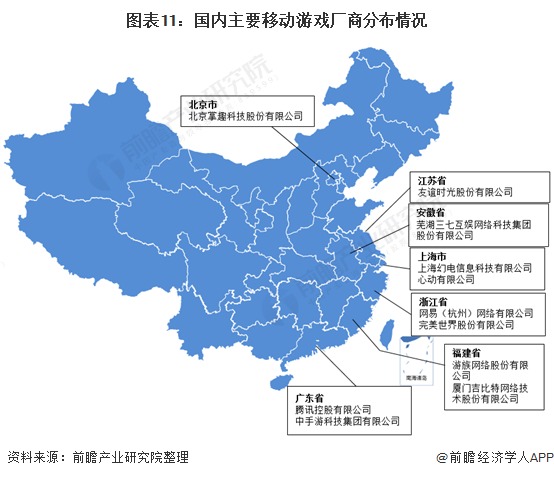

――国内主要移动游戏厂商分布

目前国内移动游戏厂商大多分布在沿海城市,例如移动游戏龙头企业腾讯控股的总部就在广东省;移动游戏第二厂商网易公司在浙江省;近来新上市的哔哩哔哩(上海幻电信息科技有限公司)在上海市;除此之外,其他具有代表性的移动游戏厂商例如友谊时光、心动公司、完美世界、游族网络、中手游等均分布在沿海城市。

2、移动游戏企业竞争分析

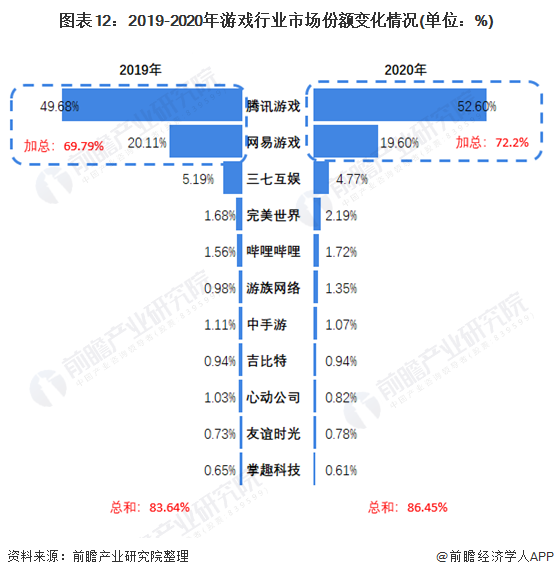

移动游戏在快速的发展过程中出现了众多表现优异的上市企业,例如腾讯游戏与网易游戏。目前国内主要的移动游戏上市公司有腾讯游戏、网易游戏、三七互娱等,其中腾讯游戏与网易游戏二者占比在2020年进一步提升,突破了70%,达到了72.2%。

主要的十一家上市企业中移动游戏的营收规模占比总和也从2019年的83.64%增长到了2020年的86.45%,行业集中度有所提升,且腾讯游戏与网易游戏的垄断力度更大。

注:因大多游戏厂商未在营收板块中对移动游戏与非移动游戏进行明显区分,故选取整个游戏行业的占比作为参考,同时因移动游戏为游戏行业主要游戏类型,所以此市场竞争情况有较大参考性。

移动游戏行业发展前景及趋势预测

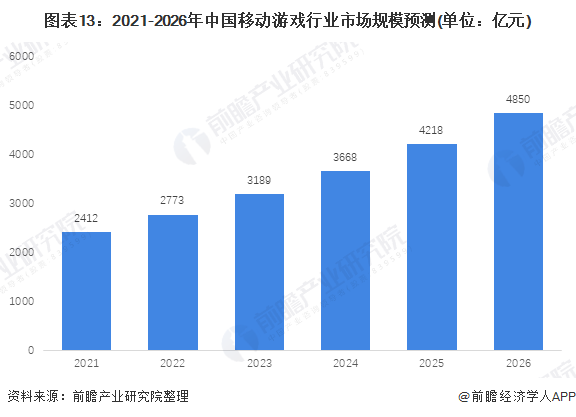

1、移动游戏行业市场规模预测

2020年,中国移动游戏市场实际销售收入2096.76亿元,比2019年增加了515.65亿元,同比增长32.61%。目前中国移动游戏市场正处于发展的关键节点:无论是版号导致行业洗牌,还是5G、云游戏等新欣技术带来的行业革,都有可能彻底改变格局。

移动游戏行业在短期仍将保持较稳定的发展趋势直到新兴技术能带来交互稳定、定价合理和玩法成熟的用户体验。预计2026年我国移动游戏行业市场规模将达到4800亿元,年均复合增速约为15%。

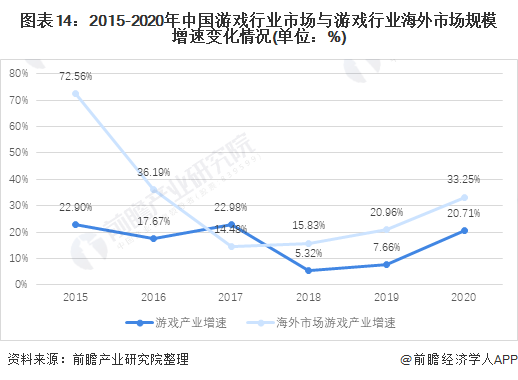

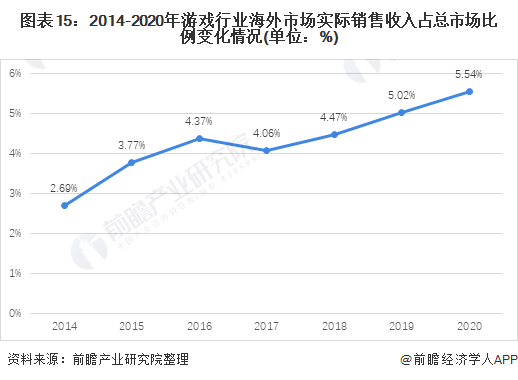

2、海外影响力逐渐提升

相对于整个游戏行业来看,出海游戏带来的收入占比目前较小,但是其规模增长速度在大多数时候远高于游戏行业销售规模,说明我国游戏在海外市场的成长较在国内更为迅速。2020年出海游戏销售规模增速为33.25%,整个游戏行业的销售规模增速为20.71%,尽管2020年时出海游戏销售规模占比仅有5.54%,但随着游戏类型与题材的多元化,我国游戏出海将会保持目前的发展势头。

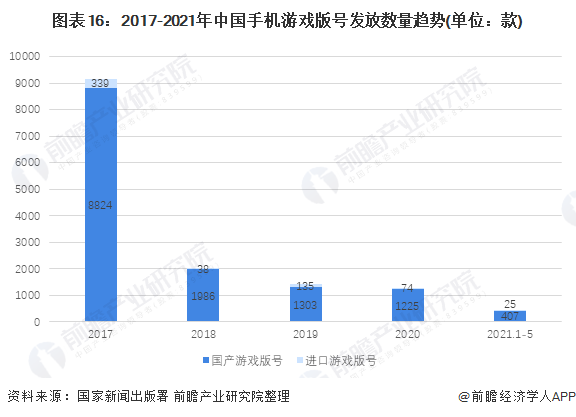

3、游戏版号审批趋于常态化

经过近两年的调整以及版号的积压清理,版署的版号审批已趋于常规化,有一定的审批节奏,但是从版号总量来看,仍受到一定的限制。在2020年初的时候,穿山甲联盟对买量游戏提出版号要求;2020年年中,苹果加紧要求开发者版号信息补充,众多无版号的游戏被下架。

据国家新闻出版署统计,2020年共计1299款手机游戏过审获得版号,其中国产游戏1225款,进口游戏数量74款。截止到2021年6月24日,2021年共计432款手机游戏过审获得版号,其中国产游戏407款,进口游戏数量25款。自2018年监管部门对游戏行业严管严控以来,游戏版号已经并将持续成为稀缺资源。

注:2021年统计时间至20201年6月24日。

4、未成年防沉迷管制不会懈怠

从2019年发布的了《关于防止未成年人沉迷网络游戏的通知》开始,未成年防沉迷工作正式拉开序幕,《通知》中指出要网络游戏实名制,要进一步减少未成年人游戏时间,控制未成年人游戏充值等主要举措。

2020年《网络游戏适龄提示》标准发布,指出游戏应当以三个不同的年龄为标准(8、12、16岁),对应不同的使用场景。从长远来看,未成年防沉迷管制工作能够助于行业健康发展,未来国家或将出台更多合理措施对未成年防沉迷进行管制。

以上数据参考前瞻产业研究院《中国移动游戏行业市场前瞻与投资战略规划分析报告》,同时前瞻产业研究院提供产业大数据、产业规划、产业申报、产业园区规划、产业招商引资、IPO募投可研、招股说明书撰写等解决方案。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP