��ԭ���⣺����ҵ��ȡ�����2021���й�ˮ����ֳ��ҵ������ּ��г��ݶ�(�������жȡ���ҵ���������۵�)��

ˮ����ֳҵ���������ÿɹ���ֳ(������ֲ)��ˮ������ֳ�������̬ϰ�ԺͶ�ˮ��������Ҫ������ˮ����ֳ��������ʩ������ˮ�����ö���ֲ����ֳ���й�ˮ��Ʒ������ģ�Ѿ���ȫ��Χ�ڳ�Ϊ��һ�����Ĺ��ң����ҹ�ˮ��Ʒ������ȴԶԶ��������ƽ��ˮƽ�����⣬ˮ����ֳ�Ľ����ż��ϵ͵���������ҵ�������ң���������DZ�ڽ����ߵ���в��

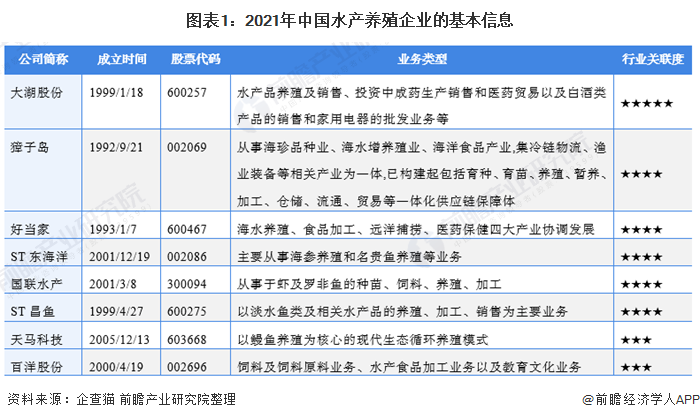

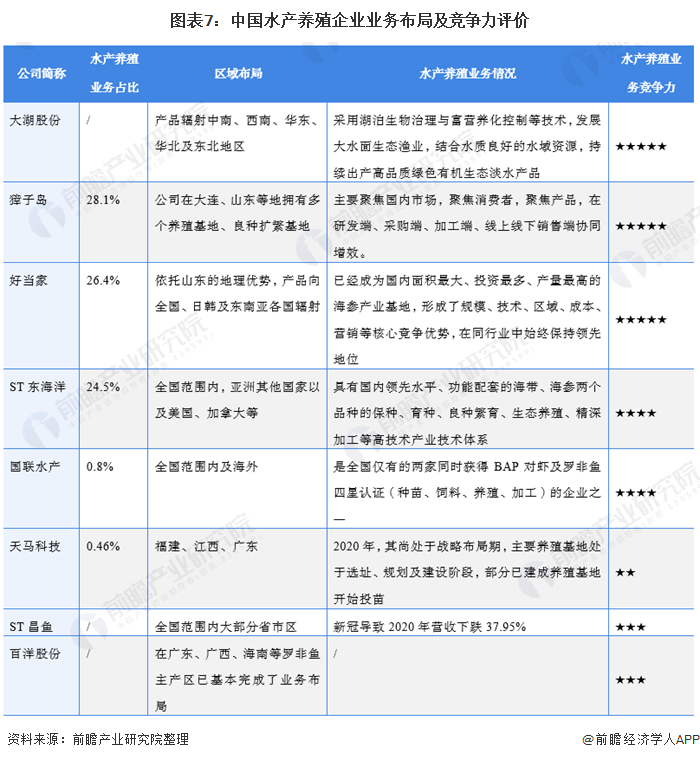

��ҵ��Ҫ���й�˾��Ŀǰ�й�ˮ����ֳ��ҵ�����й�˾��Ҫ�кõ���(600467)��ST������(002086)����ӵ�(002069)������ɷ�(600257)��ST����(600275)������ɷ�(002696)������ˮ��(300094)�������Ƽ�(603668)��

���ĺ������ݣ���ҵ��Ϣ�������жȡ���ҵ�ֲ�������״̬

1���й�ˮ����ֳ��ҵ�����ݶ�

ˮ����ֳҵ���������ÿɹ���ֳ(������ֲ)��ˮ������ֳ�������̬ϰ�ԺͶ�ˮ��������Ҫ������ˮ����ֳ��������ʩ������ˮ�����ö���ֲ����ֳ��

�й�ˮ��Ʒ������ģ�Ѿ���ȫ��Χ�ڳ�Ϊ��һ�����Ĺ��ң����ҹ�ˮ��Ʒ������ȴԶԶ��������ƽ��ˮƽ�����⣬ˮ����ֳ�Ľ����ż��ϵ͵���������ҵ�������ң���������DZ�ڽ����ߵ���в��

Ŀǰ�й�ˮ����ֳ��ҵ�����й�˾��Ҫ�кõ���(600467)��ST������(002086)����ӵ�(002069)������ɷ�(600257)��ST����(600275)������ɷ�(002696)������ˮ��(300094)�������Ƽ�(603668)��

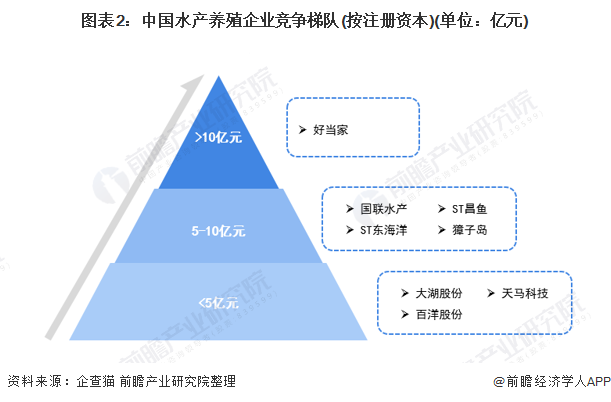

�������è��������ʾ���й�ˮ����ֳ��ҵ��Ҫ��Ϊ�����ݶ�;��һ�ݶ���ע���ʱ���10��Ԫ���ϵ���ҵ����ҪΪ�õ���;�ڶ��ݶ���ע���ʱ���5-10��Ԫ֮�����ҵ����ҪΪ����ˮ��������������㡢��ӵ��ȡ������ݶ���ע���ʱ���5��Ԫ���µ���ҵ����ҪΪ����ɷݡ������Ƽ�������ɷݡ�

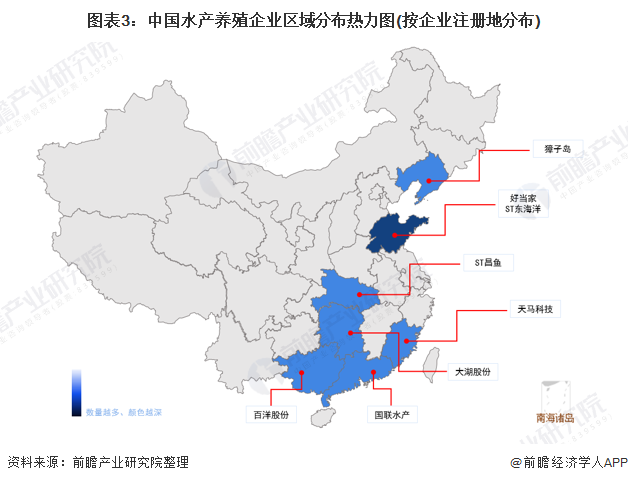

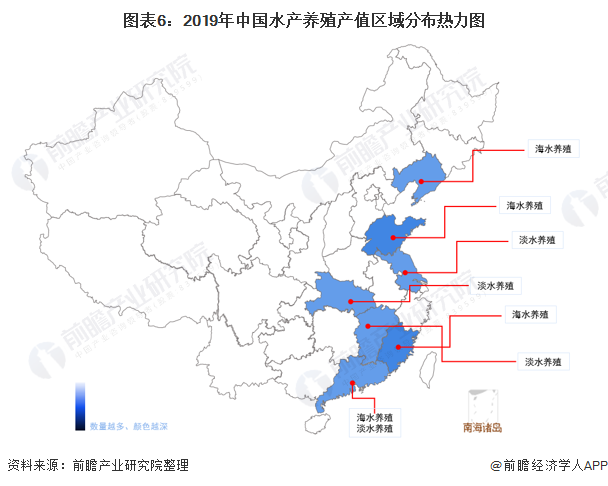

����ҵ�ֲ�������ɽ�����㶫���������غ�ʡ��Ϊ�ҹ���Ҫ��ˮ����ˮ��ֳ��ҵ���۵�;�ں���ֳ�Խ��ա����ϡ������������ȵ�Ϊ����

2���й�ˮ����ֳ��ҵ��ҵ����

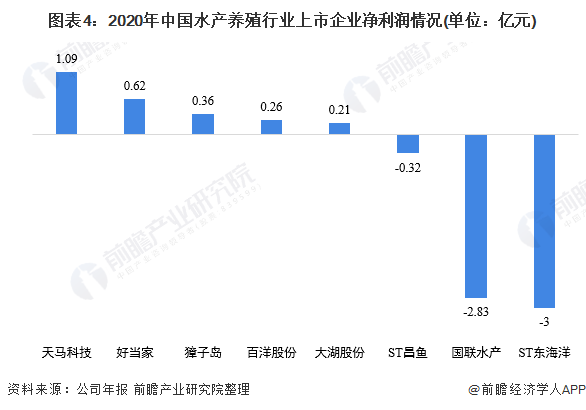

2020�꣬�¹ڷ���ϯ��ȫ��ˮ����ֳҵ���ܴ���������¹ڷ���Ӱ�죬ˮ��Ʒ����˴���ѻ���������ȥ����������2020�굱��ľ����������������Ƽ����õ��ҡ���ӵ�������ɷݡ�����ɷݶ��ɿ�תӯ��������㡢����ˮ���Լ����������dz��ڿ���״̬��

3���й�ˮ����ֳ��ҵ�����ж�

ˮ����ֳ�������ܵ�������Դ��Ӱ�죬��ȫ����Χ�ڣ�ɽ��ʡ���ܱߵ������Լ��㶫�����ȶ��Ǻ�ˮ��ֳ����֮�ء����ڵ�ˮ��ֳ���棬�����Խ��ա������������ȵ�Ϊ����

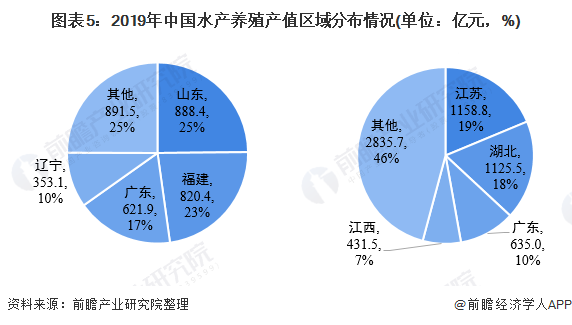

���ݡ��й���ҵͳ�����2020����������ʾ��2019���й���ˮ��ֳ��ֵ������Ҫ�ֲ���ɽ��������ʡ����ֵ�ֱ�Ϊ888.4��Ԫ��820.4��Ԫ��ռ�ȷֱ�ﵽ��25%��23%��

��2019���й���ˮ��ֳ��ֵ������Ҫ�ֲ��ڽ��պͺ�����ʡ����ֵ�ֱ�Ϊ1158.8��Ԫ��1125.5��Ԫ��ռ�ȷֱ�ﵽ��19%��18%��

ע������Ǻ�ˮ��ֳ���ұ��ǵ�ˮ��ֳ��

4���й�ˮ����ֳ��ҵ��ҵ���ּ�����������

��ˮ����ֳ��ҵ�У���ˮ����ֳ��ҵ��Ҫ����ҵ�������ڵ�Ϊ��Ҫ���֣������������ڵ����ܱ�ʡ����ɢ�������ڷ������պ����������Լ������ȹ��ҵ�������

ˮ����ֳҵ�������������ˮ����ֳ��ҵ��������̬�����ķ�ʽ��չ��ˮ����ֳ;���У�����ɷݲ��ú������������븻Ӫ�������Ƶȼ�������չ��ˮ����̬��ҵ�����ˮ�����õ�ˮ����Դ������������Ʒ����ɫ�л���̬��ˮ��Ʒ�����⣬����ˮ������ȫ�����е�����ͬʱ���BAP��Ϻ������������֤(���硢���ϡ���ֳ���ӹ�)����ҵ֮һ��

5���й�ˮ����ֳ��ҵ����״̬�ܽ�

����������ģ�ͽǶȷ���������ˮ����ֳ�Ľ����ż��ϵͣ����¶�������ҵ���ԣ�DZ�ڽ����ߵ���в�ϴ��⣬���ǼӾ���������ҵ�ľ�����

�����ζˣ�����ˮ����ֳ���ijɱ����������Ϻ����磬��ռ�ȴﵽ��54.31%����ˣ�����ˮ����ֳ��ҵ�����ε����������ǿ��

�����ζˣ�����Ŀǰ���ڵ������߶�ˮ��Ʒ��������ԶԶ���ڹ���ƽ��ˮƽ����˶����ε��������Ҳһ�㡣

��ʳƷ�ṹ�У��ҹ���Ҫ�����⡢����Ϊ����2019���˾�ʳ���������ߴ�20.3ǧ�ˣ���ˮ��Ʒֻ��13.6ǧ�ˡ���ˣ���Ȼ���⡢���ⲻ����ȫ���ˮ��Ʒ�����Ǻܴ�̶��Ϲ������ڻ�ѡ�����⡢��������������ˮ��Ʒ�������������й�ˮ����ֳ��ҵ�������ҡ�

��ҳ

��ҳ �Ź��ں�

�Ź��ں�

֤ȯ֮��APP

֤ȯ֮��APP