(原标题:2021年全球珠宝行业市场发展趋势分析 培育钻石蓄势待发)

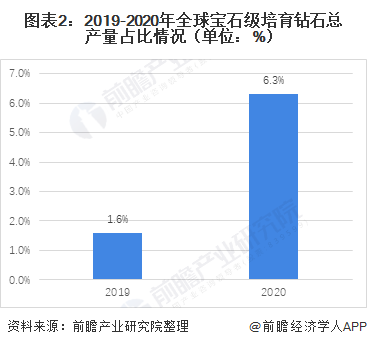

近年来全球钻石产量逐年下降,作为天然钻石替代品的培育钻石产量上升,2020年渗透率仅有6.3%,发展空间较大。并且培育钻石的生产成本较低,相对于天然钻石的销售价格也一再下降――从天然钻石售价的80%下降至20%,越来越多的消费者愿意购买性价比更高的培育钻石。在此背景下,世界知名珠宝商也通通开始布局培育钻石领域,培育钻石市场蓄势待发。

珠宝行业主要上市公司:周大生(002867)、周大福(HK01929)、潮宏基(002345)、六福集团(HK002590)等。

本文核心数据:天然钻石产量、培育钻石产量、培育钻石渗透率、钻石分类对比、珠宝商布局培育钻石

1、培育钻石产量逆势上升

2017-2020全球钻石产量从2017年的15200万克拉下降到2020年的11100万克拉,但是培育钻石的产量却在上升,2019年时是600万克拉,到2020年增长了100万克拉,虽然整体产量规模较小,但是从渗透率的增长速度来看,培育钻石行业发展较为迅猛――渗透率从2019年的1.9%上升到了2020年的6.3%,上升了4.4个百分点。

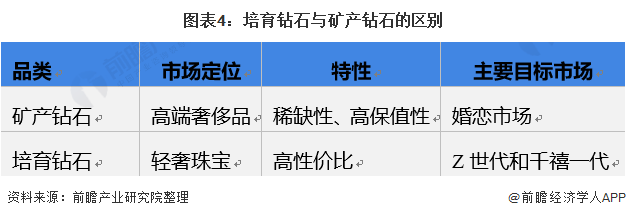

2、培育钻石是天然钻石的替代品

培育钻石之所以增长势头如此迅猛,主要是因为除了产出方式外,培育钻石与天然钻石(矿产钻石)在化学成分、硬度、折射率和色散方面没有任何区别,可以作为天然钻石的替代品、除此之外,培育钻石的目标客户是消费力旺盛的年轻人,市场定位也是轻奢珠宝,相对于高价的天然钻石,更多消费者愿意接受培育钻石。

3、众多珠宝商布局培育钻石领域

在天然钻石与培育钻石成分等其他因素相同的情况下,消费者在选择的时候对价格的考虑权重将会更多。据《2020-21全球钻石行业报告》,2016-2020年培育钻石批发价占天然钻石零售价的比例从80%下降到了35%,未来随着培育钻石的规模化生产,这一比例还将继续下降。

除此之外,全球众多知名珠宝商例如施华洛世奇、潘多拉、De Beers等也纷纷开始布局培育钻石领域,具体情况如下:

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP