(原标题:【行业深度】洞察2021:中国变频器行业竞争格局及市场份额(附市场集中度、企业竞争力评价等))

变频器在我国各个领域均有应用,目前国内变频器行业的市场份额主要集中在外资品牌上,国产品牌集中度较低,在地区分布上主要集中于广东省,企业的客户主要集中在国内华东地区与华南地区。汇川技术与英威腾是国产品牌中占比较多的龙头企业,二者近年来集中度逐年升高。

从各公司的发展规划来看,更具有技术优势的变频器将更有竞争力,同时新兴行业例如智能制造、网络能源等领域的变频器需求潜力有待挖掘。

变频器行业主要上市公司:合康新能(300048)、英威腾(002334)、汇川技术(300124)、新风光(688663)、智光电气(002169)、蓝海华腾(300484)、禾望电气(603063)、新时达(002527)、动力源(600405)、伟创电气(688698)、正弦电气(688395)。

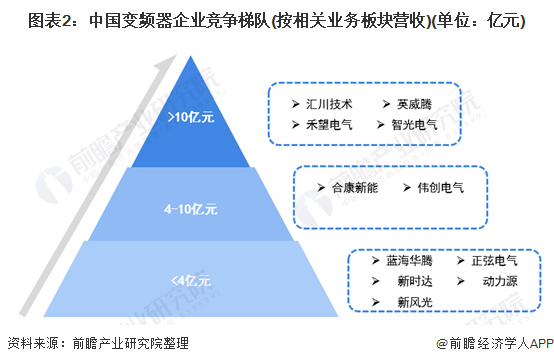

1、 中国变频器行业竞争梯队

变频器的应用领域涵盖国民经济的多个行业,在电力、公用工程、纺织与化纤、建材、石油、化工、食品饮料、烟草、煤炭、机械加工等行业中,都在发挥着重要作用。我国变频器行业主要的上市公司包括合康新能(300048)、英威腾(002334)、汇川技术(300124)、新风光(688663)、智光电气(002169)、蓝海华腾(300484)、禾望电气(603063)、新时达(002527)、动力源(600405)、伟创电气(688698)、正弦电气(688395)。

根据各个企业在变频器相关产品的营收分为三个竞争梯队,其中变频器及其相关业务营收超过10亿元的有汇川技术、英威腾、禾望电气与智光电气;变频器及其相关业务营收在4-10亿元的有合康新能与伟创电气,其中合康新能的相关营收接近十亿元;其他企业的相关营收则低于4亿元。

从企业分布来看,主要的11家企业中,有6家企业分布在广东省,3家在北京市,其次山东省与上海市各有1家。可以发现,我国广东省的变频器行业在国内较领先,有较多出色上市公司集中分布在省内。

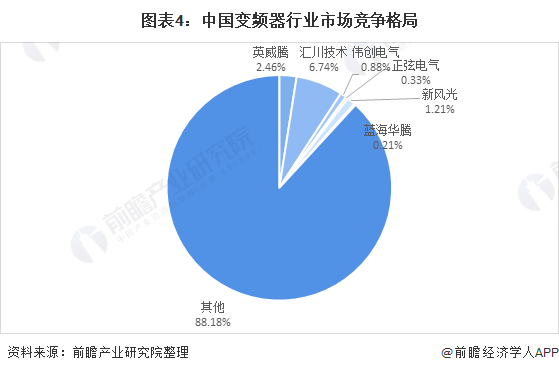

2、中国变频器行业市场份额

目前国内变频器行业的主要玩家还是外资品牌,国产品牌的市场占比较少。前瞻通过历史数据测算2020年中国变频器行业市场规模约为520亿元,照此规模,有剥离单独的变频器业务的公司中,汇川技术的市场占比约为6.74%,其次是英威腾与新风光,占比分别为2.46%与1.21%。

3、中国变频器行业市场集中度

在企业营收方面,汇川技术与英威腾的市场占比排在前列。2019年时中国变频器行业市场规模约为495亿元,同年汇川技术的变频器类产品营收为29.72亿元,英威腾约为13.14亿元,二者加总占总市场规模约8.6%,2020年时这一比例为9.14%,可以发现,中国变频器行业集中度正在向头部企业集中。

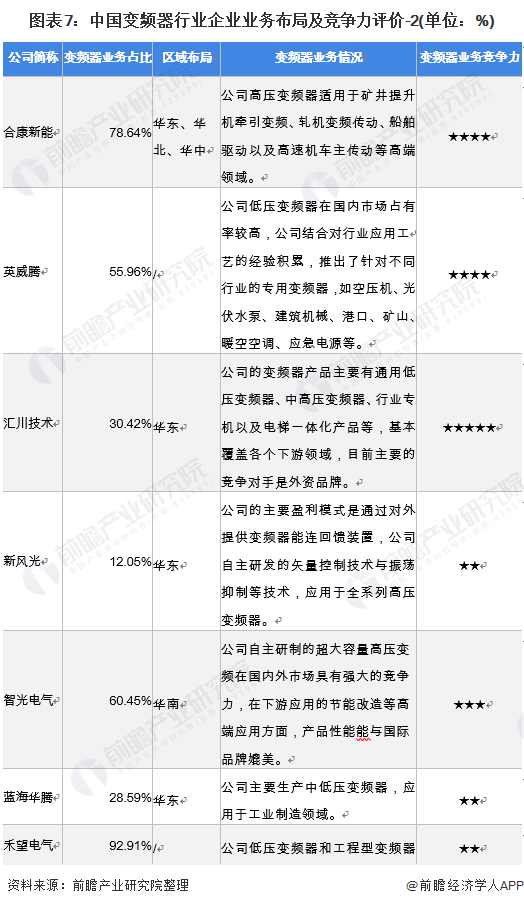

4、中国变频器行业企业布局及竞争力评价

从变频器业务占比来看,合康新能、英威腾、智光电气、禾望电气、伟创电气与正弦电气的变频器业务较为集中,在2020年变频器业务的营收占比超过了公司总营收的50%,其中正弦电气更是达到了100%。

从营收区域分布来看,除了新风光与智光电气,其他企业在海外均有布局;在国内市场则主要集中在华东地区与华南地区。

从企业的变频器应用领域及技术实力方面来看,大部分企业主要集中于低压、中压或高压中的一种或两种,应用的细分领域也有不同侧重,主要用于工业自动化领域。

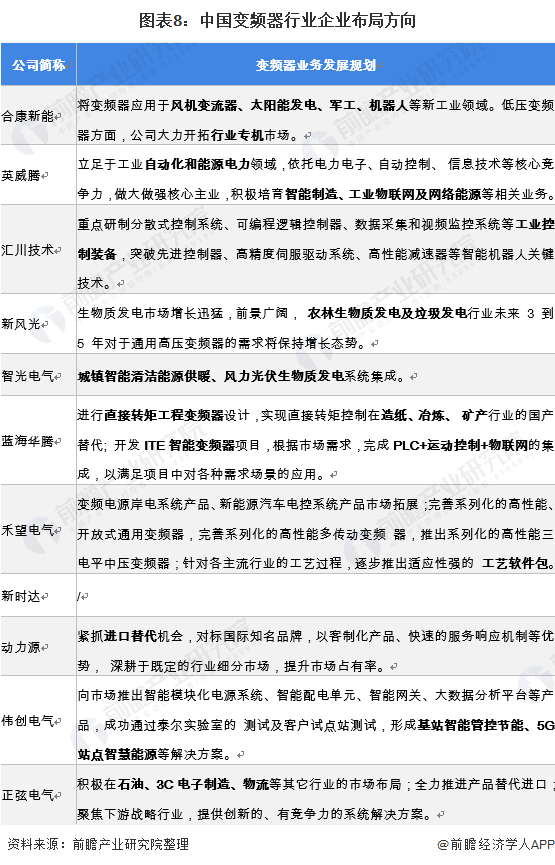

从企业最新的发展规划来看,大部分企业在自身变频器产品的未来发展方向进行规划的时候,除了响应国家“十四五”规划的大方向外,也结合了企业自身的强势、特点进行了细分领域的业务拓展,例如新风光电子科技股份有限公司指出自身的高压变频器产品在农林生物质发电及垃圾发电行业具有较大潜力。同时可以注意到,变频器行业企业对创新研发较为重视,这是企业实现差异化竞争的关键。

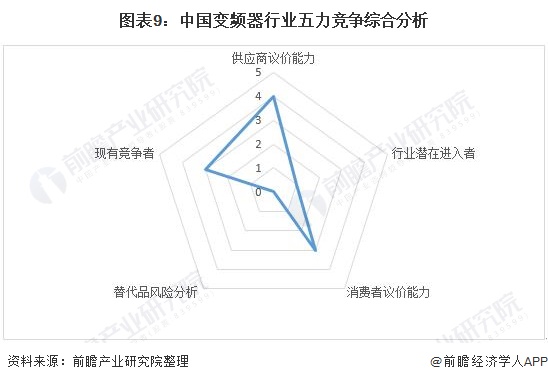

5、中国变频器行业竞争状态总结

从五力竞争模型来看,我国变频器的发展主要受到上游原料价格水平的限制,行业内现有竞争者的威胁要来自外资品牌;行业整体同质化较严重,所以消费者的议价能力相对较强;潜在进入者方面,变频器行业本身的技术壁垒较高,进入者威胁较小;同时变频器作为工业发展必需品,目前暂无替代品对其造成威胁。根据以上分析,对各方面的竞争情况进行量化,1代表最大,0代表最小,目前我国变频器行业五力竞争总结如下:

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP