(原标题:2021年全球工业硅行业市场供需现状分析 供需关系达到良好平衡【组图】)

21世纪,随着全球信息科技的不断发展,全球工业硅的需求增长迅猛。但伴随着环保监察力度不断加大、世界经济发展放缓等背景下,工业硅产业由高速成长期逐步过度到平稳运行,全球工业硅产能受到严格控制,工业硅产能产量由无序扩张转为有序增长。

2020年,受到新冠肺炎疫情的时候,下游端需求减少从而导致产量随之下跌;2020年全球工业硅总产量为303万吨,同比下降5.9%。

行业主要上市企业:合盛硅业(603260)、通威股份(600438)、瓦克尔化学(WCH)等

本文核心数据:工业硅产量、工业硅需求量、工业硅产量分布情况、工业硅需求分布情况

1、 需求端疲软造成产量下跌,全球工业硅产业将进一步向中国迁移

21世纪,随着全球信息科技的不断发展,全球硅材料需求增长迅猛,主要用来制作半导体材料、太阳能电池、各种集成电路、金属陶瓷、军事武器、光导纤维通信、性能优异的硅有机化合物等广泛应用于航空航天、电子电气、建筑、运输、化工、纺织、食品、轻工、医疗、农业等行业。

特别是近几年,随着太阳能光伏、汽车、建筑工程、电子信息几个行业的加速发展,也使得硅产品经历了从产能过剩到供不应求的巨变。但伴随着环保监察力度不断加大、世界经济发展放缓等背景下,工业硅产业由高速成长期逐步过度到平稳运行,全球工业硅产能受到严格控制,工业硅产能产量由无序扩张转为有序增长。

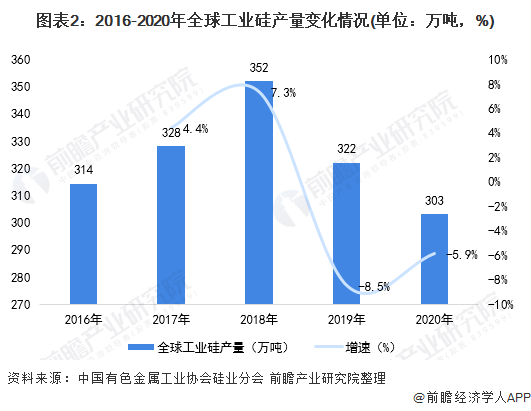

根据中国有色金属工业协会硅业分会的统计,2016-2020年全球工业硅的产量呈现倒V态势。2019年,受下游行业需求降低、硅价下降影响,全球全球工业硅产量出现了下跌的情况。2020年全球工业硅总产量为303万吨,同比下降5.9%,主要是受疫情影响,海外工业硅企业生产受到较大影响。

2020年全球工业硅主流企业包括德国瓦克(Wacker)公司、挪威艾尔肯(Erkem)公司以及Ferroglobe ?Plc公司,俄罗斯、澳大利亚、冰岛等工厂均有减产。

全球主要工业硅生产国还包括巴西、美国、挪威、法国等国,根据中国有色金属工业协会硅业分会的统计,2020年全球工业硅产量为303万吨,其中中国工业硅产量210万吨,约占全球产量的69.3%,位列第一位,工业硅产量集中在中国,由于资源优势中国具备低成本工业硅优势。巴西工业硅产量占比达7.3%,位列全球第二位;再次是挪威,产量占比达6.6%,位列全球第三位。美国占比4.3%,位列全球第四位。

2011年,中国超过巴西成为全球硅产业最大的生产国和消费国,当前全球工业硅产量主要集中在中国,中国是世界最大的化工产品消费国和生产国,也是化工产品需求增量最大的国家,全球化工产业逐渐向中国迁移。

此外,2019年,国家发改委、商务部发布新的《鼓励外商投资产业目录》中,化学原料和化学制品制造业共有21项被纳入;这些领域或将吸引外商在华的投资意愿,标志着外资将可能大举进入到中国化工制造业,全球工业硅产业将进一步向中国迁移。

2、 需求端消费呈现疲软形势,有机硅产品成为最大需求端

2016-2018年全球工业硅消费量需求增长的主要驱动力是中国工业硅需求增长迅速,2020年受疫情影响,全球工业硅需求下降明显,与中国国内需求逆势增长5.8%不同;工业硅消费量2020年同比下降10%以上,初步估算全球工业硅消费量下降至304万吨。另外,2020年疫情导致全球汽车行业需求低迷,成为工业硅消费低迷的主要原因。

从细分产品来看,工业硅主要分为铝合金、有机硅、多晶硅(单晶硅)。其中,有机硅的应用最为广泛;其被广泛应用于建筑,电子电器、纺织服装、能源,医疗卫生行业等等。根据中国有色金属工业协会硅业分会的数据显示,2020年,工业硅在铝合金、有机硅、多晶硅三大领域的消费占比分别为34.1%、41.8%、21.2%。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP