(原标题:中概股跌超9%!2021高途还能继续“高途无忧”么?)

由于新版《未成年人保护法》导致高途启蒙教育业务暂停,股价暴跌,高途业务紧缩除了政策的原因外还有就是因为公司2021年第一季度经营状况堪忧。高途面临付费人次、现金收入、营收等方面均出现大幅且快速的下跌,营收增长不及营销增长等问题。目前高途正在通过试水本地网课,减少营销投放甚至大规模裁员等方式试图扭转局面。

教育培训行业主要上市公司:目前国内教育培训行业的上市公司主要有新东方(EDU.N)、好未来(学而思母公司,TAL.N)、高途(GAOTU)、精锐教育(ONE.N)及思考乐(01769.HK)等。

本文核心数据:高途营业收入及增长率, 高途正价课付费人次增长率, 高途现金收入增长率, 高途营收同比增长率, 高途营销同比增长率, 高途递延收入, ?高途收到投诉情况, 高途风险评级下降

1、业务收缩导致股价暴跌

根据6月1日起实施的新版《未成年人保护法》第33条明确规定:“幼儿园、校外培训机构不得对学龄前未成年人进行小学课程教育”,在线教育机构纷纷传出裁员消息,高途更是要砍掉集团旗下3-8岁启蒙业务“小早启蒙”,将近1000名员工要被迫转岗或面临裁员。

裁员消息的传出导致整个新概股的在线教育股崩盘,北京时间6月7日晚间,好未来跌幅扩大一度至超15%,新东方跌超10%,高途(跟谁学)跌超9%,51Talk跌超2%,这四只股票今年迄今跌幅均超过55%。值得注意的是今年跌幅最大的为高途,达到近75%。曾以业绩高增长而蜚声业界的高途如今却股价惨淡,也是令人唏嘘不已。

2、业务收缩的背后是公司经营堪忧

5月26日,高途发布了2021年第一季报。财报数据显示,公司营收19.40亿元,同比增长为49.46%;净亏损14.26亿元,同比上年下降近11倍,创下该公司上市以来最高单季亏损,且已超过高途去年全年13.93亿元的净亏损额。

高途亏损的关键原因是营收、现金收入等整体下降,在营销方面费用的增长率远远高于公司营收的增长。其他的原因还有递延收入下降,以及公司风险评级下降导致公司不再受投行券商青睐。

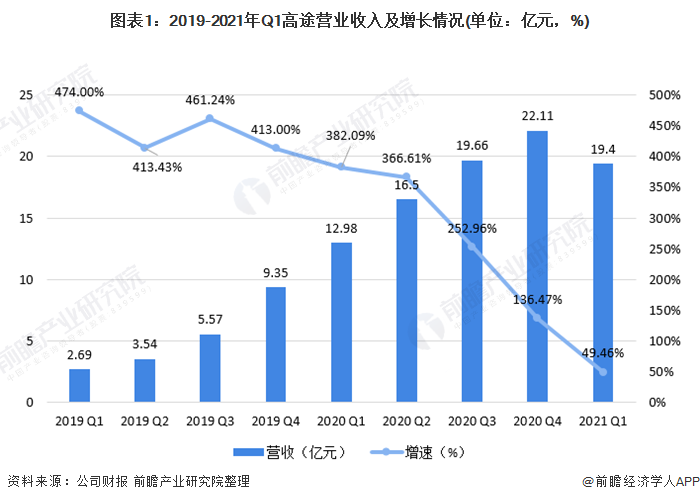

――公司净亏超14亿

根据2021年第一季度高途的营收显示,公司的营业收入为19.40亿元,同比增长49.46%,是过去九个季度营收的新低,相比2020年第一季度382.09%的增速减少了近333%,相比于2019年第一季度达到的最高值减少了近425%左右。

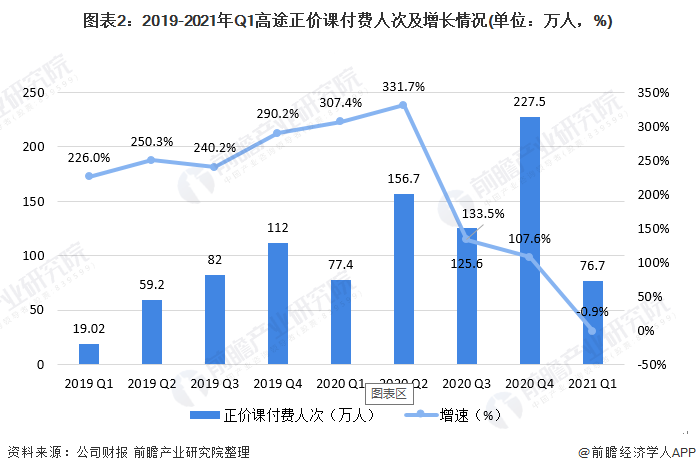

营收的增速放缓是因为公司正价课付费人数的减少导致公司现金收入的减少。2020年公司正价课付费人次开始随着学生寒暑假时间有所波动,第二和第四季度的付费人数相较于其他季度有着明显的增长。同时从2020年第二季度开始,公司的正价课付费人次同比增速开始呈下降趋势。

2021年公司第一季度的财报显示,高途正价课付费人次下降至76.7万人,相比较2020年第四度,下降了151万人左右,更是出现9个季度以来的第一次负增长。

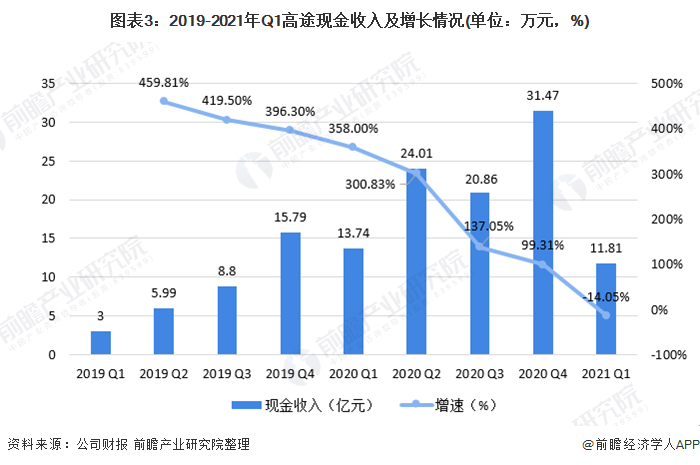

正价课付费人次的减少导致高途的现金收入也出现负增长的情况。从2019年开始,公司的现金增速就呈现出逐渐下降的趋势。2021年第一季度公司现金收入为11.81亿元,同比2020年第一季度下降了14.05%。相较于2020年第四季度的31.47亿元,下降将近20亿。

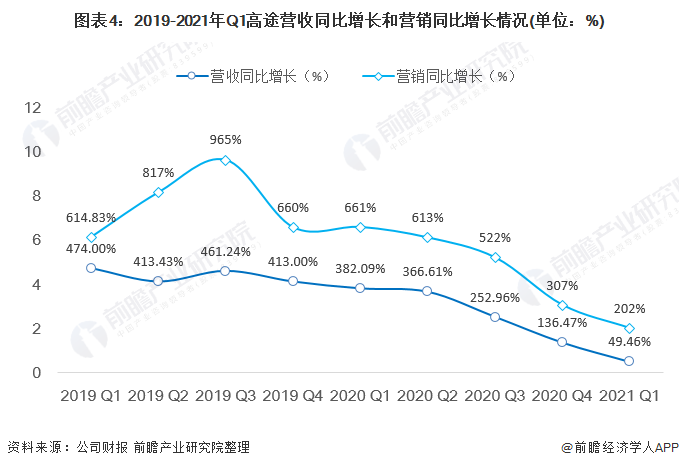

另一个造成高途2021年第一季度出现严重亏损的原因是,公司营销费用的增速远大于营收的同比增长。从2019年开始高途的营销收入增长一直高于营业收入的同比增长。2021年第一季度在营收同比增速只有49.46%的情况下,营销的同比增长高达202%。

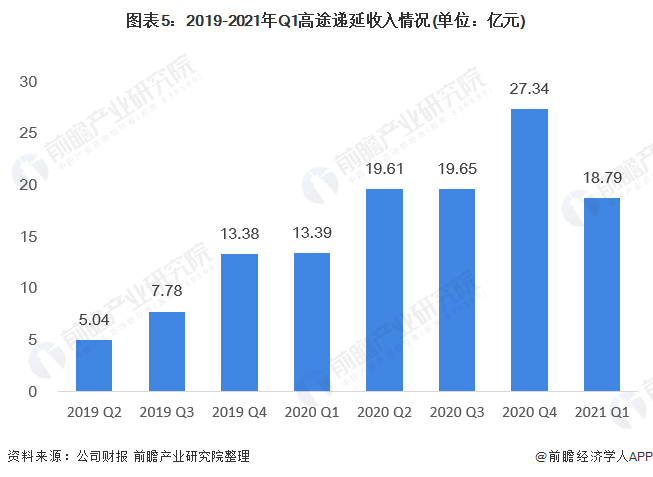

――高途递延收入收缩

递延收入,指尚待确认的收入或收益,也可以说是暂时未确认的收益,它是权责发生制在收益确认上的运用,相当于预收账款。对于校外培训来说,递延收入的减少表示预交费数量的减少。截至2021年3月31日,高途的递延收入仅为18.97亿元,较上一财季末的27.34亿元下降了30.61%。

高途递延收入的减少意味着一季度新学员招募和老学员续费合计产生的新递延收入要小于当季的课时消耗。高途递延收入减少一方面是因为政策规定和资金监管的要求明确表示,课外补习机构“一次性收费不超过3个月或60课时”,但更多的是因为新学员招募或老学员续费不佳而导致的。

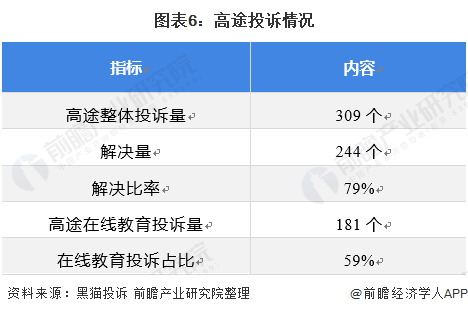

在黑猫投投诉平台上,关于高途的投诉高达309条,对于高途在线教育的投诉达到181条,主要的控诉焦点在于电话短信骚扰、虚假宣传、霸王条款和退费难等,口碑和风评的下降都对高途获得新学员以及老学员学费造成严重的影响。

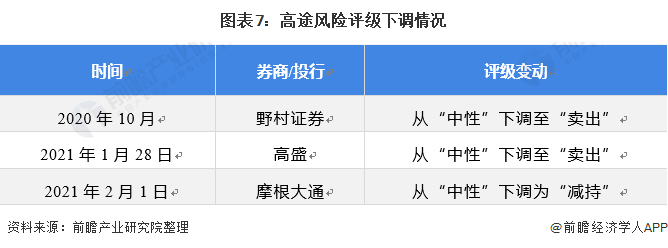

3、家券商机构“抛弃”高途

从去年开始逐渐有投行券商将高途的风险评级下调。去年10月,野村证券分析师将高途评级从“中性”下调至“卖出”;2月1日,摩根大通也将高途的股票评级从“中性”下调为“减持”等。

4、业务重新布局的能否帮高途走出困境

面对目前的局面,高途试图通过业务的重新布局来减少获客成本,降低营销开支来扭转局面。

2021年4月22日,跟谁学宣布,即日起将公司名称统一更名为“高途集团”,原K12业务保持不变,仍为“高途课堂”,原跟谁学成人业务则更名为“高途学院”。高途官方给出的解释是,目前高途课堂的业绩已经占到年报的近90%,跟谁学已经不能代表现在的业务品牌,为实现更好的业务聚焦,节约营销费用。

同时今年高途还着力布局本地网课,将在北京、广东、江苏、浙江、山东、河南、陕西和山西等8个地区试点。本地网课一般只辐射一个区域,比如省或市,覆盖的目标用户更为明确,更容易提升高途的转介绍率和续报率。同时本地网课投放的范围相对更小,营销开支相比全国网课的“广撒网式宣传”将有所下降。

因为新版《未成年人保护法》的实施,高途主要是针对3~8岁儿童开展相关启蒙服务的小早启蒙业务暂停,裁员和业务缩减更进一步的减少了运营成本。

不可否认在疫情之后,曾经大幅增长实现盈利的高途带动了整个现在教育行业,但是目前在课付费人次、现金收入、营收等方面极速下降后带来巨额亏损也暴露出在线大班课模式前景并不乐观。高途的转换布局、减少营销费用和大幅裁员的方式能否帮助公司走出困境需要交给时间去验证。

更多行业相关数据请参考前瞻产业研究院《中国教育培训行业市场前瞻与投资战略规划分析报告》,同时前瞻产业研究院提供产业大数据、产业规划、产业申报、产业园区规划、产业招商引资、IPO募投可研、招股说明书撰写等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP