(原标题:2021年全球硅料行业市场供给现状与竞争格局分析 中国近5年来保持全球第一龙头位置)

随着全球信息科技的不断发展,硅作为工业的主要原料之一,其应用领域相当广泛。近年来,全球硅料产量呈现正V趋势;但2020年新冠肺炎疫情的影响导致全球硅料的产量下跌。从产地国来看,依托着保利协鑫等企业的近年来不断上升的产能,中国近年来一直保持着全球第一的位置。

行业主要上市企业:保利协鑫(03800)、合盛硅业(603260)、通威股份(600438)、瓦克尔化学(WCH)等

本文核心数据:硅材料产量、硅材料产量地区竞争格局、硅材料产量企业竞争格局

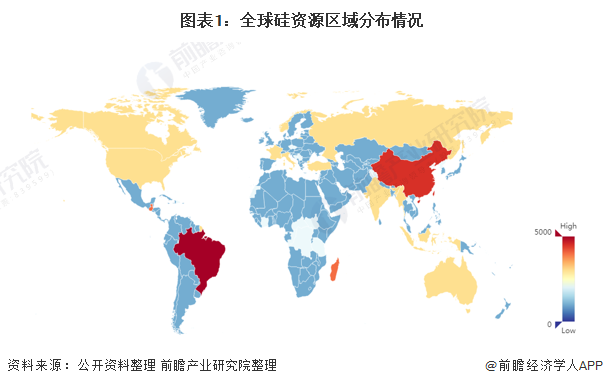

1、全球硅资源分布极其不平衡

硅在自然界分布很广,地壳中约含27.6%,是地壳中仅次于氧的第二丰富元素,属于类金属元素。虽然资源丰富但世界硅资源分布极不平衡。巴西较为丰富,巴西资源总量占世界首位,我国硅资源较多大部分地区都有含硅矿石分布;次之为马达加斯加和危地马拉。加拿大、俄罗斯、美国、法国、意大利、印度、澳大利亚、土耳其、缅甸等30多个国家和地区有少量资源。

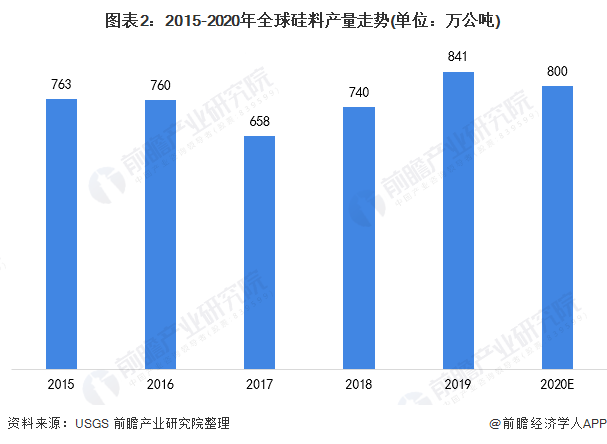

2、全球硅料供给呈现正V态势

根据美国地质调查局USGS的数据显示,2015-2019年全球硅料产量整体呈现正V趋势;从2015年的763万公吨上升至2019年的841万公吨。在2018年前,全球硅料产业由于需求端的减少处于低迷状态,自2018年以来,全球对新能源等环保领域的重视导致了硅料产业需求端又开始逐渐复苏,近年来呈现日趋增长态势。2020年,由于新冠肺炎疫情的影响导致全球范围内的硅料生产受限,全球产量下跌至800万公吨。

注:包括硅铁和金属硅。

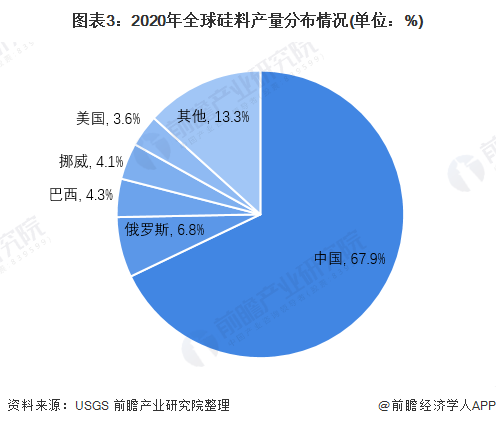

3、龙头宝座中国坐稳了,产量占比达到了60%以上

(1)产量主要分布在中国、俄罗斯、巴西、挪威、美国等五国

根据美国地质调查局USGS的资料显示,目前全球硅料主要由中国、俄罗斯、巴西、挪威和美国等国家生产。2020年,中国的产量占比高达67.9%;其次是俄罗斯,占比达到了6.8%;再者是巴西,达到了4.3%。

同时,从近年来的产量也可看到,中国龙头地位毋庸置疑,并且远超其它国家。中国产量在400-600万吨之间;而其他国家的硅料产量均未超过100万公吨。

注:以2020年的产量排序。

注:以2020年的产量排序。

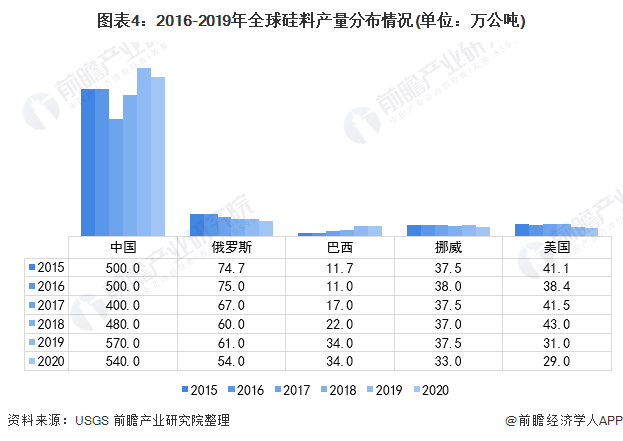

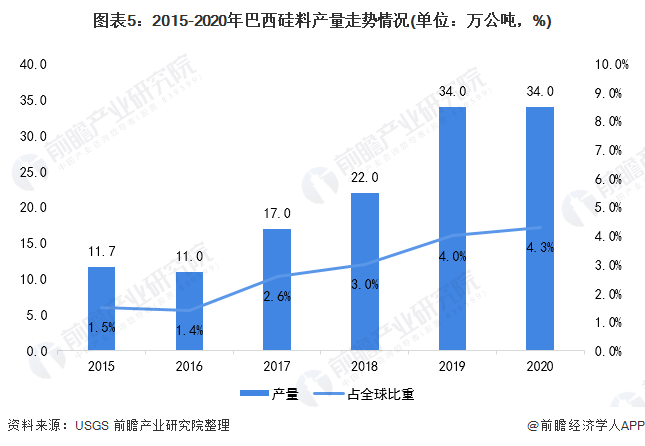

特别注意的是,虽然巴西拥有全球最为丰富的硅资源,但是巴西的硅料产量较低、全球占比也处于5%之下。近年来,欧洲的硅铁市场低迷导致了巴西的硅料出口量不高,从而导致了巴西国内的产量增幅不大;此外,美国对于巴西硅料的反倾销调查也间接影响了巴西硅料的出口和生产。

但在这恶劣的环境下,巴西硅料产量2015-2020年的产量依旧呈现波动上升趋势,从2015年的11.7万公吨上升至2020年的34万吨;全球占比也从2015年的1.5%上升至2020年的4.3%。

(2)中国企业硅料产能远超海外企业

在企业竞争方面,根据中国有色金属工业协会硅业分会的数据显示,保利协鑫和永祥股份在全球范围内硅料的产能名列前茅;保利协鑫在2019年的产能为8.5万吨,2020年的产能约为10.5万吨。

在全球方面,Wacker公司的硅料产能也在全球占有一席之地;2019年,Wacker德国公司的产能达到了6万吨,2020年的硅料产能约为4.2万吨。

注:由中国有色金属工业协会硅业分会统计。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP