(原标题:2021年中国数据中心行业第三方运营商市场竞争格局分析 头部企业表现良好)

在我国数据中心服务市场中,第三方运营商是除基础电信运营商外的重要组成部分。第三方运营商是指提供机柜租用、带宽租用、主机托管、代理运维等数据中心服务的企业。

第三方运营商的龙头效应显著,头部企业占据了绝大部分市场份额,它们可以同时引进多家运营商的带宽资源,市场口碑好、服务质量优、产品种类丰富、定制化能力强。此外,我国第三方IDC服务商数据中心业务表现整体较好,大多在需求潜力较大的一线城市均有布局。

第三方运营商的龙头效应显著,头部企业占据了绝大部分市场份额

从我国互联网数据中心市场竞争格局来看,我国IDC市场格局以运营商为主,目前三大运营商占据62%的市场份额,其机房遍布全国,在核心城市的IDC资源布局不多且客户较为分散;其余的市场以第三方数据中心厂商为主,主要为满足核心城市的IDC需求,如云计算、互联网、金融客户需求等,弥补供需缺口,具备一定的资源稀缺性壁垒。

2019年,我国第三方IDC服务商中,万国数据和世纪互联市场占比分别为4.8%和4.5%,市场份额较为领先。

注:由于企业级数据中心(EDC)由企业或机构构建并所有,服务于企业或机构自身业务,故此处数据中心行业市场份额统计仅包含互联网数据中心(IDC)市场份额

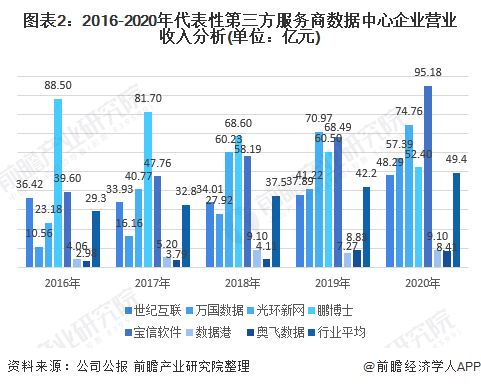

数据中心服务商营收整体增长,毛利率处于较好水平

从代表性第三方服务商数据中心企业营业收入情况来看,2020年行业平均营收水平为49.4亿元,世纪互联、万国数据、光环新网、鹏博士、宝信软件营收高于平均水平,其中光环新网和宝信软件营收规模在60亿元以上,分别为74.76亿元、95.18亿元。

数据港、奥飞数据营收规模较小,2016-2020年营收均在10亿元以下。除鹏博士和奥飞数据以外,其余企业2020年营收较2019年均有所上升。整体来看,行业经营效益良好。

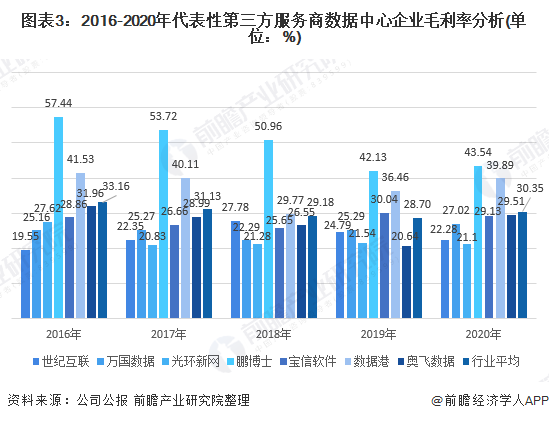

从毛利率来看,2016-2020年,代表性第三方服务商数据中心企业平均毛利率均在28%以上,2020年突破30%,由此可以看出行业的毛利率水平较高,行业产品销售获利能力较强。其中,2020年鹏博士毛利率达到43.54%,排名第一,其次为数据港,2020年毛利率达到39.89%;

此外,2016-2020年代表性第三方服务商数据中心企业毛利率均保持在19%以上。综合来看,行业盈利能力较强,获利情况稳定。

数据中心业务发展良好,IDC需求有望持续上升

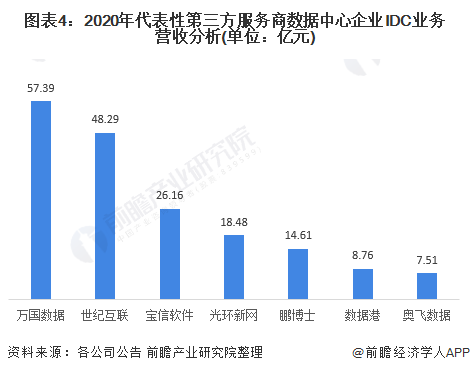

对比第三方服务商IDC业务营收情况来看,万国数据和世纪互联是国内数据中心行业的标志性公司,收入规模处于业内领先水平。宝信软件由宝钢控股,并且以批发业务为主。2020年,光环新网IDC及其增值服务营收及IDC运营管理服务业务营收共计18.48亿元。数据港是A股中专注提供IDC托管服务的公司,规模尚小但成长迅速。

目前,一线城市仍然存在较高的数据中心建设需求,北京、上海、广州及深圳等地经济发展水平较高、人口密度高、数据流量大、产业数字化转型需求旺盛,对数据中心的需求及消化能力较强。

从主要第三方IDC企业区域布局情况来看,万国数据、世纪互联、光环新网、鹏博士等在以上一线城市均建设有数据中心,其IDC资源分布在核心城市,需求有望持续上升。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP