(原标题:洞察2021:中国客车整车制造行业竞争格局及市场份额(附市场集中度、企业竞争力评价等))

客车是我国公共交通基础设施的重要组成部分。因存在一定的资金门槛和技术门槛等,目前我国客车整车制造行业企业数量不多。目前国内客车整车制造领域的主要公司包括宇通客车、金龙汽车、中通客车、福田汽车、比亚迪、东风汽车等。

客车行业主要上市企业:目前国内客车产业链上游上市企业有首钢股份(000959.SZ)、包钢股份(600010.SH)、华菱钢铁(000932.SZ)、方大特钢(600507.SH)、赣锋锂业(002460.SZ)、天普股份(605255.SH)、福耀玻璃(03606.HK)、潍柴动力(000338.SZ)、云内动力(000903.SZ)、全柴动力(600218.SZ)、上柴股份(600841.SZ)、江铃汽车(000550.SZ)、杭齿前进(601177.SH)、双环传动(002472.SZ)、远东传动(002406.SZ)、中马传动(603767.SH)、大洋电机(002249.SZ)、大地和(831385.0C)、菱电电控(688667.SH)、*ST江特(002176.SZ)、方正电机(002196.SZ)、宁德时代(300750.SZ)、亿纬锂能(300014.SZ)、德赛电池(000049.SZ)、科力远(600478.SH)、国轩高科(002074.SZ)、孚能科技(688567.SH);

整车制造上市公司有宇通客车(600066.SH)、中通客车(000957.SZ)、比亚迪(002594.SH)、亚星客车(600213.SH)、ST安凯(000868.SZ,)、金龙汽车(600686.SH)、福田汽车(600166.SH)、东风汽车(600006.SH);

下游应用市场上市企业主要包括富临运业(002357.SZ)、海汽集团(603069.SH)、龙洲股份(002682.SZ)、江西长运(600561.SH)、五洲交通(600368.SH)。

本文核心数据:客车销售市场份额、市场集中度

1、中国客车整车制造行业竞争梯队

客车是我国公共交通基础设施的重要组成部分。因存在一定的资金门槛和技术门槛等,目前我国客车整车制造行业企业数量不多。目前国内客车整车制造领域的主要公司包括宇通客车、中通客车、亚星客车、安凯客车、福田汽车、金龙汽车、比亚迪、东风汽车、中车电动、开沃汽车、桂林客车、上海申沃等。

客车行业依据企业的注册资本划分,可分为3个竞争梯队。其中,注册资本大于20亿元的企业有宇通客车、福田汽车、比亚迪、中车电动;注册资本在10-20亿元之间的企业有:东风汽车、开沃汽车、上海申沃;其余企业的注册资本在10亿元以下。

2、中国客车整车制造行业市场份额

目前,中国客车行业主要龙头企业有宇通客车、金龙汽车、福田汽车等。2020年,从客车整车产量来看,金龙汽车的市场份额为10.1%,宇通客车的市场份额为9.7%;

从整车销量来看,金龙汽车的市场份额为10.1%,宇通客车的市场份额为9.7%,福田汽车的市场份额为9.9%;

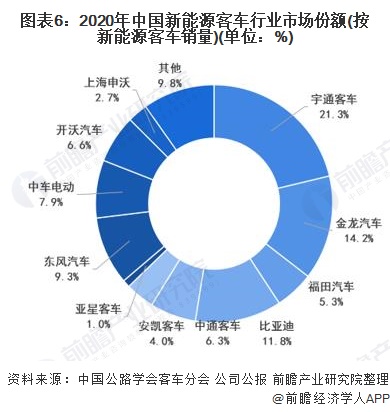

从新能源客车销量来看,宇通客车的市场份额为21.3%,金龙汽车的市场份额为14.2%,比亚迪的市场份额为11.8%,东风汽车的市场份额为9.3%。

注:部分企业未披露客车整车产量数据,以上仅公布披露企业数据。

注:上市企业参考年报披露数据,非上市企业参考行业协会统计数据。

注:上市企业参考年报披露数据,非上市企业参考行业协会统计数据。

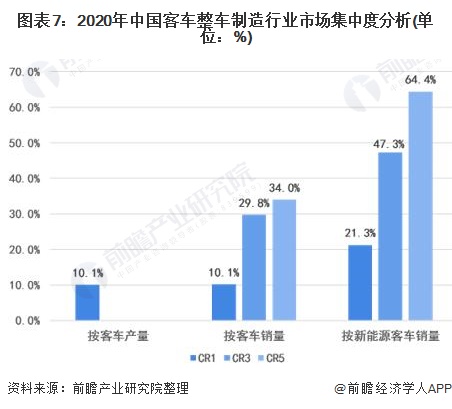

3、中国客车整车制造行业市场集中度

总体来看,我国客车行业的龙头企业市场集中度较高,不论是从在客车产量、客车销量,或是新能源客车销量来看,2020年客车市场CR1都超过10%;从新能源客车销量来看,市场集中度更高,2020年CR5达到64.4%。

注:部分企业相关数据披露不完整,以上仅根据披露数据测算。

4、中国客车整车制造行业企业布局及竞争力评价

基于以上分析,并结合行业企业客车业务收入、区域布局等情况,综合评价企业的客车制造业务竞争力得到,宇通客车、金龙汽车的竞争力较强,其次是福田汽车、比亚迪、中通客车,也是行业领先的客车整车制造商。

5、中国客车整车制造行业竞争状态总结

从五力竞争模型角度分析,目前,我国客车行业属于公共交通行业主要的基础设施之一,替代品威胁一般;现有竞争者市场集中度较高,同质化竞争激烈;

上游供应商一般为钢材、零部件制造等企业,其中核心零部件企业议价能力较强;而下游消费市场主要是公共交通集团,议价能力较弱;

同时,因客车制造行业与乘用车以及其他商用车制造在原材料及制造工艺等方面存在一定的同质性,潜在进入者威胁较大。整体来看,中国客车行业竞争较为激烈。

图表9:中国客车整车制造行业竞争状态总结.

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP