(原标题:【行业深度】2021年中国酒类流通行业发展趋势分析 酒企渠道将往扁平化方向发展)

我国酒企销售模式主要以多层经销的体系为主,虽然目前各大酒企经销商体系略有不同,但是自主可控诉求促使它们近年来自建自身渠道,打造自身品牌专卖店以及线上官方销售平台,同时与电商保持合作。虽然目前酒企直接对接终端渠道和消费者存在一定的问题,但是从长远看,酒企掌握销售自主可控权是酒企的诉求,并且如今酒企在大力进行渠道模式优化,未来酒企渠道将逐渐由长链条向扁平化方向发展。

国内酒企经销商体系盛行

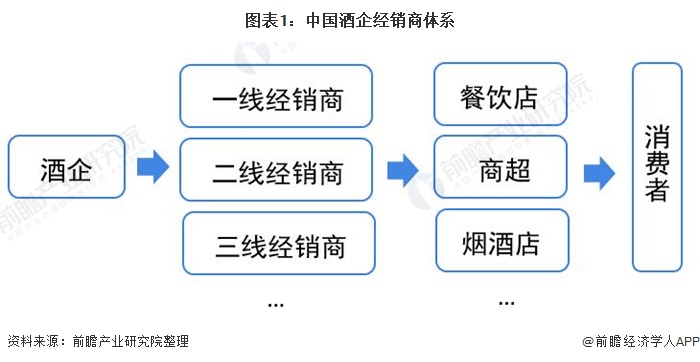

目前,我国酒企销售模式主要以多层经销的体系为主,酒厂商以出厂价分销给经销商,经销商再以更高的价格分销给商超、专卖店、餐饮、团购等终端渠道,终端渠道再以零售价销售给消费者。

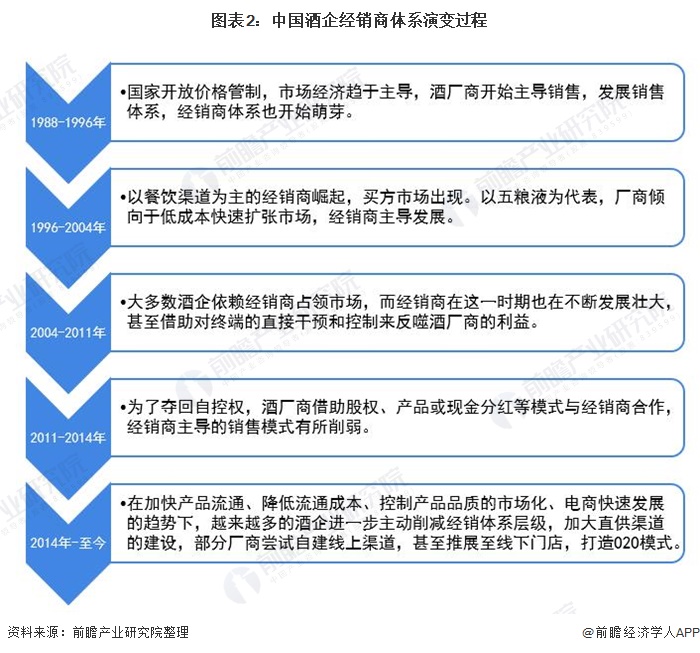

截止目前,我国酒企的经销商体系演变经历了五个阶段:在1988年-1996年,国家开放价格管制,市场经济趋于主导,酒厂商开始主导销售,发展销售体系,经销商体系也开始萌芽。

1996-2004年,以餐饮渠道为主的经销商崛起,买方市场出现。以五粮液为代表,厂商倾向于低成本快速扩张市场,经销商主导发展。

2004-2011年,大多数酒企依赖经销商占领市场,而经销商在这一时期也不断发展壮大,甚至借助对终端的直接干预和控制来反噬酒厂商的利益。

2011-2014年,为了夺回自控权,酒厂商借助股权、产品或现金分红等模式与经销商合作,经销商主导的销售模式有所削弱。

2014年以来,在加快产品流通、降低流通成本、控制产品品质的市场化、电商快速发展的趋势下,越来越多的酒企进一步主动削减经销体系层级,加大直供渠道的建设,部分厂商尝试自建线上渠道,甚至推展至线下门店,打造O2O模式。

酒企自建渠道,渠道往扁平化方向发展

整体来看,虽然目前贵州茅台、五粮液、洋河股份、泸州老窖等酒企的经销商体系略有不同,但是自建门店、踏入电商平台建设、推进渠道扁平化是他们近年来的布局方向。

――贵州茅台削减经销商,布局电商平台

其中,白酒龙头――贵州茅台面对市场对飞天茅台频频断货、零售价居高不下的争议时,其强调:未来贵州茅台不再新增总代理、特约经销商、专卖店的数量,着重发展自营门店、电子商务等直供渠道,致力于渠道扁平化发展,将飞天茅台的合理价格传导至最终消费者。

并且,根据贵州茅台公布的年报数据显示,2017-2020年,贵州茅台经销商数量不断减少,由2017年的3083个下滑至2020年的2150个。与此同时,贵州茅台还于2014年成立了电子商务公司,上线“茅台商城”、“茅台云商APP”,与壹玖壹玖、酒仙网垂直电商合作。

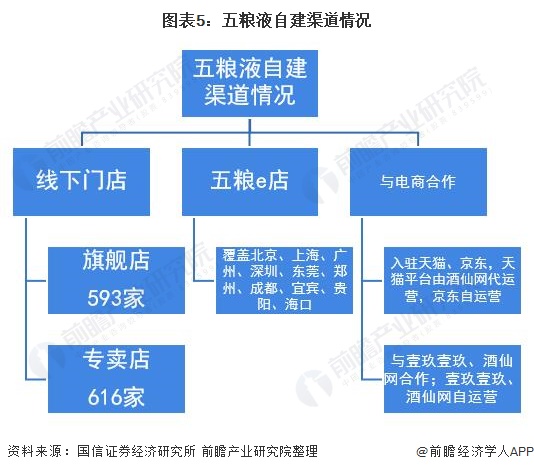

――五粮液自建O2O模式

五粮液在这四家酒企中对经销商的管控力度较弱,因此对渠道改革的决心更强。早在2016年,五粮液便开始了O2O电商布局,目前已经在北京、上海、逛走、深圳等10大城市设立了自营线下门店“五粮e店”,同时在天猫、京东开始线上旗舰店,与垂直电商合作。不完全统计,五粮液线下门店1209家,其中旗舰店593家,专卖店616家。

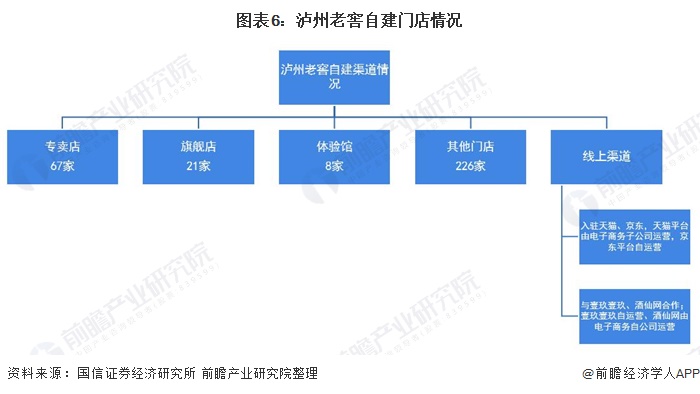

――泸州老窖参股设立品牌专营店

泸州老窖为了掌握渠道可控权,于2015年起也开始削减经销份层级,参股设立国窖、窖龄、特区等多个品牌销售的专营公司,下设子公司负责所在区域的营销,同时自建官方电商网站,进驻天猫、京东等平台。

不完全统计,目前泸州老窖线下门店322家,其中专卖店67家,旗舰店21家,体验馆8家。

其他自建门店的酒企还包括洋河股份、华润啤酒、青岛啤酒等。具体情况如下:

――酒企自主可控诉求将促使渠道往扁平化方向发展

当然,目前酒企直接对接终端渠道和消费者存在效率低下的问题,对经销商仍有一定的依赖。但是,从长远看,酒企掌握销售自主可控权是酒企的诉求,并且如今酒企在大力进行渠道模式优化,未来酒企渠道将逐渐由长链条向扁平化方向发展。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP