(原标题:【行业深度】洞察2021:全球体外诊断行业竞争格局及市场份额(附市场集中度、企业竞争力评价等))

2020年新冠疫情爆发后,对中国及全球体外诊断行业产生了较大影响。新冠检测产品销售激增,尤其是核酸检测产品和抗体检测产品在疫情严重国家的需求较大,带动了检测产品的迅猛发展。随着全球进入后疫情时代,体外检测市场规模将不断扩大。

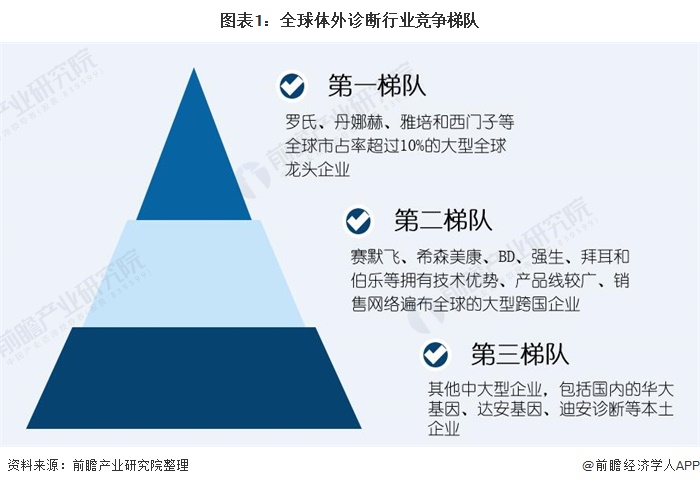

1、全球体外诊断行业竞争梯队:大型外资企业占据行业首位

体外诊断即IVD(In Vitro Diagnosis)是指在人体之外,通过对人体样本(血液、体液、组织等)进行检测而获取临床诊断信息,进而判断疾病或机体功能的产品和服务。目前,全球医疗决策中约有三分之二是依据诊断做出,其中体外诊断已是预防诊断和治疗疾病过程中的重要环节。

全球体外诊断行业中,第一梯队包括罗氏、丹纳赫、雅培和西门子等全球大型龙头企业,这些跨国医疗集团依靠其产品质量稳定、技术含量高及设备制造精密的优势,在全球高端体外诊断市场占据大部分市场份额。

第二梯队包括赛默飞、强生、希森美康等大型跨国企业。这类企业多是先作为本土企业发展,待公司发展成熟后再走向国际市场,同时拥有较多专利、先进的研发团队和成熟的销售网络。

第三梯队的企业多是本土中大型企业。这类企业多是政策扶持发展,尚在开拓本国市场,全球市占率较低或还未布局国外销售网络。

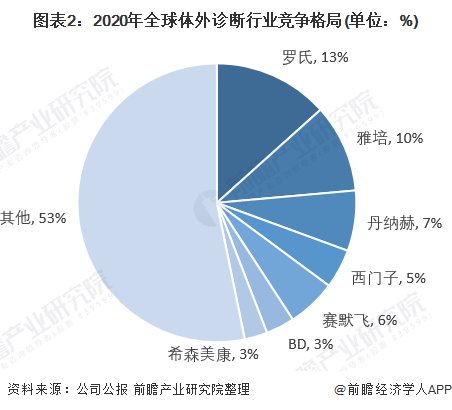

2、全球体外诊断行业竞争格局:罗氏遥遥领先

(1)全球市场中,罗氏、雅培领跑,丹纳赫、西门子、赛默飞紧随其后

全球体外检测市场中,根据2020年营收测算,罗氏作为体外诊断的行业龙头,全球市场中占比13%。其次,雅培和丹纳赫的市场份额紧随其后,分别占比10%和7%。行业中大型跨国企业赛默飞和西门子占比6%和5%。总体来说行业中竞争较为激烈,尚未形成垄断态势。

(2)美国、欧洲体外诊断市场较为成熟,中国、印度或成为行业未来发展蓝海

从区域竞争格局来看,在全球体外检测市场中,美国、欧洲、日本是全球体外检测行业较为发达地区,这些国家普遍科技发达,医疗水平较高,体外诊断市场收入在全球范围内占比较高。中国和印度作为新兴发达国家,体外诊断行业处于发展时期。

俄罗斯、巴西等发展中国家作为新兴市场,人口基数大、经济增速快以及老龄化程度不断提高,近几年医疗保障投入和人均医疗消费支出持续增长,预计在体外诊断市场中的份额会不断攀升。

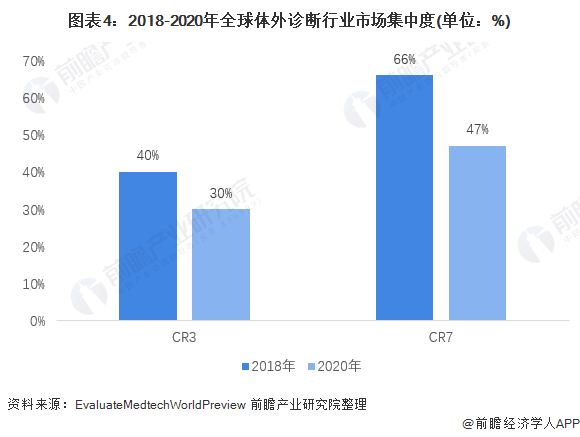

3、全球体外诊断行业市场集中度:目前尚未形成垄断态势

全球体外诊断市场的行业集中度呈下降趋势。根据 Evaluate Medtech World Preview 的数据显示,2018年全球前三大体外诊诊断企业占比40%,2020年下降到30%;CR7从2018年66%下降到了2020年的47%。

随着全球进入后疫情时代,新冠疫情将会持续推动体外诊断的发展,预测会有更多企业进入体外诊断行业,行业集中度将持续走低。

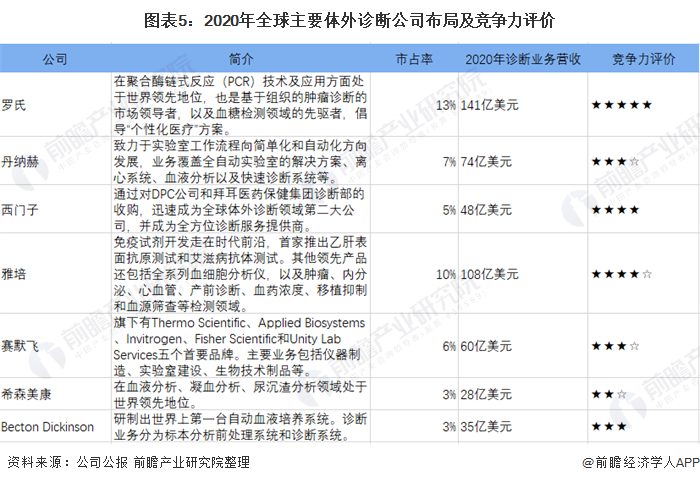

4、全球体外诊断行业企业布局及竞争力评价:罗氏最具有竞争力,希森美康、BD未来有较广的发展空间

从全球体外诊断市场的企业分布情况来看,产业集聚度不断提高,十大公司占据全球近八成的市场份额。有权威研究报告显示,全球十大体外诊断公司依次为:瑞士的罗氏(Roche Diagnostics),德国的西门子(Siemens Healthcare),美国的雅培(Abbott),美国的强生(J&J),美国的贝克曼库尔特(Beckman Coulter),美国的Becton Dickinson(简称BD),法国的生物梅里埃(BioMerieux),美国的拜耳(Bayer Diabetes),日本的希森美康(Sysmex)和美国的伯乐(Bio-Rad)。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP