(原标题:深度分析!2021年中国造纸行业产销现状与消费结构分析 行业产能过剩危机逐渐化解)

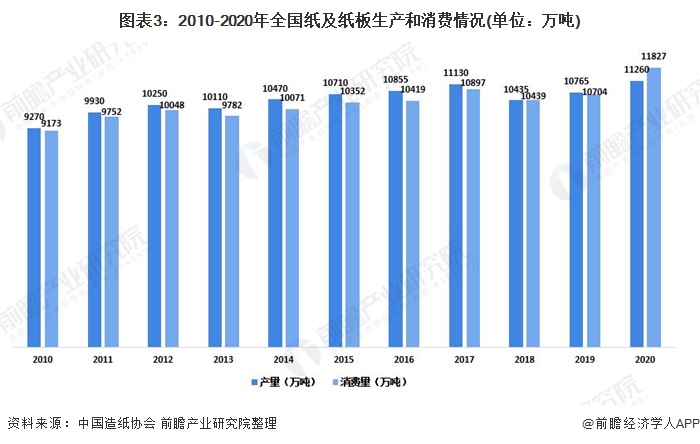

根据中国造纸协会的数据显示,2020年我国纸及纸板生产企业约2500家,全国纸及纸板生产量为11260万吨,较2019年增长4.60%。消费量为11827万吨,较2019年增长10.49%。产销基本处于平衡状态。

产业链行业跨度大

造纸产业具有资金技术密集、规模效益显著的特点,其产业关联度强,市场容量大,在造纸产品总量中,80%以上作为生产资料用于新闻、出版、印刷、商品包装和其他工业领域,不足20%用于人们直接消费。

该行业是拉动林业、农业、印刷、包装、机械制造等产业发展的重要力量,已成为中国国民经济发展的新的增长点。造纸行业的产业链从上游到下游依次可划分为:制浆-造纸-纸制品应用。

我国是纸浆消费大国,纸浆制造行业发展有较为悠久的历史,产业技术较为成熟。造纸行业上游偏向于完全竞争,造纸行业在原材料环节具有充分的议价权;相对于纸浆制造行业而言,我国造纸行业企业数量偏少,行业集中度偏低,产品质量差异较大。

在造纸行业企业不断进行产业集群化发展的时期,有许多造纸行业的龙头企业向产业链上下游游延伸,形成废纸回收-纸浆制造-造纸产业链布局,如山鹰纸业、玖龙纸业等。

行业整体产销基本平衡

2010-2017年我国造纸行业一直处于产能过剩状态。近两年,造纸行业经过供给侧改革,初步化解了产能过剩危机。

根据中国造纸协会的数据显示,2020年我国纸及纸板生产企业约2500家,全国纸及纸板生产量为11260万吨,较2019年增长4.60%。消费量为11827万吨,较2019年增长10.49%。产销基本处于平衡状态。2011-2020年,纸及纸板生产量年均增长率为1.41%,消费量年均增长率为2.17%。

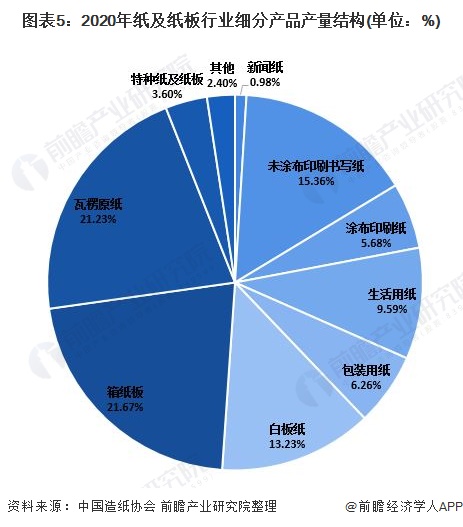

从细分品种来看,2020年我国瓦楞原纸产量为2390万吨,较2019年同比增长7.66%,占纸及纸板行业总产量的21.23%;箱纸板产量2440万吨,较2019年增长11.42%,占纸及纸板行业总产量的21.67%;未涂布印刷书写纸产量为1730万吨,较2019年下降2.81%,占纸及纸板行业总产量的15.36%。

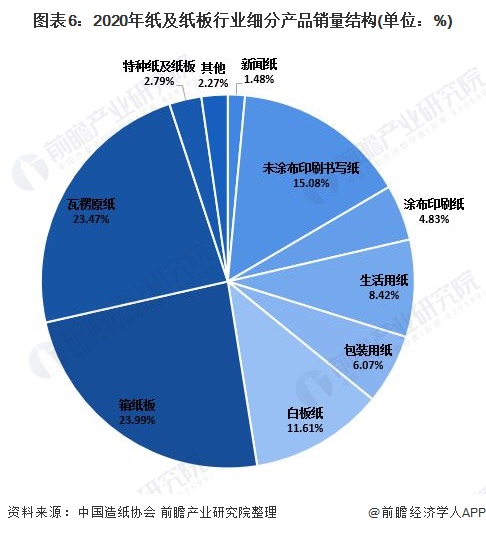

从销量结构来看,2020年我国箱纸板销量为2837万吨,较2019年同比增长18.06%,占纸及纸板行业总销量的23.99%;瓦楞原纸销量2776万吨,较2019年增长16.93%,占纸及纸板行业总销量的23.47%;未涂布印刷书写纸销量为1783万吨,较2019年增长1.94%,占纸及纸板行业总销量的15.08%。

细分产品消费量普遍增长

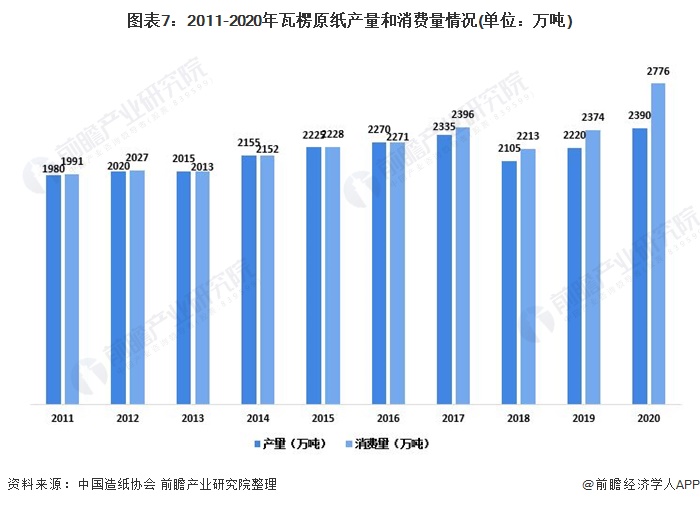

2020年我国瓦楞原纸生产量为2390万吨,较2019年增长7.66%;消费量为2776万吨,较2019年增长16.93%。2011-2020年生产量年均增长率为2.11%,消费量年均增长率为3.76%。

2020年我国未涂布印刷书写纸生产量为1730万吨,较2019年下降2.81%;消费量为1783万吨,较2019年增长1.94%。2011-2020年生产量年均增长率为零,消费量年均增长率为0.62%。

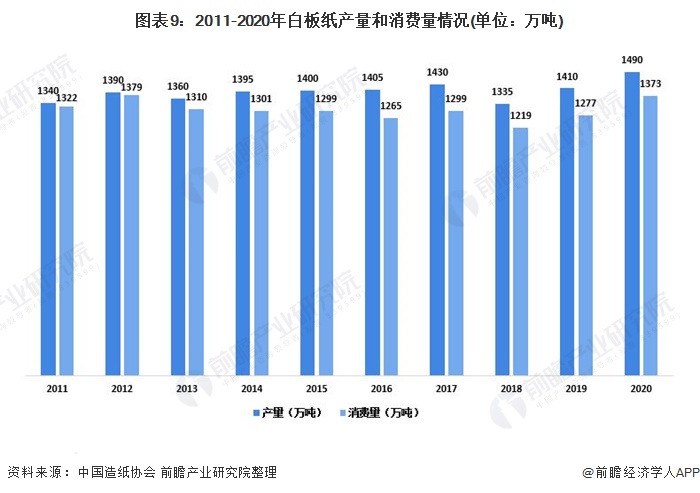

2020年全国白板纸产量为1490吨,较2019年增长5.67%;消费量为1373万吨,较2019年增长7.52%。2011-2020年生产量年均增长率为1.19%;消费量年均增长率为0.42%。

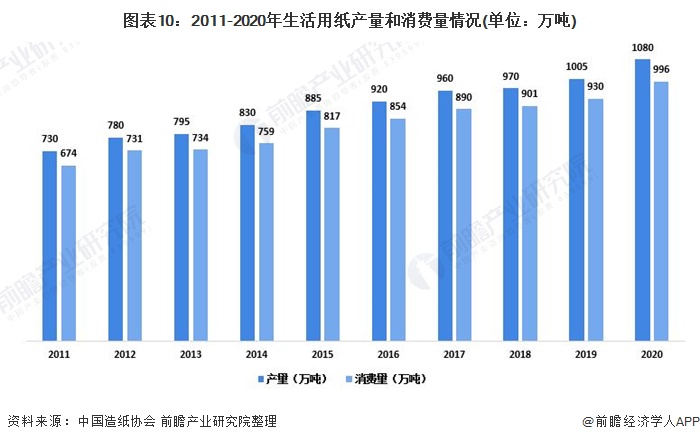

2020年我国生活用纸产量为1080万吨,较2019年增长7.46%;消费量为996万吨,较2019年增长7.10%。2010-2020年生产量年均增长率4.45%,消费量年均增长率4.43%。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP