(原标题:预见2021:《2021年中国无创产前基因诊断产业全景图谱》(附市场规模、竞争格局、发展趋势等))

无创产前基因检测(NIPT)是基因测序在生育健康领域的临床应用,无创产前基因检测适用于检测患唐氏综合征、爱德华氏综合征和帕陶氏综合征。与传统产前诊断相比,无创产前检测优势明显,国家与地方利好产业政策支持行业发展,无创产前规模持续增长。

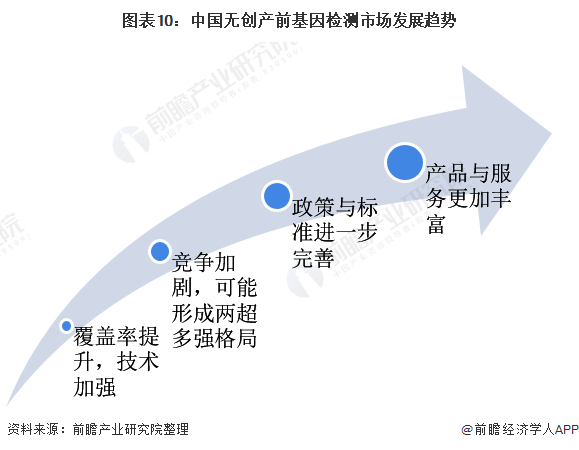

从企业竞争格局看,目前,华大基因和贝瑞基因稳居无创产前基因测序龙头,位居行业第一梯队。在国家和地方对无创产前基因测序不断推出优惠政策的驱动下,无创产前基因检测产品得到快速普及,整体平均渗透率有望超50%;未来行业竞争不断加剧,可能形成两超多强的市场竞争格局。

无创DNA产前检测,又称为无创产前DNA检测、无创胎儿染色体非整倍体检测等。根据国际权威学术组织美国妇产科医师学院委员会,无创产前DNA检测(Non-invasive Prenatal Testing)是应用最广泛的技术名称。

无创DNA产前检测技术仅需采取孕妇静脉血,利用新一代DNA测序技术对母体外周血浆中的游离DNA片段(包含胎儿游离DNA)进行测序,并将测序结果进行生物信息分析,可以从中得到胎儿的遗传信息,从而检测胎儿是否患三大染色体疾病。

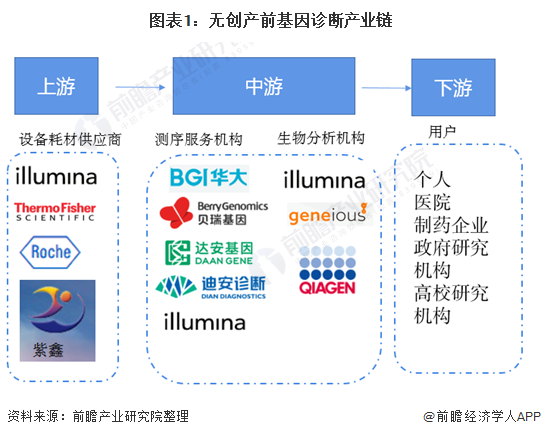

无创产前基因诊断产业链整体完善

从产业链看,无创产前基因诊断产业链上中下游分别为设备耗材供应商、测序服务和生物信息分析机构以及用户。

无创产前基因测序行业的上游为测序仪、测序试剂和耗材的供应商,代表公司为Illumina、Thermo Fisher、Roche等;

中游主要是测序服务机构以及生物信息分析机构,代表公司为华大基因、贝瑞基因、达安基因、迪安诊断、Illumina等;

下游为测序服务的用户,主要是个人、医院、制药企业、政府研究机构、高校研究机构等。

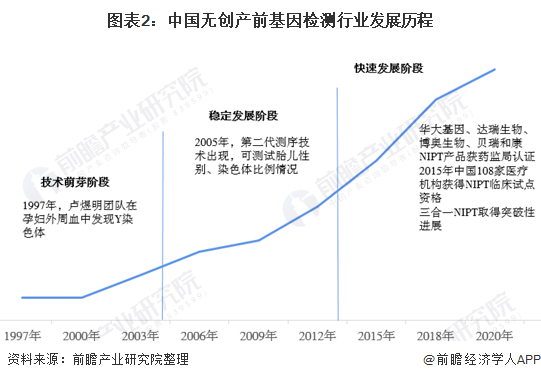

无创产前基因诊断进入快速发展阶段

无创产前基因检测在我国发展较晚,但是发展速度较快。1997年,香港中文大学李嘉诚健康科学研究所的卢煜明(Dennis Ming Yuk Lo)教授发现了孕妇外周血中存在游离的胎儿DNA,并发展出了一套新技术来准确分析和度量母亲血浆内的胎儿DNA,是无创DNA产前检测的奠基人。

2005年,第二代测序技术出现,可测试胎儿性别、染色体比例情况,无创产前基因检测进入稳定发展阶段。

2014年起,华大基因、达瑞生物、博奥生物等公司NIPT产品陆续获得获药监局认证,无创产前基因检测进入快速发展阶段。

无创产前检测优势明显

与传统的产前筛查和诊断技术相比,无创产前检测集合了无创、检测周期短、操作便捷、安全性高、准确率高等多方面的优势,其中现阶段对21-三体综合征和18-三体综合征的检出率可以达到100%,特异性为97.9-99.7%。

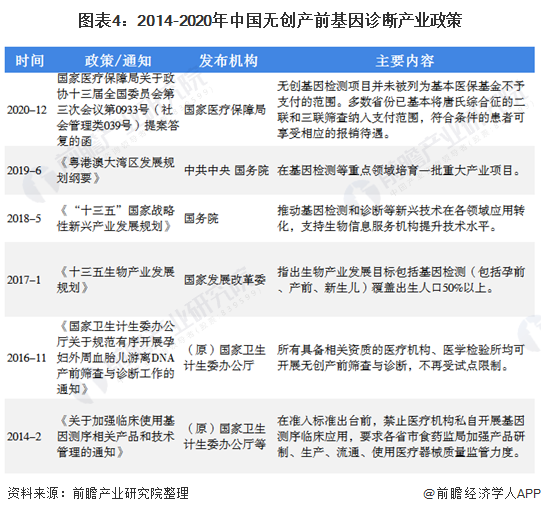

利好政策推动无创产前基因诊断普及率提升

无创产前基因检测相对于传统检测手段明显的优势促使国家政策大力驱动我国无创产前基因检测行业发展。从技术上看,《粤港澳大湾区发展规划纲要》、《“十三五”国家战略性新兴产业发展规划》等政策推动无创产前基因技术发展,推动基因检测和诊断等新兴技术在各领域应用转化,支持生物信息服务机构提升技术水平。

从准入门槛看,所有具备先关资质的医疗机构、医学检验所均可开展无创产前筛查与诊断,不再受试点限制。

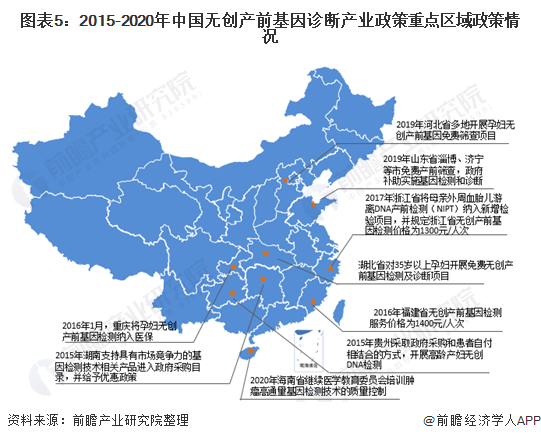

从区域政策看,河北省、山东省、湖北省、重庆、浙江省、福建省等省市纷纷出台政策,降低无创产前基因检测服务价格,将其纳入医保范围,开展孕妇无创产前基因免费筛查项目等,推动无创产前基因检测普及。

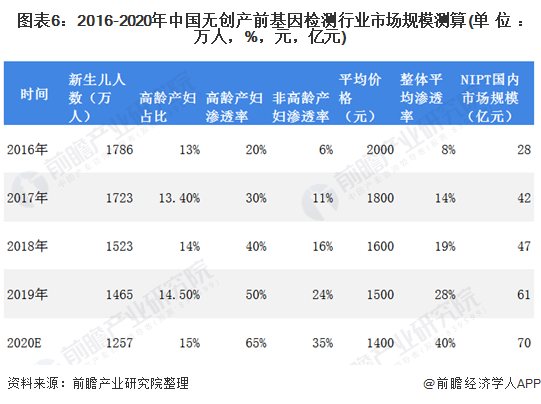

无创产前基因检测规模持续增长

从无创产前基因检测规模来看,根据公安部户政管理研究中心发布的《2020年全国姓名报告》,截止到2020年12月31日,2020年出生并已经到公安机关进行户籍登记的新生儿共1003.5万。2019年新生人口1465万,户籍登记人数1179万,以此推算2019年户籍登记人数是全年新生人数总数的80%;所以,2020年户籍登记人数为1003.5万人,按照户籍登记80%计算,2020年新生人口总数或为1257万人。

无创产前基因检测主要用户是育龄产妇,尤其是高龄产妇。其中我国高龄产妇占比约为15%,无创产前基因测序渗透率大概在65%左右,而非高龄产妇无创产前基因测序渗透率大概在35%左右,整体平均渗透率约为40%,无创产前基因测序平均价格约为1400元,因此可以大致得知我国无创产前基因测序市场规模约为70亿元。

华大基因和贝瑞基因位居行业第一梯队

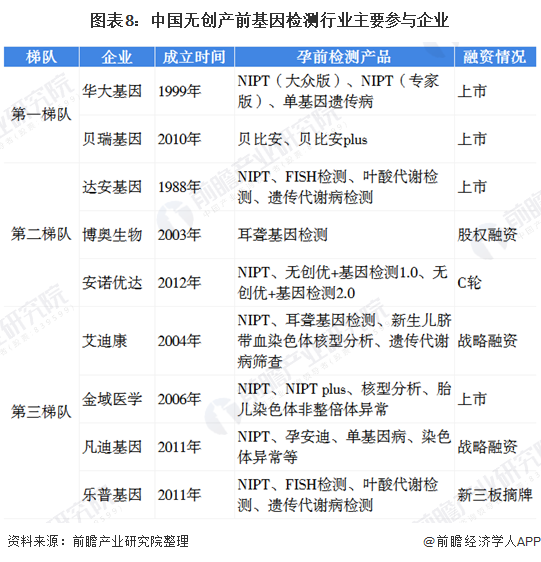

从企业竞争格局看,根据企业营收规模,可将行业竞争主体分为三个梯队,目前,华大基因和贝瑞基因稳居无创产前基因测序龙头,位居行业第一梯队;第二梯队企业由中大型检测企业组成,主要为达安基因、博奥生物、安诺优达等企业;第三梯队由中小型检测企业构成,代表企业包括美格基因等。

第一梯队华大基因和贝瑞基因进入NIPT市场较早,且其产品与技术较为领先;华大基因孕前检测产品包括NIPT(大众版)、NIPT(专家版)等;贝瑞基因孕前检测产品包括贝比安、贝比安plus等,且均为上市公司。

华大基因1999年成立,在NIPT行业不断突破创新。2018年9月,华大基因推出的NIFTY?全因2.0,在国内率先实现了胎儿染色体及单基因病多方位的无创筛查;2019年华大基因单基因病无创产前检测技术实现全新升级,助力我国临床无创产前检测技术再上新台阶。

贝瑞基因也是最早一批获得NIPT产品证书的公司,2010年成立,将NIPT产业化,2012年3月成功研发出无创产前基因检测产品“贝比安”,是最早一批临床推广NIPT的公司。

无创产前基因检测风险与机遇并存

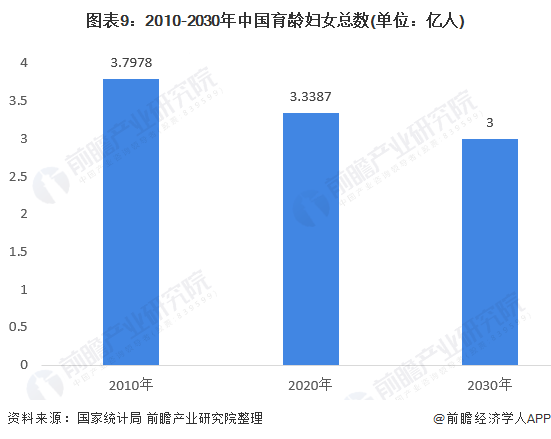

从无创产前基因检测前景来看,无创产前基因检测市场存在需求市场容量下降的风险。国际上,一般把15-49岁女性计算为育龄妇女。根据2010年人口普查的数据,当年5岁-39岁的女性,到2020年正处于育龄阶段。

计算后发现,2020年15-49岁的女性有3.3387亿人,而2010年处于15-49岁的育龄妇女为3.7978亿人,中国育龄妇女人数与新生儿人数持续呈下降趋势,反映中国生育人数整体下滑,影响无创产前基因检测市场容量,第三方检测企业面临需求市场容量缩小的风险。

虽然无创产前基因检测市场存在需求市场容量下降的风险,但是在国家和地方对无创产前基因测序不断推出优惠政策的驱动下,基础版无创产前基因检测产品得到快速普及,截至2018年,产品渗透率接近20%,上海、浙江等东部城市覆盖率已经超过30%,未来无创产前基因检测将逐步替代传统唐氏筛查,预计2021年覆盖率将持续上升至50%。

另外,在企业研发水平不断提高,国家政策不断推动行业技术发展的背景下,无创产前基因检测技术将得到升级,无创产前基因检测市场还有较大的开发空间。

市场红利与政府支持吸引众多生物医药企业涉足无创产前基因检测行业,第二第三梯队企业不断发展,打破华大基因与贝瑞基因完全垄断的市场格局,行业竞争不断加剧,可能形成两超多强的市场竞争格局。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP