京东方A发布公告,拟收购南京中电熊猫G8.5代线80.83%的股权、G8.6产线51%的股权。假如收购完成,京东方8.5带线的全球份额将达到50%。今年以来大陆面板企业收购动作频频,行业集中度再次显著提升,券商预计明年底全球CR2将接近60%,整个行业的格局将发生巨变。

此次拟收购中电熊猫的8.5代线主要生产TV、IT和手机类产品、8.6代线主要生产大尺寸TV产品。京东方此次的收购,目的在于补足氧化物技术路径,推进技术布局:

①中电熊猫的产线有着多年的氧化物面板技术积累,技术来源于夏普IGZO工艺,是国内仅有的两条大尺寸IGZO-TFT-LCD生产线。对应8K超高清、高刷新率等高端产品,盈利能力很高。

②补充氧化物 方向专利布局,为新型显示的未来发展做好技术储备。

③若此次收购顺利完成,公司在产及在建大尺寸LCD产线将增至9条,将新增产能180K/月,大尺寸总产能将达860K/月。进一步巩固规模优势。

韩国LCD厂商在激烈的竞争中选择退出,以京东方和TCL为全球双寡头的竞争格局确立。广发证券认为,2021年这两家公司的全球市场份额将达到57%,考虑到这次京东方收购中电熊猫,分析师认为明年份额将接近60%。

(1)韩国产能加速退出

在中国大陆厂商更高世代线、更低成本的竞争压力下,韩国面板厂商失去了优势,公开表态将有序退出LCD行业。在今年初疫情的冲击下,为了尽快减少LCD业务的亏损,三星、LG两大韩国面板厂商退出的计划加快。

①三星今年3月表示2020年完全停止LCD面板生产。苏州三星相关产能已经被TCL收购。

②三星韩国牙山产线将进行改造用于OLED和QD-OLED,无法复用的LCD生产设备进行出售。

③LG今年1月初表示,2020年底停止韩国LCD面板厂线。

总的来看,两家公司将于2021年初退出全部产能。

(2)国内产能增速放缓

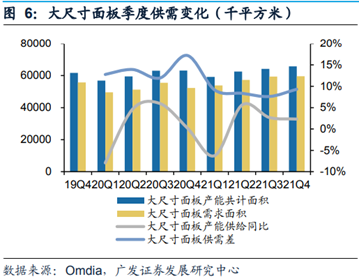

根据Omdia数据,2020/21年预计全球大尺寸面板供给面积同比增速分别为-0.6%/3.8%,显著低于2019年(9.5%),需求端同期增速预计分别为-1.0%/10.3%,因此2021年行业供需差将明显收窄至8.6%,小于行业供需平衡点,有望呈现供不应求和涨价的状态。

(3)行业集中度显著提升

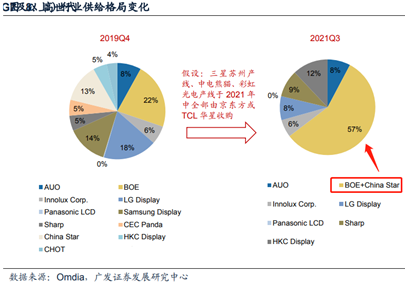

在这次京东方收购提案之前, TCL才收购了苏州三星G8.5代线。面板行业竞争格局正在轰轰烈烈的改变中。

广发证券预计,19Q4 LCD的CR2行业集中度为28%,到了21Q3将会大幅提升至57%。形成京东方和TCL的双寡头垄断格局。考虑到京东方收购中电熊猫,21年的集中度大概率接近60%。

(4)竞争格局调整引发上下游供应链重整

在行业集中度大幅提升以后,京东方和TCL华星两家龙头厂商无论对下游客户或是上游供应商的议价能力均有望明显提升,规模效应进一步显现,进而有效平抑行业景气周期波动,整体盈利能力有望增强。

在新的LCD竞争格局下,相关的国产供货商的订单有望迎来增长。

LCD 行业具有典型的周期性特征,对于 LCD 价格变化趋势的判断将是重中之重。

根据奥维睿沃2020年9月TV面板价格快报(上旬版)数据,主流电视面板尺寸(32/39.5/43/50/55/65/75)8 月结算价格分别上涨12.50%/9.09%/10.67%/13.68%/8.94%/3.30%/2.08%,价格上涨幅度超预期。

同时,预计2020年9月主流电视面板尺寸(32/39.5/43/50/55/65/75)价格8月环比上涨4/5/7/10/10/6/5美元,涨幅较前次预测显著提升(8月下旬预测9月价格环比上涨3/4/4/6/6/4/4美元)。

考虑到国内外需求的进一步恢复,以及韩国三星、LGD?的产能退出,预计2020Q4电视面板价格将继续保持上涨态势。长期来看,随着集中度的提高,行业的周期性也会减弱。龙头公司京东方A和TCL科技最为受益。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP