上周,各纸品价格普遍上涨。机构研报对造纸板块的关注度明显上升。

文化纸:本周晨鸣发布铜版纸提价函:9月15日起,上调300元/吨;10月1日起,再次上调200元/吨。本周双胶纸市场依旧平淡。

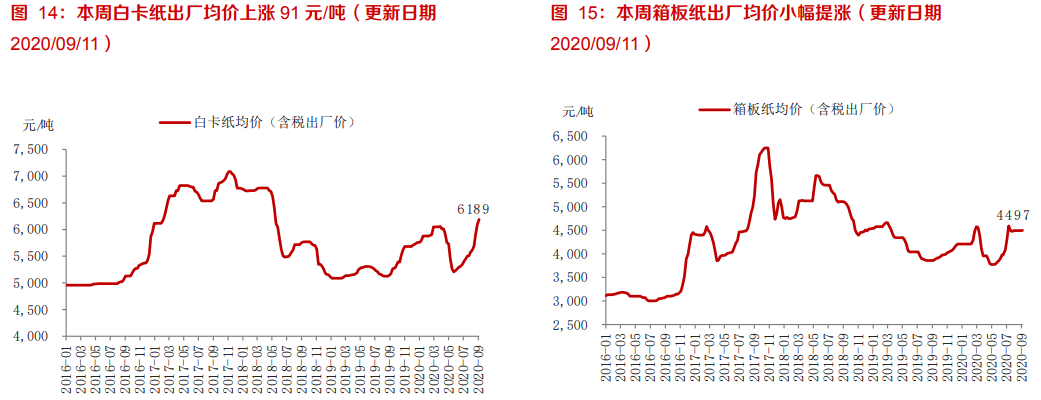

白卡纸:本周华南、华东、华中等白卡纸市场成交价格维持平稳,纸厂挺价意愿较强。

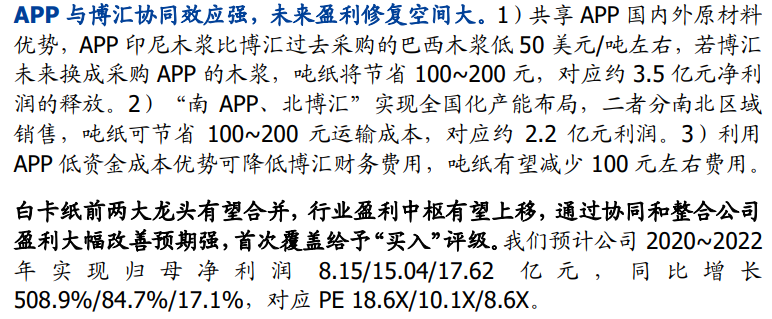

箱板瓦楞纸:个别纸厂出货报价小幅上涨50元/吨,多数纸厂价格维持稳定。纸厂出货情况依旧良好。

今年上半年纸价波动较大,3月后产能及物流恢复快于下游需求复苏,箱板纸、文化纸、白卡纸价格经历急跌,但5月起各纸种价格企稳并反弹。其中箱板纸原材料端支撑较强,白卡纸格局优化议价能力提升,呈V型反弹;文化纸处于淡季提价平稳。

特别是白卡纸从6月开始持续提价,8月大幅提涨,于8月底9月初提价500元/吨(约9%涨幅)。且全部落实,白卡纸价格提涨至6200元/吨,已至历史中高位。

下半年随着学生正常开学、党建100周年需求释放,预计文化纸旺季将顺利提价。

A股标的,关注度较高的是博汇纸业、太阳纸业。

金光纸业对博汇纸业收购完成后,两者合并后市占率达到55%,CR3达到85%以上。白卡纸行业盈利有望稳定向上修复。博汇纸业作为纯正白卡纸标的,业绩确定性极高,估值有性价比。

太阳纸业的看点在于下半年新增产能释放,带动利润上移。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP