1、市场风格悄悄切换,顺周期主线正获得认可

疫情期间流动性泛滥推升的部分现金流换增长模式给予的高估值将难以为继,大部分B端公司的利润表高成长是以牺牲资产负债表和现金流急剧恶化为代价,股价更多反映流动性的行情,亦包含较满的乐观预期;实际经济的改善令市场或将更多回归高质量发展的周期核心资产。

投资逻辑方面,更多集中于业绩驱动的蓝筹龙头而非资产负债表恶化换得高增速的弹性品种;我们认为市场对复苏的预期已经初步认可,但还未形成一致认知,很可能演化成为具备顺周期弹性品种优先。

全球市场预期正在更多向后疫情时代切换,接下来我们判断将会出现:

Ø 全球尤其是海外需求的确定性恢复;——玻纤

Ø 竣工装修端及C端的修复;——玻璃及部分后周期建材

Ø 东部都市圈的城镇化进程加速“有钱的地方猛干”——东部水泥股等

Ø 头部龙头公司的整合、跨界降维打击加速;——类似雨虹、联塑等。

2、水泥是很好的前瞻指标,已经出现旺季信号

水泥是非常好的观察指标——昭示四季度产业链需求。

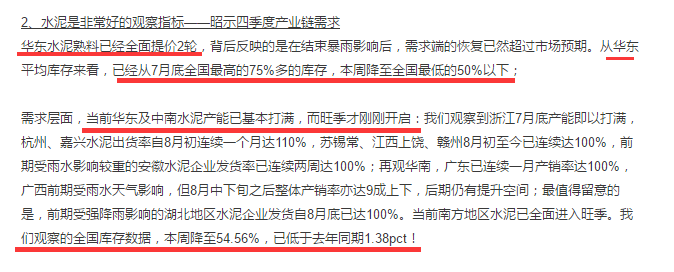

下半年旺季或为上半年4月小阳春行情的“放大版”,更旺的需求、更强的涨价弹性。

水泥股的投资是边际逻辑、钢铁煤炭股是总量逻辑,四季度东部地区水泥弹性领先

3、玻纤:趋势性涨价力度渐超预期

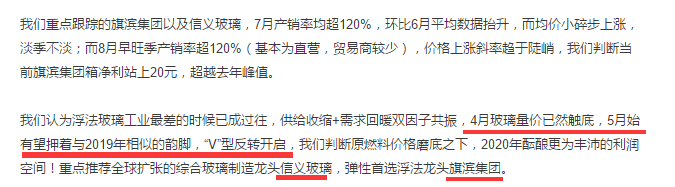

从我们近期跟踪的数据上看,当前整体库存低位,货源紧俏,各企业维持去库节奏,本周中国巨石、泰山玻纤及各玻纤龙头皆发涨价函,从9月1日起或涨价7%,或涨价300元/吨,涨价力度大超市场预期。

我们的调研表明,当前龙头巨石国内库存降至仅1月出头,8月销量或超18万吨,创历史最好月度发货水平,供不应求下,玻纤的涨价通路刚刚开启。我们判断全年巨石销量200万吨起步,明年有望站上220万吨,中国巨石为难得的布局明年的品种,低估值、顺周期,继续重点推荐!

对于中国巨石而言,我们认为与万华化学、福耀玻璃、隆基股份,当前逻辑类似,我们认为巨石开启上涨并非源于单纯的行业逻辑,而为全球需求逻辑的证实。

4、东方雨虹:扩品类的降维打击,宛如立讯之于电子行业

消费类B端建材,此时更应回到经营质量,而非简单看利润增速,降维跨界打击,已经步入新阶段,头部公司雨虹、联塑等的长期配置意义重大;

2020H1在行业普遍出现牺牲报表质量换增长之时,而雨虹保持营收质量改善同时稳步增长,我们观察到东方雨虹近年来除了防水业务外,着力布局了涂料、保温、砂浆、减水剂、硅藻泥、无纺土工布等板块。新品类是东方雨虹未来发展的重中之重,公司目标再造一个东方雨虹,我们认为雨虹新品类未来几年增长目标都会超过50%,实现大跨步发展。

5、玻璃:市场存在极大的预期差,旺季或卖断货

玻璃龙头仍被低估,对玻璃而言,市场存在极大的预期差:

竞争格局确实天然不如水泥,但这本为市场共识,实际上浮法的竞争格局绝非一成不变,旗滨、信义双龙头格局2016年后已经愈发清晰;

需求刚性下,当前贸易商及加工企业库存消化明显,华中部分加工厂已经开始补库,华东加工厂原片库存亦有一定缩减,9月中旬始贸易商阶段性去库将结束,生产企业将再启,旺季价格中枢有望持续上移。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP