日前,白电企业三巨头之一的美的集团(000333.SZ)率先发布了2024年半年度报告,报告期内,公司实现营业收入2181.22亿元,同比增长10.28%;归母净利润为208.04亿元,同比增长14.11%,实现营利双增。

证券之星注意到,这份靓丽业绩背后仍暗藏隐忧。目前,美的集团的ToB业务及国内业务的营收增速正在放缓,而B端业务之一的机器人与自动化业务收入更是出现下滑。

在国内业务增速放缓的大背景下,美的集团将目光聚焦于海外市场,全力拓展海外业务版图。这一点,从美的集团赴港上市的举措中便可以看出,若成功实现H股上市,公司的海外发展进程有望得到进一步推进。追究公司此次赴港上市的原因,与公司所面临的短债压力不无关系。近年来,美的集团的资产负债率呈逐年增长的趋势,且截至今年6月末,公司的账上资金已难以覆盖其短期债务。

内销增速放缓

目前,美的集团已建立智能家居业务(ToC)与商业及工业解决方案(ToB)并重发展的业务矩阵。其中,2024年上半年,美的集团ToC实现收入1476亿元,同比增长11%。

美的集团的智能家居业务主要为家电产品,包含空调、冰箱、洗衣机、厨电及其他家电。按品牌划分,COLMO及东芝面向高端市场,小天鹅和酷风专注于大众市场,Comfee及华凌则聚焦于年轻消费者群体。

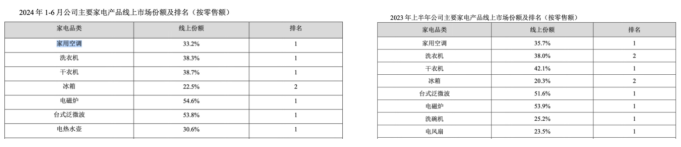

据奥维云网数据显示,2024年上半年,美的系产品在国内线上与线下市场份额均位列行业第一。证券之星注意到,与去年同期相比,公司家用空调、干衣机等产品线上市场份额出现了下滑。

2024年上半年,公司家用空调、干衣机、冰箱等市场份额均出现了不同程度的下滑,分别同比下滑了2.5个百分点、0.3个百分点、2.2个百分点。

美的集团的ToB业务则包括新能源及工业技术、智能建筑科技、机器人与自动化三大板块。2024年上半年,上述三项业务累计营收467亿元,同比增加7%,占营收的比重超20%。

其中,新能源及工业技术、智能建筑科技、机器人与自动化收入分别为171亿元、157亿元、139亿元,同比变动幅度分别为26%、6%、-9%。可见,机器人与自动化的收入出现下滑。

证券之星注意到,美的集团上述三大业务整体收入的增速是在放缓的,去年同期,公司B端三大业务收入共计436亿元,同比增长19%,高于今年上半年的7%。

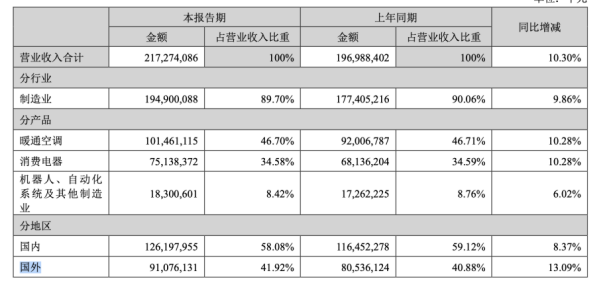

分区域来看,2024年上半年,美的集团国内市场收入为1261.98亿元,同比增长8.37%,与上年同期的两位数增速(11.09%)相比,其增速也在放缓。

这背后主要与国内销零售市场承压有关。据奥维云网推总数据显示,2024年上半年,国内白色家电零售市场规模达到2319亿元,同比下滑7%。

而国内家电行业出口规模实现快速增长,据海关总署数据显示,相应报告期内,中国家用电器累计出口金额3479亿元,同比增长18.3%。

因此,美的集团的外销收入的表现较好。报告期内,公司海外市场收入为910.76亿元,同比增长了13.09%,外销增速高于内销。

并购资产质量参差不齐

从美的集团的业务构成中不难发现,公司近年来正在大力发展多元化业务。

为了撕掉“家电”的标签,美的集团选择了并购的捷径。自2017年起,美的集团便在国内外发起了多项大手笔的并购。2017年,美的集团斥资300亿元并购工业机器人厂商库卡集团。随后在2021年,美的集团又以23亿元的价格收购影像产品和服务提供商万东医疗,旨在拓展医疗影像业务。去年,美的集团通过收购上市公司科陆电子以达到发展储能业务的目的。

值得注意的是,多起收购也让美的集团的商誉不断增加,截至2024年6月末,美的集团的商誉高达299.87亿元,占总资产的比例近6%。

不仅如此,证券之星注意到,美的集团并购的资产质量参差不齐。

以库卡集团为例,在公司完成对库卡集团的收购后,该公司的业绩便开始下滑,甚至出现亏损,直至2021年才有所好转。

相比于库卡集团,科陆电子的财务状况则更令人担忧,该公司已连续三年出现亏损,到了今年上半年,科陆电子净利润为-3967.11万元,至今未能扭亏。

除了发展多元化业务之外,美的集团也正在极力发展海外业务。这一点,从美的集团赴港上市的这一举动便可看出。

7月24日,美的集团发布关于H股发行上市获得中国证监会备案的公告,拟在港交所发行不超过6.51亿股境外上市普通股,发行后约占公司总股本的8.5%。公司有望成为继海尔智家之后第二个“A+H”上市的白色家电企业。

据招股说明书显示,美的集团计划将此次IPO募集资金用于全球研发投入、智能制造体系及供应链管理升级、完善全球分销渠道和销售网络以及运营资金及一般公司用途,公司旨在拓展海外业务。

证券之星进一步研究后发现,公司此次赴港上市的原因与其短债压力较大有关。

近年来,公司的资产负债率也在逐年增长。2022年末、2023年末以及2024年6月末,公司的资产负债率分别为64.05%、64.14%、65.2%。

在负债结构中,公司的应付票据及应付账款的金额占比较大,截至2024年6月30日,公司应付票据及应付账款的金额为1082.03亿元,同比增加25.93%,占总负债的比例为33%,而公司的货币资金和交易性金融资产共为1046.95亿元,账上资金难以覆盖短债。

对于赴港上市这一行为,业内人士指出,一方面,在国内消费市场增长乏力之下,美的集团集中力量突破空间巨大的海外市场。另一方面,赴港IPO将为美的集团带来大量外币资金,可以有效缓解这一负债压力,增强其财务灵活性。

此外,美的集团的应收账款呈逐年攀升的趋势。2022年末、2023年末以及2024年6月末,公司的应收账款金额分别为282.38亿元、328.85亿元、438.59亿元,同比增长14.62%、16.46%、20.31%,其增幅均高于营收的0.68%、8.1%、10.28%。(本文首发证券之星,作者|李若菡)

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP