作为我国CXO(医药研发生产外包)的头部企业,药明康德(603259.SH)率先发布首份半年报。从披露的财务数据看,药明康德并未交出一份让人满意的成绩单。继一季报下滑后,药明康德今年上半年营收、归属净利润双降,这也药明康德上市后首次出现中报营利双双下滑的情形。

证券之星注意到,收入下滑背后,药明康德的五大主营业务全线崩塌,其中收入主力化学业务收入下滑近10%。

从7月30日、31日接连上涨的股价来看,中报并未波及药明康德股价。但拉长时间线,受生物安全法案风波影响,今年药明康德股价整体表现疲软,年初至7月31日上午收盘,该公司股价已跌去近四成。

中报首现上市来营利双降

财报显示,药明康德今年上半年实现营业收入约为172.41亿元,同比下降8.64%;归属净利润约为42.4亿元,同比下降20.2%;扣非后净利润约为44.14亿元,同比下降8.33%。

据了解,药明康德2018年5月在A股上市,为全球医药及生命科学行业提供一体化、端到端的新药研发和生产服务,在亚洲、欧洲、北美等地均设有运营基地。公司通过独特的“CRDMO”和“CTDMO”业务模式,为患者带来更多突破性的治疗方案,服务范围涵盖化学药研发和生产、生物学研究、临床前测试和临床试验研发、精准医疗研发、测试和生产等领域。

证券之星注意到,药明康德自上市至2023年,除了2019年归属净利润出现下滑外,其他年份均保持增长,但2023年药明康德营收、归属净利润2.51%、9%的个位数增速较此前年份明显放缓。

今年一季度,药明康德营收、归属净利润双双下滑超10%,因此市场对于中报业绩下滑似乎并不意外。

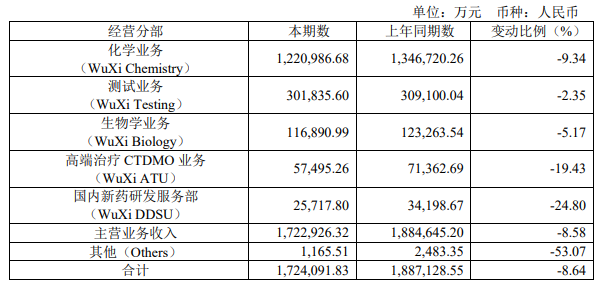

药明康德主营业务可以分为化学业务(WuXi Chemistry)、测试业务(WuXi Testing)、生物学业务(WuXi Biology)、高端治疗CTDMO业务(WuXi ATU)及国内新药研发服务部(WuXi DDSU) 五大板块,服务范围覆盖从概念产生到商业化生产的整个流程,服务区域包括中国、美国、欧洲及全球其他区域。

从中报来看,药明康德的五大主营业务均出现不同程度的营收下滑。其中,国内新药研发服务部业务是下滑最大的板块,对应的营收为2.57亿元,同比下降24.8%。高端治疗CTDMO业务的收入降幅达19.43%,降至5.75亿元。

药明康德表示,高端治疗CTDMO业务收入不及预期,主要由于商业化项目仍处于放量早期阶段;部分项目延迟或因客户原因取消;以及受美国拟议法案影响,新签订单不足。

不过,国内新药研发服务部和高端治疗CTDMO业务整体对总收入贡献不算大,化学业务才是营收大头。2024年上半年,药明康德来自化学业务的营收为122亿(占公司总营收的七成),同比下降9.34%。测试业务和生物学业务今年上半年也分别下降2.35%、5.17%。

不仅如此,今年上半年,药明康德的化学业务、测试业务、生物学业务的毛利率均出现不同程度下滑,其中高端治疗CTDMO业务的毛利率更是为负值。由于国内新药研发服务部收入贡献占比不大,即便毛利率同比大增也难以拉动基本盘。

今年上半年,药明康德实现毛利67.87亿元,相较2023年同期减少了11.23%。其中主营业务毛利率较去年同期下降1.16个百分点至39.36%。对此,药明康德在财报解释,这主要是受到项目组合变化以及市场的综合影响导致的。

生物安全法风波重挫股价

尽管业绩承压,但药明康德仍保持了乐观预期。药明康德在中报中再度提及了全年业绩指引,表示尽管面临外部环境的不确定性,公司预计2024年收入达到383亿-405亿元,剔除新冠商业化项目后将保持正增长(预计2.7%-8.6%)。

证券之星注意到,药明康德主要营收依赖海外客户,其中美国市场占主要。今年上半年,药明康德来自美国客户收入107.1亿元,剔除特定商业化生产项目同比下降1.2%;来自欧洲客户收入22.2亿元,同比增长5.3%;来自中国客户收入34亿元, 同比增长2.8%;来自其他地区客户收入9.1亿元,同比下降17.4%。美国客户收入下降,可能是受到美国生物安全法案风波影响。

基于财报之外,投资者最关心的莫过于《生物安全法案》对药明康德的影响。

据公开资料,今年的3月6日和5月15日,美国参议院和众议院听证会分别通过了《生物安全法案》草案。据悉,该法案的核心内容是限制美国政府及其实际控制的公司与特定生物技术公司签订合同,明确列明了哪些企业属于特定生物技术公司,并要求制定黑名单。

而两院听证会通过的两个版本的草案区别在于,众议院版本的草案所涉企业在药明康德、华大基因、华大智造及其子公司Complete Genomics的基础上,明确新增药明生物;并且在现有合同/产品的豁免期方面做出了一些调整,将美国生物医药行业与法案中被点名的中国生物技术公司的合作期限明确设定在2032年1月1日。

但该法案的立法似乎并未有想象中的那么顺利。药明康德在财报中提到,公司进一步了解到,关于将基于H.R.8333草案的《生物安全法案》加入《2025财年国防授权法案》(“2025国防授权法案”)的修正案未能获得众议院规则委员会的批准,目前不会进入众议院的2025国防授权法案的立法议程。关于将《生物安全法案》加入参议院版本的2025国防授权法案的一项类似修正案于2024年7月10日被提出,目前正由参议院军事委员会进行审议。

药明康德表示,该拟议法案的立法路径具有不确定性,在法案颁布前,其立法程序仍需经历多个步骤。同样,草案内容(包括提及公司之部分)仍有待进一步审议并可能变更。公司继续积极地与咨询顾问一起努力澄清事实,呼吁修改草案。

药明康德提到,公司强烈反对任何未经正当程序的预设性且不合理地将公司定义为“予以关注的生物技术公司”的行为。公司始终遵守各运营地所在国及地区的法律法规,并正在努力地与美国立法相关方进行沟通。

纵观《生物安全法案》在美国会的立法过程,可谓是“一波多折”,但已经数次引发国内CRO板块,特别是药明康德的股价大跌。年初至今(7月31日上午收盘),药明康德股价已跌去近四成(后复权)。

在业绩股价双承压之际,股东们减持套现的资本游戏不断。

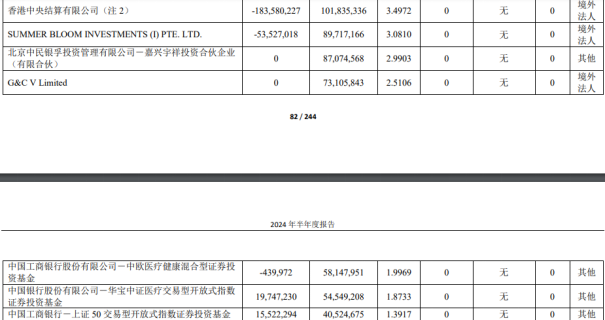

香港中央结算有限公司在2024年上半年减持了药明康德1.84亿股,SUMMER BLOOM INVESTMENTS (I) PTE. LTD.减持5352.7万股,中国工商银行股份有限公司-中欧医疗健康混合型证券投资基金减持44万股。(本文首发证券之星,作者|刘凤茹)

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP