“年报问询函”最近令上市公司提心吊胆。6月3日,前期收到年报问询函的多家上市公司股价大跌,尤其是朗源股份遭遇20CM跌停。

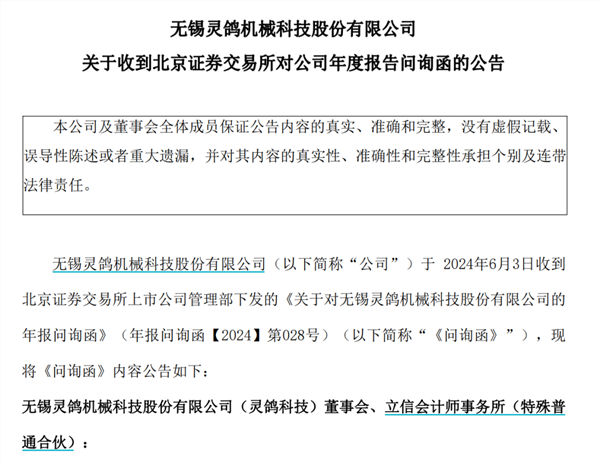

就在6月3日晚间,又有多达9家A股公司收到监管层发来的年报问询函,其中有常年被关注的“问询专业户”恒信东方、联建光电、中创环保,亦有上市不久业绩“变脸”的新面孔灵鸽科技。

据记者统计,这些上市公司被问询的问题集中于业绩的真实性、收入、净利润异常下滑或者连年亏损的原因。此外,应收账款的异常变动也成为关注的重点,而上市公司与关联方之间的交易也备受监管层关注。

多家系“问询专业户”

6月3日晚间,收到交易所年报问询函的包括恒信东方、联建光电、天禄科技、捷成股份、中创环保、蓝盾光电、超越科技、兴源环境和灵鸽科技等9家上市公司。

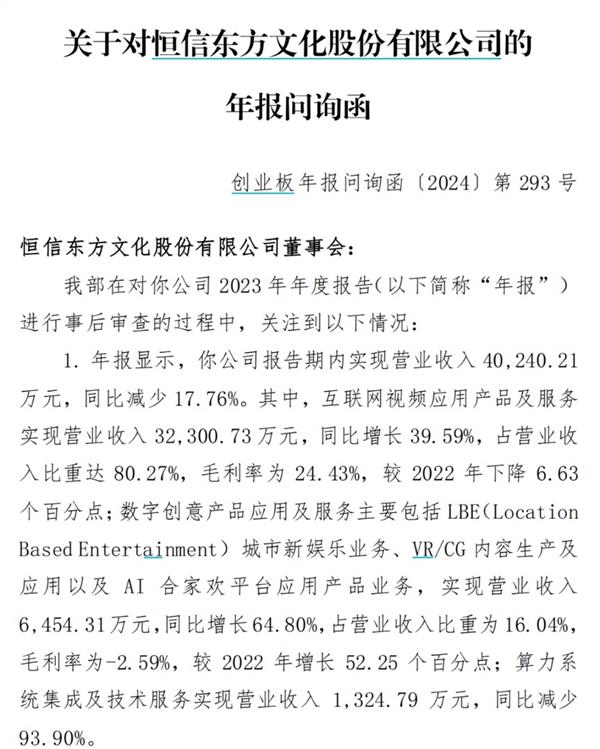

其中多家公司是监管层常年关注的“年报问询专业户”。例如联建光电自2018年开始便连年收到年报问询函;捷成股份自2019年开始,连续5年收到年报问询函;而恒信东方、中创环保更是从2017年便开始每年被问询;兴源环境也自2019年开始,多次年报被问询。

其他上市公司则是年报问询的新面孔。其中超越科技今年是第二次收到年报问询函,而天禄科技、蓝盾光电和灵鸽科技则是首次受到年报问询,灵鸽科技属于上市首年便“吃”年报问询函。

需要注意的是,就在6月3日早间,深交所对朗源股份下发年报问询函,要求公司结合控股子公司虚假交易具体情况、发现路径等说明在连续四年造假的情况下,公司是否触及深交所关于风险警示、退市相关规定。

这也引发了市场高度关注,朗源股份股价随即20CM跌停。这也引起了其他收到年报问询函个股股价大跌。除朗源股份之外,美邦服饰、美尔雅、岩石股份、中锐股份等多股跌停,合纵科技、翰宇药业、金利华电、领湃科技等个股均大幅走弱。

一时间,被年报问询的上市公司“人人自危”。

业绩连续下滑是主因

纵观年报问询函的问题,业绩下滑是监管层最为关注的环节。

对于连年遭问询的联建光电,深交所最新问询函指出,该公司2023年实现营业收入9.81亿元,同比下降21.41%;归母扣非净利润亏损0.21亿元,该公司自2017年以来连续多年持续亏损。

问询函要求公司结合行业发展、业务拓展、主要客户、可比公司等情况,说明业绩连续大幅亏损的原因、持续经营能力是否发生变化、公司为改善盈利能力已采取和拟采取的措施。

数据显示,联建光电营收规模从2018年的40.53亿元,一路下滑至去年的9.81亿元。

交易所对捷成股份的问询函也指出,该公司2023年实现营收28亿元,同比减少28.33%;归母净利润4.5亿元,同比减少13.55%;经营活动产生的现金流量净额13.24亿元,同比减少51.92%。

问询函要求捷成股份结合经营模式、销售价格、成本、主要客户及供应商等方面的变化以及同行业可比公司情况,按产品类别分别说明营业收入大幅变动的原因及合理性,并进一步核实说明公司的收入、成本核算是否真实、准确。

被问询的中创环保更是在2021年至2023年之间连年亏损,归母净利润分别为-4.29亿元、-0.83亿元、-1.6亿元。问询函要求公司结合收入、成本、费用等变化情况,量化说明近三年净利润持续亏损的原因。

此外,上市不到4年的蓝盾光电也因营收利润连续两年下滑,受到监管关注。

应收账款背离被重点“照顾”

除了业绩不振引起关注外,应收账款和关联交易也是监管重点“照顾”的环节。

其中,对于多年被问询的兴源环境,年报问询函要求公司结合应收账款回款结算情况,说明账龄一年以上的应收账款占比进一步提升的原因。

而捷成股份的应收账款也受到监管层重点关注。该公司截至2023年底应收账款余额高达22.58亿元,较年初增长33.97%,但其营收规模却同比减少近三成。

该公司2023年计提坏账准备6102.7万元,坏账准备余额为5.72亿元,计提比例为25.35%,较上年同期下降8.73个百分点。同时,其应收票据余额为1.1亿元,均为商业承兑票据,计提比例为11.67%。

问询函要求说明公司对客户的信用政策是否发生变化,营收与应收账款余额变动趋势背离的原因及合理性。同时,交易所要求公司说明客户是否与公司、实际控制人、5%以上股东、董监高存在关联关系或可能造成利益倾斜的其他关系。

与捷成股份类似,天禄科技去年底应收账款余额为1.91亿元,较年初增长37.41%,但该公司营收为5.96亿元,同比下滑8.67%;归母净利润883.72万元,同比下滑67.56%。

监管层要求天禄科技说明对客户的信用政策是否发生变化,营收与应收账款余额变动趋势背离的原因及合理性。

而对于上市首年业绩“变脸”的灵鸽科技,北交所则关注到,该公司第三大供应商无锡灵鼎智能科技有限公司为联营企业,2023年采购金额为668.41万元,年度采购占比为3.57%。

年报问询函要求公司详细说明向关联方采购的具体产品、产品定价、结算条款、信用政策等,上述事项与其他主要供应商是否存在重大差异。

哪些公司会被关注?

“一般来说,监管关注点会覆盖经营状况、财务指标、前期会计差错变更、公司治理等多个维度,”一位资深保代人士对记者表示。

在他看来,主要有几个共性问题。其一是,对于营收、净利润、经营活动现金流等明显下滑的公司,监管层多会要求结合上下游行业发展、主要客户变化、经营模式等分析原因及合理性,并重点关注净利润、成本费用、存货等指标与营收变动方向、幅度存在差异的情况。

其二是,在公司经营业绩变差的背景下,监管层会重点关注公司应收账款、存货等科目减值计提的充分性。

上述人士认为,关联方通过非经营性资金占用等侵害上市公司利益也是监管重点关注的事项,常见于控股股东质押比例较高、存在“存贷双高”现象的公司,此为其三。

而其四则是对外投资必要性、募投项目进展及资金使用。“在自身业绩下滑或被投资公司、项目存在亏损情况下,公司对外投资项目的必要性等亦被监管重点关注。”

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP