1月底以来,港股总体持续上涨,不过,仍时有大幅波动。拉长时间来看,截至今日收盘,恒生指数今年以来累计跌3.57%,继续弱于欧美、新兴市场主要股票市场指数表现。

但有一类资产却在弱市之下走出了一波独立行情,即高股息+中特估资产。Wind数据统计显示,港股股息率较高的行业个股今年以来表现强势。比如,中国海洋石油累计涨幅28.77%,中煤能源累计涨幅22.82%,中国石油股份累计涨幅17.64%,中国神华累计涨幅16.64%。

南华金融副主席张赛娥称,目前高息环境持续,加上美联储三番四次强调通胀仍未完全受控,因此降息未必如市场预期那么快进行。在选股策略上,将部分仓位布局在高息股上不失为一个较好的选择。

港股高息资产受追捧

近年来,港股市场持续受到外资流出的冲击,恒生指数“跌跌不休”,但以“三桶油”、“三大运营商”、银行股为代表的港股高息股、优质央国企价值股受外资影响趋于钝化,反而凭借低波红利的特征走出独立行情。

Wind数据显示,今年以来中国海洋石油累计涨幅达到28.77%,中国石油股份累计涨幅17.64%,中国石油化工股份累计涨幅6.85%。中国联通累计涨幅15.92%,中国电信累计涨幅8.82%,中国移动累计涨幅5.02%。中信银行累计涨幅13.59%,农业银行累计涨幅7.64%,交通银行累计涨幅6.98%,工商银行累计涨幅5.5%。

不少投资人向证券时报记者表示,“目前投资港股,相当于在玻璃渣中找糖吃,像目前比较受欢迎的高息股就应该重点关注。不然资金都可能去买美元债或者美元定存了,利率也在4%左右,当前环境下‘稳’字当头。”

诚如所言,中国无风险收益率下降到3%以下,“低波红利”的优质资产相对稀缺,因此,港股市场股息率8%甚至更高的优质央国企价值股获得内资青睐。从股息率与国债利差角度来看,截至3月6日,恒生高股息指数的股息率为7.85%,与10年国债收益率的利差扩大至5.45个百分点,处于历史较高位置。

除了优质的央国企标的,港股高息股标的池的另一重要组成部分是香港本地股,如香港本地公用事业、金融、地产、综合行业等领域的优质高息股公司。

以港资房企为例,2015年—2022年(注明:2023年度数据不全因此没有统计),每股派息呈现出稳健上涨的趋势,多数公司2015年—2022年每股派息复合增长率大于3%;部分香港本地股承诺较高的、稳定的派息比例或可持续、稳定增长的股息。另外,2022年,部分香港本地金融业、公用事业、综合业的代表性公司的分红比例维持在高位,每股派息基本上回到2019年的水平。

兴业证券首席策略师张忆东表示,随着2022年初美联储加息、美国十年期国债利率上行,香港市场Hibor利率快速上升,与香港本地高息股股息率的利差不断收窄,一度超过本地高息股股息率。2023年10月以来,随着美联储降息预期不断升温,Hibor利率下行,香港本地高息股股息率与Hibor利率的利差重新走阔,香港本地高息股有望重新获得投资者的青睐。

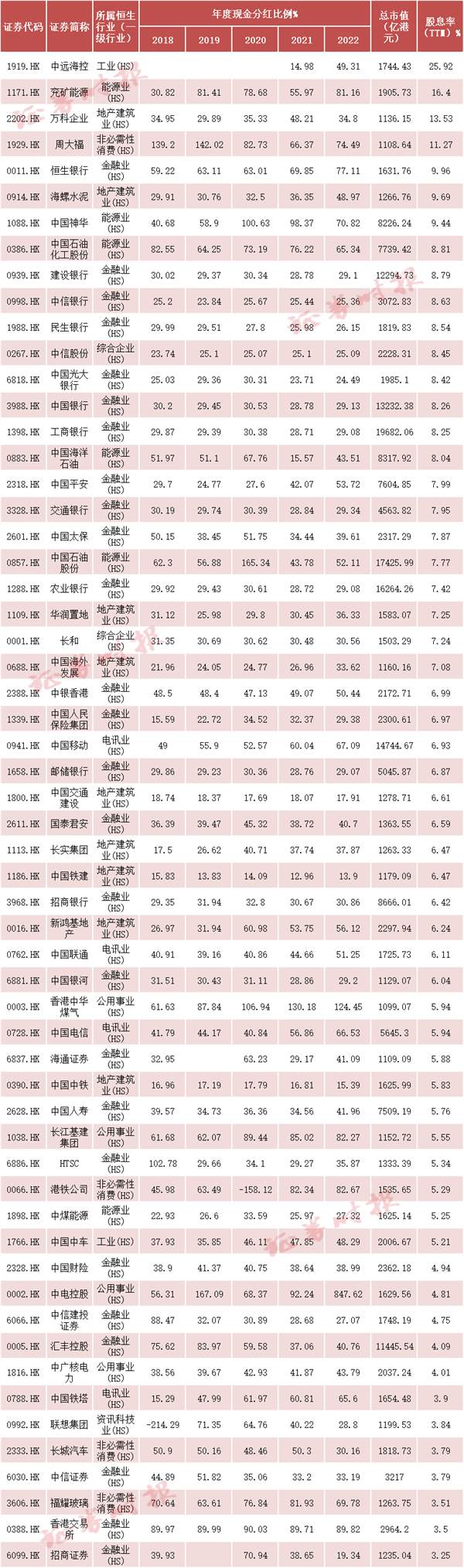

记者统计数据显示,目前港股总市值排名前100的个股,股息率高于3%的个股有59只,占比59%,股息率在8%以上的有17只,高息股大部分集中在金融业、能源业、地产和公用事业。

总市值前100的股息率在3%以上的个股名单

(数据来源:Wind,仅作参考,不构成股票建议)

南下资金逐步取代外资获得港股高息标的定价权

近年来,配置型中资在一定程度上面临“资产荒”,特别是内地公募基金公司的固收部门、保险、银行理财等机构对于高质量、有效资产的配置需求非常强烈,高股息的优质港股具备长期配置吸引力。

2023年,南下资金净买入港股约2895亿元人民币,其中以前十大活跃个股口径统计的南向资金前十大净流入标的中,低波红利资产占4席,分别为中国移动、中国海洋石油、中国电信、中国神华。南下资金逐步取得低波红利港股的定价权。相较于2023年初,2024年初以电信运营商、银行、能源为代表的港股低波红利资产的港股通持股比例有所上升。

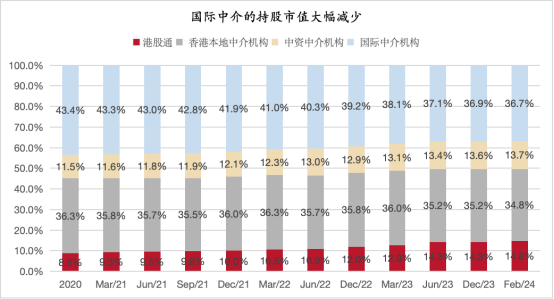

以高息股中的央国企股为例,Wind数据显示,近年来,其港股通持股占比逐年攀升,由2018年底5.3%提升至2024年2月21日的13.5%,而衡量外资持股的国际中介持股占比明显下降,由2018年底的26%下降至16.6%。

如果将范围扩大至整个港股通标的,同样能看出港股通持股比例在不断提升,从2020年的8.8%提升至2024年2月底的14.8%,而外资持股比例在不断下降,持股比例从2020年的43.4%下降至今年2月底的36.7%。

张忆东表示,中长期来看,相对复杂的国内外环境中,能够提供稳定的高股息的资产难能可贵。高息资产是未来配置中国权益资产的重要投资策略之一。建议投资者立足长期、严格以“低波红利、类可转债”策略配置能源(石油、煤炭)、电信运营商、公用事业、金融、高速公路等领域的央国企龙头,以及香港本地公用事业、金融、地产、综合行业等领域的优质高息股公司。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP