(原标题:持续高ROE+高成长+研发高增长,骏鼎达即将登陆创业板,比亚迪为最大客户)

骏鼎达(301538.SZ)近期披露招股说明书,即将登陆创业板上市。招股说明书显示,公司本次拟募集资金5.58亿元,拟投资于生产功能性保护材料华东总部项目、研发中心及信息化建设项目、补充流动资金项目。

资料显示,公司主营业务为高分子改性保护材料的设计、研发、生产与销售。从财务数据来看,骏鼎达亮点颇多,成长性、盈利能力等指标均位居A股市场前列。另外在创新能力上,公司近年来研发支出也呈现出持续高速增长的态势。

盈利能力优异的专精特新“小巨人”

根据招股书,公司主要产品包括功能性保护套管和功能性单丝等,广泛应用于汽车、工程机械、轨道交通、通讯电子等多元领域。公司主要产品凭借良好的耐温性、抗UV性、阻燃性、耐化学腐蚀性等性能,对各大领域的线束系统、流体管路等提供耐磨、隔热、防撞击、屏蔽、抗爆破、防火、降噪等安全防护作用。

凭借优质的产品竞争力和服务水平,公司已陆续进入多家境内外汽车、工程机械、轨道交通、通讯电子等行业中知名终端主机厂的供应链,直接客户包括安波福、住友电工、比亚迪、盖茨工业、时代电气、泰科电子等,产品最终应用于上汽通用、东风本田、广汽本田、东风日产、长安汽车、长城汽车、比亚迪、蔚来汽车、小鹏汽车、理想汽车、特斯拉、广汽埃安等汽车厂商,卡特彼勒、三一重工等工程机械厂商,中车集团为代表的轨道交通车辆厂商以及莫仕、特发信息等通讯电子厂商。

公司自成立以来,一直专注于高分子改性保护材料的设计、研发、生产和销售,获得国家高新技术企业认证,并被评为第一批工业和信息化部专精特新“小巨人”企业,拥有CNAS认可检测中心。公司集产品设计、开发、验证、量产及服务于一体,掌握材料配方核心技术,具备改性材料自主开发能力,采用垂直一体化生产体系,可满足客户定制化需求,主营产品性能优良,并已获得多项行业资质认证,积累了优质客户资源,已形成了较强的市场竞争力。

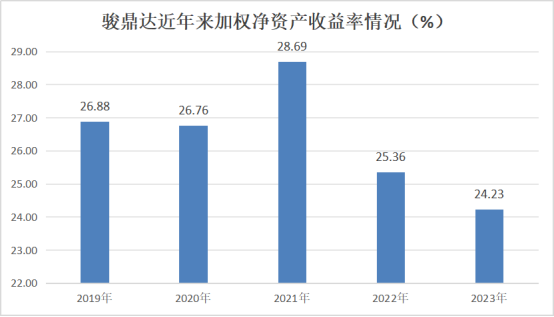

优异的盈利能力凸显公司强劲的产业竞争力。数据显示,骏鼎达加权净资产收益率已经连续5年超过20%(2019年至2023年)。放眼整个A股市场,这类股票较为稀缺。事实上,能够做到此前连续4年(2019年至2022年)加权净资产收益率超过20%的A股也仅有160多只,其中52股披露2023年相关财务数据,只有22股加权净资产收益率超20%。也就是说,整个A股能够做到和骏鼎达连续5年加权净资产收益率超过20%的个股,最多只有136只。(本文中所有涉及2023年数据均为审阅数据)

高成长性+研发持续高增长

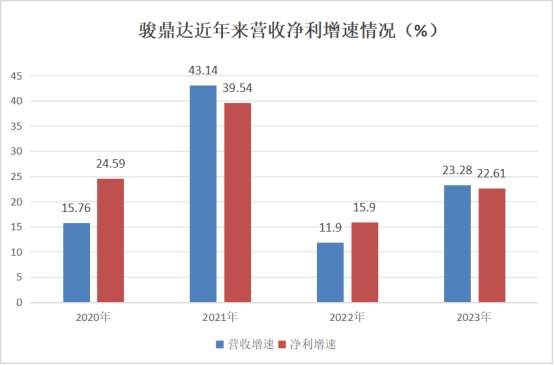

除了优异的盈利能力极其凸显外,骏鼎达的成长性也令人刮目相看。数据显示,2020年至2023年,公司营收增速分别为15.76%、43.14%、11.9%和23.28%,复合增速近23%;净利增速分别为24.59%、39.54%、15.9%和22.61%,复合增速超过25%。

2024年一季度公司业绩继续稳健高增长,预计营业收入为14500万元至17000万元,同比增长21.72%至42.71%;净利润为2600万元至3400万元,同比增长20.16%至57.13%。

除了较好的成长性之外,骏鼎达的创新能力指标也呈现出高速增长态势。根据招股书显示,2020年至2022年,公司研发费用复合增长率达27.36%,研发费用总额为5604.51万元,超过5000万元。

目前公司拥有多项与主营业务相关的材料配方和产品结构设计等核心技术,已形成了成熟的研发体系,掌握了自主创新能力,已取得境内发明专利权25项、境外发明专利权1项,境内实用新型专利权112项。此外,公司还获得国家高新技术企业、第一批工业和信息化部专精特新“小巨人”企业、第六届深圳市自主创新百强中小企业、第三届高分子行业创新奖等多项荣誉。

比亚迪为最大客户

在碳达峰、碳中和的时代背景下,全球能源结构转型势在必行。我国作为新能源汽车行业的重要参与者,近些年市场规模不断发展壮大。数据显示,2011年至2021年我国新能源汽车生产量由0.84万辆增长至354.5万辆,复合增长率高达83.03%;销售量由0.82万辆增长至352.1万辆,复合增长率高达83.35%。

骏鼎达通过采取新产品和新能源产品技术的研发及针对新能源汽车客户的定制化服务等有效举措,2022年公司新能源汽车产品实现收入10431.75万元,最近三年复合增长率达114.52%,是公司报告期内增速最快的行业产品之一。

近年来公司对全球新能源汽车龙头比亚迪的销售金额持续大幅上升。2022年比亚迪成为骏鼎达第一大客户,销售金额3867.01万元,占营收比例7.41%;2023年上半年来自比亚迪的销售金额为3053.3万元,占比11.47%。2021年比亚迪并未出现在公司前五大客户中。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP