股价下跌,大股东减持,药妆龙头贝泰妮最近可谓是多事之秋。不过,贝泰妮曾经也有过风光时刻。2021年,贝泰妮在万众瞩目中登录了A股创业板,在其刚刚上市的半年里,贝泰妮的股价屡创新高,最高时接近280元每股,市值一度突破1200亿元,超过珀莱雅近三倍成为当时化妆品赛道龙头企业。然而,在随后两年内贝泰妮股价持续下跌,截至2024年1月18日收盘,贝泰妮每股价格为67.65元,从最高点回落超70%,市值蒸发近千亿元。

是什么导致了贝泰妮在过去两年里持续下跌?电商红利消失下贝泰妮又将何去何从?

营收利润增速连年下滑,贝泰妮遭大股东接连减持

作为国内化妆品赛道的头部公司,贝泰妮在刚刚上市时备受资本市场认可,2021年3月25日上市当天,贝泰妮从47.33元/股的发行价一举上涨超160元/股,日内涨幅达244%。而点燃股市热情的是贝泰妮出色的盈利增速水平,在2021年年报中,贝泰妮实现营业收入40.22亿元,同比增长52.57%;实现归母净利润8.63亿元,同比增长58.77%。如此快的增速,让资本市场一度给到190倍的市盈率。

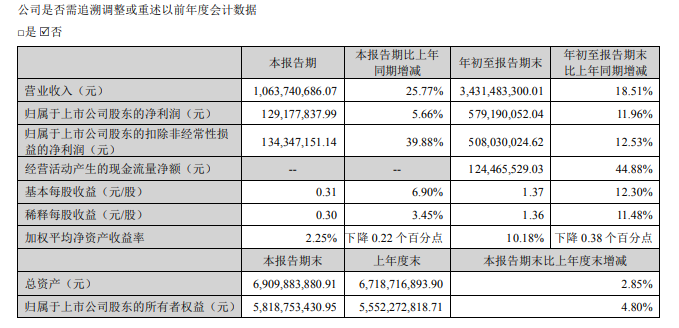

然而随着贝泰妮的业绩增速连年下滑,资本市场的估值溢价也开始退潮。2023年第三季度报告显示,贝泰妮前三季度实现营业收入34.31亿元,同比增长18.51%;实现归母净利润5.79亿元,同比增长11.96%。尽管都实现了双位数的增长,但与去年同期相比,营收和归母净利润增速分别下降了18.54和33.66个百分点。当前贝泰妮的市盈率仅为25.74倍,甚至不足51.25倍的发行市盈率。

在业绩增速下滑背后,自2022年3月股份解禁以来,包括红杉资本、臻丽咨询、重楼投资贝泰妮的大股东们多次抛出减持计划。截止2023年三季度末,红杉资本、臻丽咨询、重楼投资的持股数量分别从9141.53万股、3733.09万股、2504.75万股,下降至6176.33万、2768.59万、916.90万股。

核心品牌增速放缓,十九家子公司业务亏损

“商业世界的新陈代谢如自然界一般,生生不息,必然且残酷”,正如这句话一般,中国的敏感肌赛道也在过去二十年里完成了从无到有,从有到优的过程。

2003年,美国乔治华盛顿大学终身教授,现任贝泰妮集团总裁、薇诺娜品牌创始人郭振宇博士回国出任滇虹药业董事长兼总裁,在此期间,郭振宇敏锐发现了市场对于“敏感肌”产品的需求。

2008年,薇诺娜正式开始孵化,彼时电商行业也刚刚起步,谁也没想到一年后的11月11日举办的网络购物节,会对中国电商行业有着如此深远的影响。薇诺娜是第一批吃到流量红利的国产护肤品牌之一。对于这一点,郭振宇在第二十五届世界皮肤科大会上也并不讳言。“过去十年,是国内电商发展的黄金时代。只要搭上电商这班车,就等于坐在电梯里向上走,无非我们跳得更高一些。”

不过电商的兴起给贝泰妮带来飞速发展的同时也埋下了大单品依赖和渠道单一的隐忧。2021年年报数据显示,当年“薇诺娜”品牌实现的销售收入占主营业务收入的比重超过了98%。此外在渠道端,阿里系的重要地位也不言而喻。2020年,贝泰妮在阿里系平台实现销售收入12.49亿元,占主营收入的47.66%。

尽管依赖薇诺娜单一品牌的策略对于当时的贝泰妮来说并不能算错,正如郭振宇在采访中经常提及的“窄路走宽”。在他看来,正是贝泰妮初创时选择了将敏感肌作为赛道,才凭借着从红杉的融资一步步走到现在。

但随着近些年来核心单品的增速放缓,贝泰妮也试图通过投资并购的方式拓展产品线和销售渠道,摆脱“薇诺娜依赖症”,不过效果却不太理想。

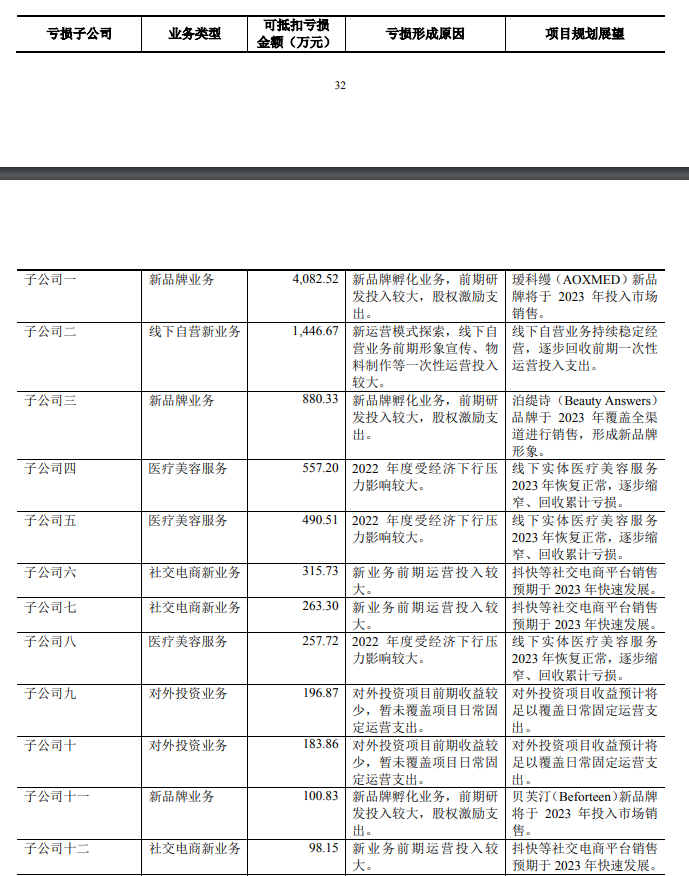

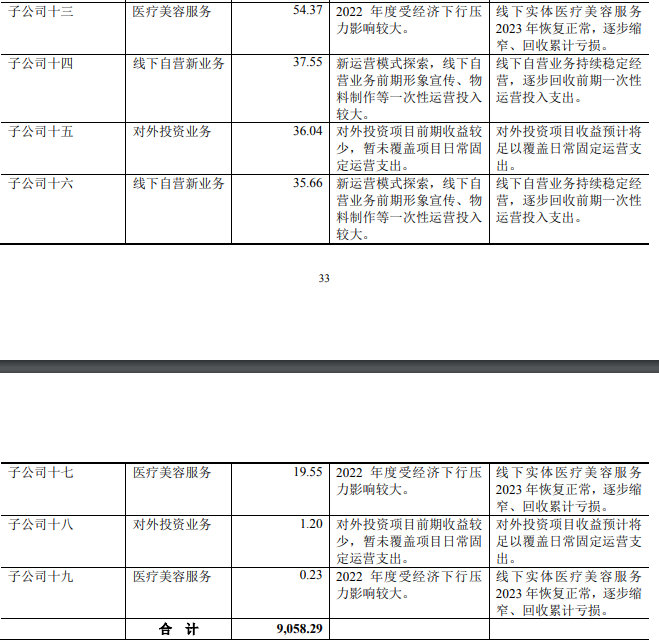

2023年贝泰妮收到了一封来自深交所的问询函,其中第九个问题,深交所就贝泰妮报告期因可抵扣亏损形成的可抵扣暂时性差异0.91亿元,较上年末增加0.86亿元询问原因。贝泰妮就此问题回复称,亏损形成的原因系公司近年来围绕原有品牌、产品和渠道的基础上,主要通过新设运营公司的形式积极拓展新品牌、新产品、新渠道和新的业务模式以提升公司的核心竞争力和品牌护城河。报告期,公司对于新业务模式、品牌和产品的前期运营、研发等投入较大,从而导致部分子公司形成暂时性的亏损。

从上述回答中可见,尽管贝泰妮正试图通过投资并购的方式寻找第二条增长曲线,但结果却不尽如人意,直到2023年上半年,薇诺娜品牌的营收贡献率仍高达95.85%,而瑷科缦(AOXMED)、泊缇诗(Beauty Answers)、贝芙汀(Beforteen)等其余多个品牌却多而不强。

电商红利消失下,贝泰妮陷入转型困境?

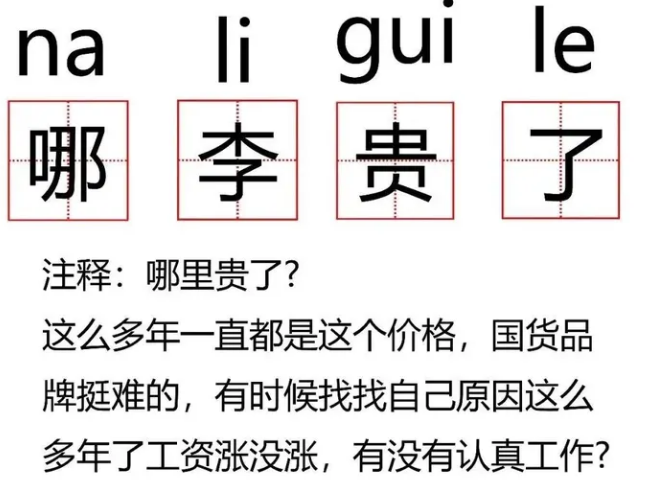

2023年李佳琦直播间内一消费者说某79块钱0.08g的眉笔越来越贵时,李佳琦却表示“哪里贵了?这么多年一直都是这个价格,国货品牌挺难的,有时候找找自己原因这么多年了工资涨没涨,有没有认真工作?”这段话让直播间的网友们纷纷破防,从而创造了一个2023年网络热词——“哪李贵了”。

这轮带货风波表面上是带货主播与消费者之间的矛盾,背后时间更多的原因在于电商红利的逐渐消失。对此,郭振宇在第二十五届世界皮肤科大会上坦言道:“10年前贝泰妮刚刚进入电商时,中国的网购人群只有2、3亿人,到今天已经达到了9亿人,再增加已经是不可能。”当电商这部电梯的上升速度渐缓,郭振宇及贝泰妮都需要找到下一部换乘的工具。

当下,对于贝泰妮而言,核心单品增速正逐渐放缓,投资并购的新品牌也多而不强,也难怪如今市场不愿意给贝泰妮高估值。未来贝泰妮能否抓住下一个“爆款赛道”,实现更大的业绩突破,市场仍在等待着答案。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP