43家上市券商三季报业绩已经披露完毕。

总体来看,今年前三季度,43家上市券商一共实现营收3819亿元,同比微增1.8%;实现净利润1100亿元,同比增长6.5%。业绩保持平稳状态。券商业绩继续保持强者恒强的格局,营收排前10的券商市场集中度为61%,净利排前10的券商市场集中度66%。营收净利靠前的以头部券商为主,但不少中小券商表现出了更大的业绩弹性。有的中小券商净利增速超500%。

分业务条线来看,自营继续扮演着券商业绩增长的第一支柱,43家券商自营收入同比增长超70%。经纪业务受市场因素影响,收入有所下滑。投行收入下滑18%。资管业务同比基本持平。

13家营收过百亿

从营收来看,上市券商市场集中度很高。营收排名前10的券商一共实现营收2331亿元,占43家总营收的比例为61%。排名前20的券商,实现营收占比为84%。券商营收的马太效应明显。

从单家营收来看,中信证券前三季度实现营收458亿元,在行业处于遥遥领先的位置。排名第二的华泰证券营收272亿元,较中信证券少了近200亿元。营收超过百亿的券商有13家。从整体格局来看,中信证券一骑绝尘,华泰证券、国泰君安、中国银河、海通证券营收位于200亿元到300亿元之间。中信建投、广发证券等8家营收位于100亿元到200亿元之间。头部券商的分层也较为明显。

从营收增速来看,有13家券商增速为负,包括中信、中信建投、中金、银河等头部券商。对于第三季度营收同比下降的原因,中信建投表示:主要是大宗商品销售收入减少。中金公司则解释称,投资银行业务手续费净收入减少;同时,用于对冲外币敞口而开展的外汇衍生品业务因汇率波动而产生的收益下降。

今年前三季度,部分中小券商的营收增速较为可观。营收增速超过20%的有13家券商,均为中小券商。其中,西南证券营收增速约58%,天风证券为42%。西南证券表示,第三季度营收增长较快的原因是,投资收益和公允价值变动收益同比增加。天风证券则表示,主要为年初至报告期末投资收益增加。

7家券商净利超50亿元

从前三季度的净利润来看,市场集中度也很高。43家上市券商一共实现净利1100亿元,排名前10的券商市场集中度为66%,排名前20的市场集中度为87%。中小券商盈利较为困难。

前三季度,中信证券实现净利润164亿元,在行业处于领先地位。净利排名第2的华泰证券实现净利96亿元,与中信证券差距不小。净利润处于50亿元到100亿元区间的券商还有国泰君安、银河证券、招商证券、广发证券以及中信建投。净利润低于10亿元的券商有19家。今年前三季度,暂时没有上市券商出现业绩亏损的情况。

前三季度,上市券商净利增速分化剧烈。净利增速最快的券商是红塔证券,同比增长748%;华林证券则下滑57%。有8家券商净利增长超过了100%,其中增速靠前的除红塔证券外,天风证券增长718%。

对于净利增速较快的原因,红塔证券解释称,公司其他债权投资业务规模同比增加以及融资结构变化融资成本下降致利息净收入增加;受市场影响,公司金融投资资产的公允价值变动损益和投资收益合计数同比增加。

有10家券商净利出现了负增长,包括头部券商中信建投、中金公司以及海通证券。

自营业务净收入大幅增长70%,扛起增长大旗

从上市券商的收入结构来看,今年前三季度,自营业务乃业绩增长的第一支柱,营收占比高达26.92%;经纪业务营收占比则达到20.13%,投行、资管、信用业务营收占比分别为9.23%、9.07%、8.97%,此外其他收入占比为25.69%。

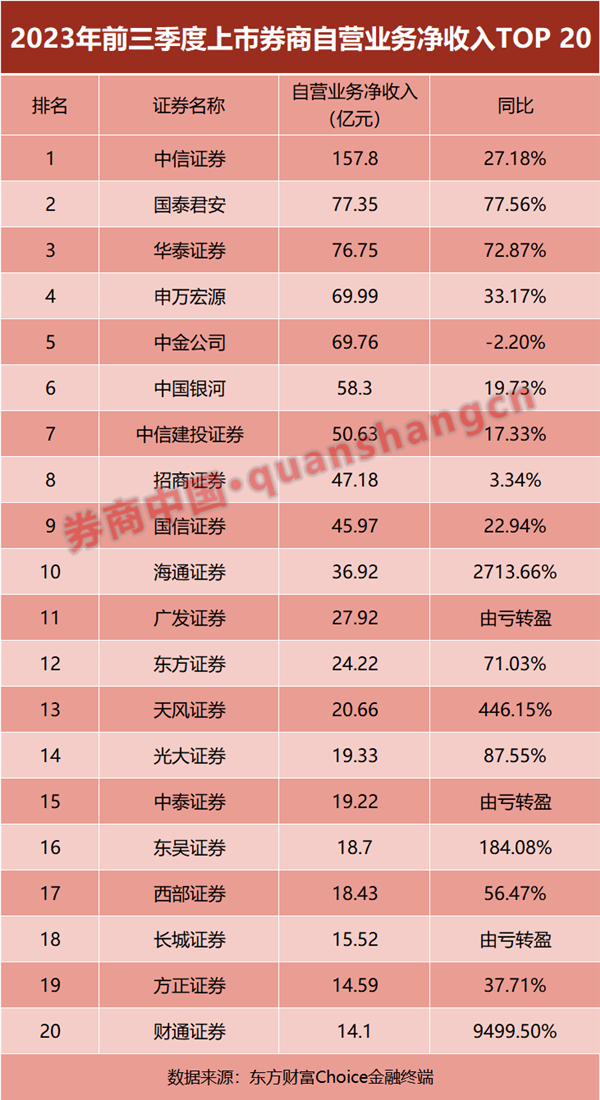

具体来看,今年前三季度,43家上市券商合计实现自营业务净收入1028.05亿元,相比去年前三季度大幅增长约70%。中信证券以157.80亿元的自营业务净收入排名第一,而国泰君安、华泰证券分别以77.35亿元、76.75亿元居于第二梯队,其后是申万宏源(69.99亿元)、中金公司(69.76亿元)。

值得一提的是,不少券商自营业务净收入同比由亏转盈。比如广发证券去年前三季度自营业务小额亏损,今年为27.92亿元;中泰证券也由去年亏损转为营收19.22亿元,此外由亏转盈的还包括长城证券、兴业证券、国元证券、西南证券、华西证券、东兴证券。

海通证券、财通证券、国金证券自营收入实现十倍增长,另有8家上市券商自营收入增幅超100%。不过,华林证券与长江证券今年前三季度自营收入仍为负数。

经纪、投行、信用业务显著下滑,部分中型投行逆势增长

经纪业务方面,受市场因素影响,业务收入有所下滑。今年前三季度,43家上市券商合计实现经纪业务净收入768.76亿元,同比下滑12%,并且43家上市券商经纪业务净收入悉数下滑。

中信证券以78.33亿元的经纪业务净收入排名第一,国泰君安以51.04亿元排名第二,华泰证券以46.26亿元排名第三。广发证券、中信建投、招商证券、中国银河则排名第四至第七,皆介于40亿元-45亿元之间。

各项业务中,投行业务收入下滑较为明显,43家上市券商合计实现投行业务净收入352.43亿元,同比下滑18%。排名方面,中信证券以52.58亿元投行收入排名第一,同比下滑16%;中信建投、海通证券分别以38.93亿元、30.11亿元排名第二、第三,分别同比下滑15%、20%,国泰君安、中金公司、华泰证券、东方证券则排名第四至第七。

值得一提的是,在头部投行投行业务收入纷纷下滑的情况下,部分中型投行业务逆势增长。比如中泰证券今年前三季度实现投行业务净收入11.15亿元,同比大增49%,排名也升至第八;东吴证券、兴业证券、浙商证券、财通证券投行业务也同比实现增长。

资管业务方面,43家上市券商合计实现资管业务净收入346.42亿元,同比增长0.24%。

排名方面,中信证券、广发证券分别以73.97亿元、60.28亿元的资管业务净收入排名第一、第二,但这两大巨头资管业务均有所下滑;华泰证券、国泰君安分别以31.49亿元、31.25亿元的资管业务净收入排名第三、第四,分别同比增长21%、234%。东方证券、中泰证券、海通证券、财通证券分列第五至第八,资管收入处在10亿元-17亿元之间。

券商的信用业务也有所下滑,今年前三季度43家上市券商合计实现信用业务净收入342.5亿元,同比下滑22%。中国银河、中信证券、海通证券该项业务营收为前三甲,分别为33.2亿元、32.78亿元、32.73亿元,广发证券、长江证券则为第四、第五。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP